全球防爆电驱龙头「卧龙电驱」递表冲刺A+H,今年上半年净利增长34%

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年8月13日,卧龙电驱首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、华泰国际、广发证券。公司是全球最大的防爆电驱系统解决方案提供商,2025年上半年收入80.3亿元,净利润5.48亿元,同比增长34%。

**获悉,卧龙电气驱动集团股份有限公司WOLONG ELECTRIC GROUP CO., LTD.(简称“卧龙电驱”)于2025年8月13日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表。公司于2002年登陆上交所,截至8月14日收盘,市值约431.5亿人民币。

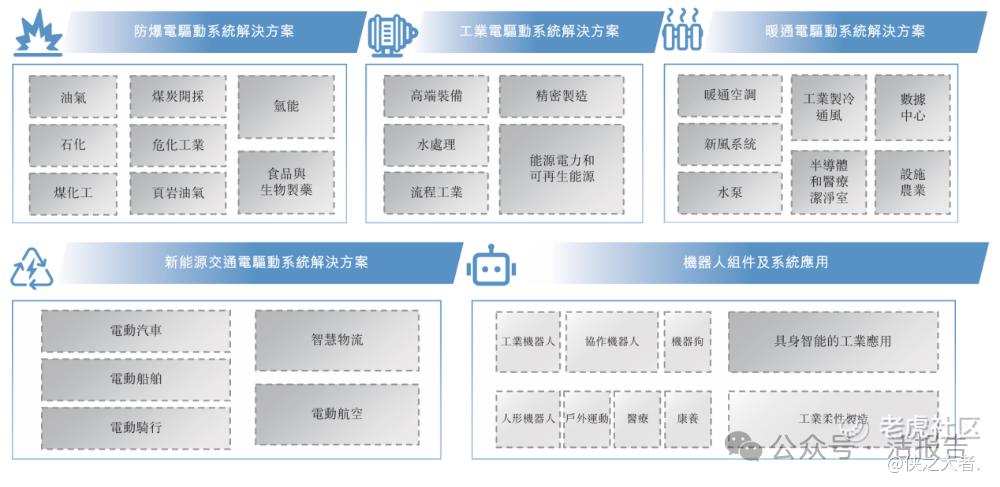

公司是一家创建于1984年的电驱动系统解决方案提供商,主要从事电驱动系统产品及解决方案的研发、生产、销售及服务。公司持续为全球客户提供:(i)防爆电驱动系统解决方案,(ii)工业电驱动系统解决方案,(iii)暖通电驱动系统解决方案,(iv)新能源交通电驱动系统解决方案,及(v)机器人组件及系统应用。

截至2025年6月30日,公司在全球拥有45家工厂,包括位于德国、波兰、意大利、越南、墨西哥以及其他国家及地区的14家海外工厂,使公司能够为各自地区的客户提供本地化的制造支持及服务。

公司的产品及解决方案已遍布亚洲、美洲、欧洲、大洋洲及非洲,覆盖 100多个国家及地区。公司在亚太、欧洲及美洲设立三个海外区域总部,为本地化营销、客户参与及技术服务提供支持。

财务业绩

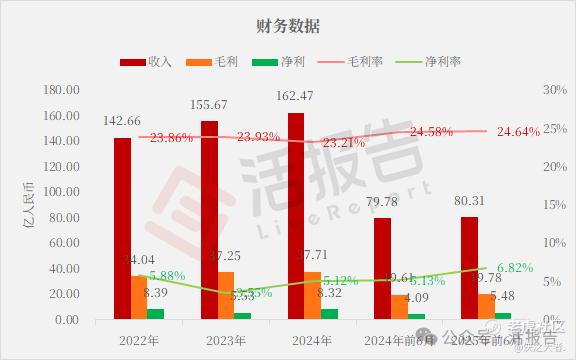

公司2022-2024年,以及2024上半年、2025年上半年的主要财务数据如下:

收入分别约为人民币142.66亿、155.67亿、162.47亿、79.78亿、80.31亿,2025年前6月同比+0.66%;

毛利分别约为人民币34.04亿、37.25亿、37.71亿、19.61亿、19.78亿,2025年前6月同比+0.87%;

净利分别约为人民币8.39亿、5.53亿、8.32亿、4.09亿、5.48亿,2025年前6月同比+33.96%;

毛利率分别约为23.86%、23.93%、23.21%、24.58%、24.64%;

净利率分别约为5.88%、3.55%、5.12%、5.13%、6.82%。

行业情况

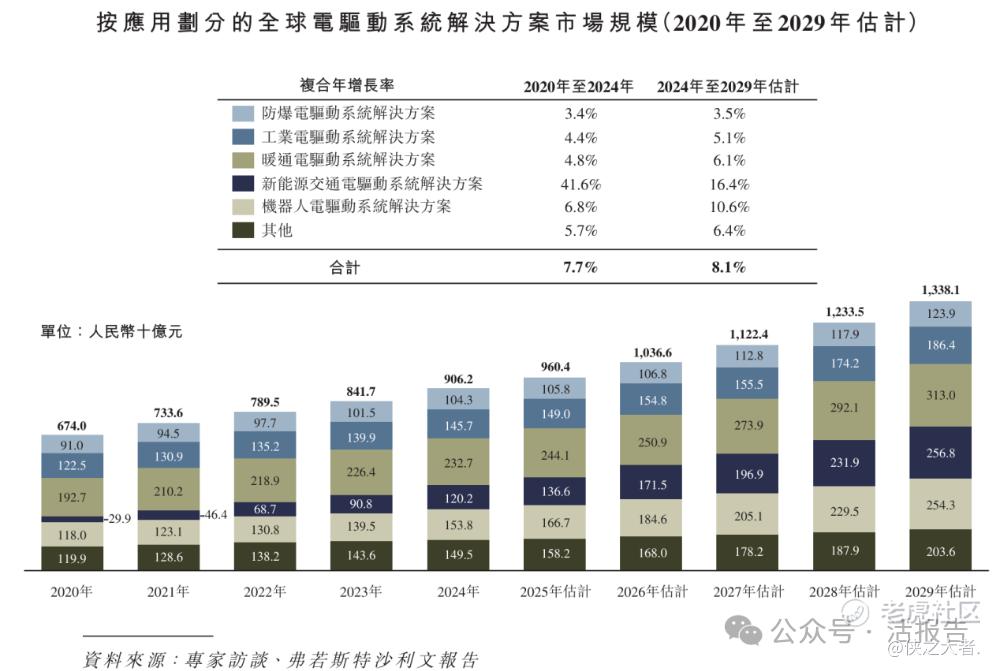

根据弗若斯特沙利文(Frost & Sullivan)报告,全球电驱动系统解决方案市场预计在未来将持续增长,从2020年的人民币6,740亿元增加至2029年的人民币13,381亿元,复合年增长率为7.7%(2020年至2024年)及8.1%(2024年至2029年估计)。

根据弗若斯特沙利文(Frost & Sullivan)报告,于2024年,公司在全球防爆电驱动系统解决方案市场上排名第一,市场占有率为4.5%;在全球工业电驱动系统解决方案市场上排名第四,市场占有率为2.8%;在全球暖通电驱动系统解决方案市场上排名第五,市场占有率为2.0%。

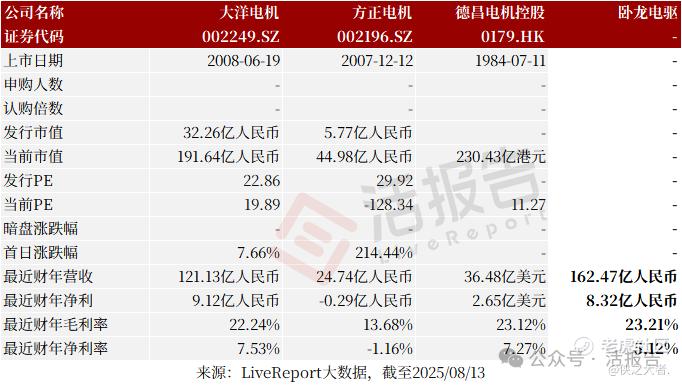

可比公司

同行业IPO可比公司有:大洋电机、方正电机、德昌电机

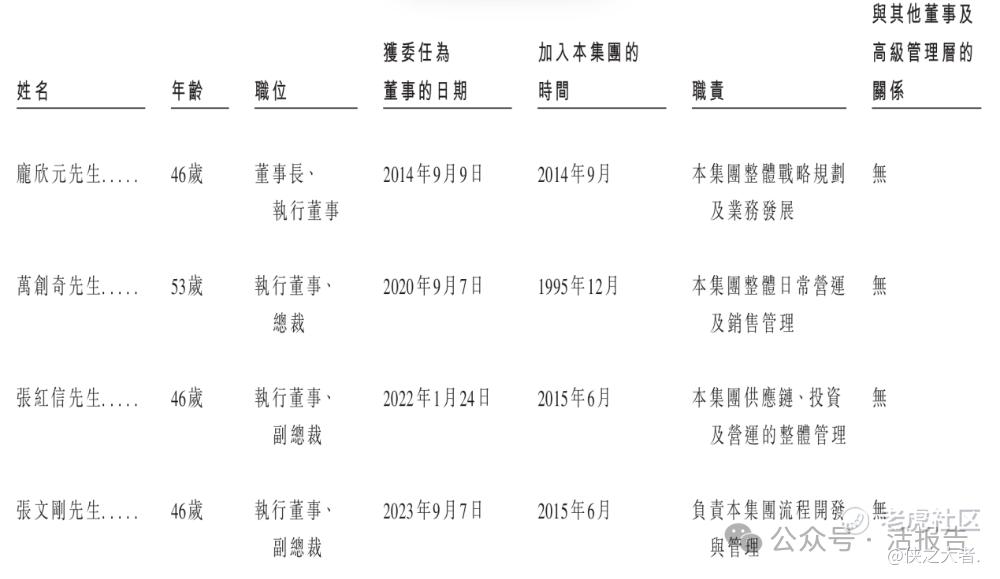

董事高管

主要股东

IPO前,公司的股东架构中:

控股股东(即卧龙控股、卧龙舜禹、陈建成先生及陈嫣妮女士)合计持股38.84%;

其他A股股东合计持股61.16%。

中介团队

据**大数据统计,卧龙电驱中介团队共计8家,其中保荐人3家,保荐项目数据表现一般;公司律师1家,综合项目数据尚可。整体而言中介团队历史数据整体表现一般。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。