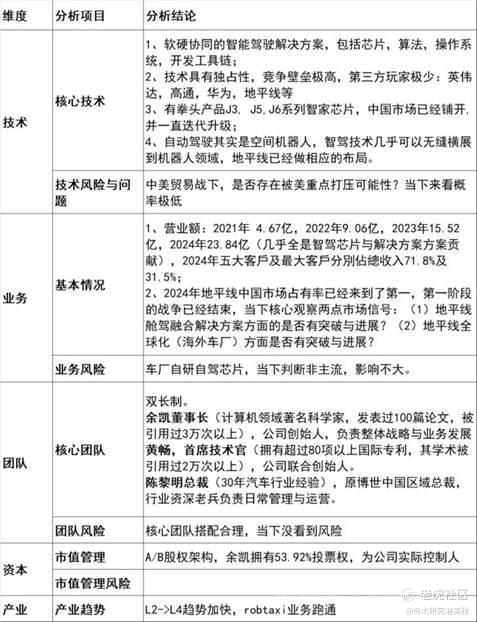

地平线机器人:智能驾驶赛道的隐形冠军,如何卡位下一个千亿赛道?

最近密集梳理智能驾驶产业链时,地平线机器人的数据让我有些意外——这家低调的国产Tier1厂商,2024年交付方案已突破290万套,累计出货量超过770万套,按这个增速,2025年大概率成为首家“千万俱乐部”成员。更关键的是,它的技术路径和业务布局,暗藏着一个从智驾到机器人市场的“三级跳”逻辑。

一、智驾基本盘:吃透L2红利,卡位高阶战场

地平线的竞争力在于全栈式技术+灵活的商业化策略。

产品覆盖度:征程系列芯片从L2到L2++全场景通吃,尤其最新J6系列采用纳什架构,560TOPS算力直接对标英伟达Thor,但功耗和成本优势明显。这解释了为何大众、奇瑞等车企的高阶方案(HSD)选择地平线——在“智驾平权”趋势下,车企既要性能又要性价比。

市场格局:L2级市占率43.6%(高工数据),但L2+以上市场仍被英伟达(Orin)和特斯拉FSD垄断。不过,地平线在比亚迪、长安等国产车系的渗透率持续提升,国产替代的窗口期正在打开。

行业空间上,2030年全球智驾解决方案市场预计1234亿元(CAGR 36.5%),而地平线的机会在于:中低端走量+高端替代的双线策略。

二、技术复用逻辑:从车到机器人,地瓜的“影子布局”

地平线子公司地瓜机器人的布局值得玩味:

硬件基础:旭日芯片累计出货500万片,RDK开发套件覆盖5-500TOPS算力,这相当于为机器人开发者提供了“乐高式”的算力模块。

场景延伸:从服务机器人到具身智能(Embodied AI),地平线通过车规级芯片的可靠性背书,直接切入了机器人“大脑”赛道。特斯拉Optimus的示范效应下,2030年全球具身智能市场可能达千亿级,而地平线的感知-决策-控制技术链与车端高度协同。

三、风险与挑战:巨头的天花板与地平线的破局点

当然,隐忧也存在:

英伟达的降维打击:Thor芯片2025年量产,算力碾压当前方案;

车企自研趋势:比亚迪、蔚来等自研芯片可能挤压Tier1空间;

机器人市场的不确定性:具身智能的商业化落地仍处早期。

但地平线的护城河在于:

本土化服务响应速度(对比英伟达的通用方案);

软硬一体优化能力(征程芯片+Horizon OS工具链);

先发规模效应(车端出货量摊薄研发成本)。

结论:一个被低估的“技术复用”样本

地平线的故事本质是通过车规级芯片的规模化落地,反向赋能机器人等泛AI场景。短期看智驾渗透率提升,长期看具身智能的星辰大海。如果能在L2+市场突破外资封锁,其估值逻辑可能从“汽车供应链”切换为“AI基础设施供应商”。

(注:本文仅客观分析业务逻辑,不构成投资建议。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。