从破产到重生,维珍航空将重返股市

维珍航空(Virgin Australia)在2020年破产重组并退市后,近期宣布将在6月24日重新在澳大利亚证券交易所挂牌上市,股票代码为VGN。历经近5年,维珍航空经历了怎样的变化?重新起航,又该如何看待它的价值和前景?

债务重组退市

2020年4月,受新冠疫情影响,维珍航空陷入了巨额亏损和现金流危机,不堪高达约50亿澳元的债务的重负,公司最终宣布进入自愿托管程序(Voluntary Administration),成为澳大利亚航空业在疫情期间倒下的第一家大型航空公司。

随后,股票在ASX停牌,公司债务人开始寻求买家重组。2020年6月,美国私募股权巨头贝恩资本(Bain Capital)成功以35亿澳元的价格竞标并接管公司。当年11月,随着法院批准股份转移至贝恩资本控制实体,维珍航空正式从ASX退市。此次退市过程也让约2万名小股东蒙受严重损失,几乎未获得赔偿,引发较大争议。

贝恩资本的业务重组策略

贝恩资本在入主维珍航空后的4年多的时间里,对公司进行了全方面的转型,整体通过更精准的定位,以及服务和资产的精简化,带领公司从债务危机中重生:

定位转变:不再追求全服务航空与澳航正面对抗,而是重回中端价值型航司的赛道,主要面向休闲旅客和中小企业出行市场。

战略合作:与卡塔尔航空建立战略合作伙伴关系,共享航班资源,拓展国际市场。

航线优化:大幅精简国际和长途航线,仅保留部分热门目的地,重点发力澳洲国内航线。

机队标准化:全面停用A330与777宽体机,转向全波音737机队,以降低维护与运营成本。

服务精简:取消免费热餐、免费行李服务和贵宾室标准,提供灵活套餐组合,靠附加服务创收。

盈利模式再塑:强化Velocity忠诚计划、联合信用卡与旅游平台等衍生收入来源。

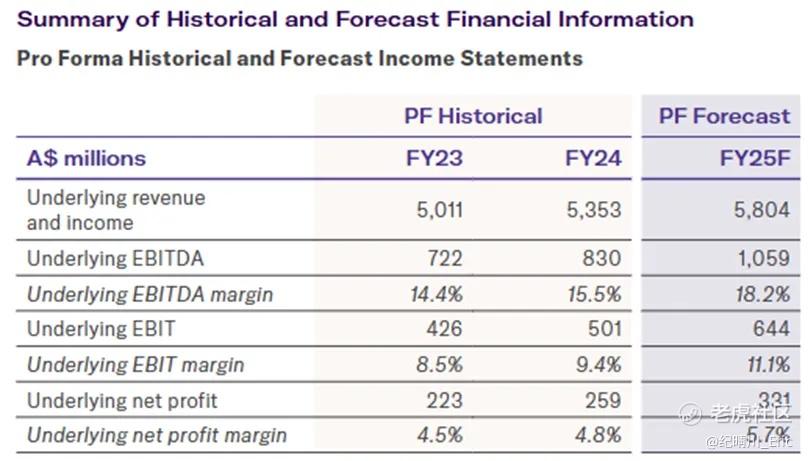

公司上周公布的重新上市的招股说明书中披露了其最新的24财年业绩,可以看到,公司24财年收入恢复至54亿澳元,较退市和疫情前19财年的58亿澳元收入有所减少;但是公司盈利大幅改善,24财年调整后EBITDA达到8.5亿澳元,大幅超过了19财年的4.7亿澳元左右,也实现了2.6亿澳元的净利润,19财年,公司正遭遇严重的亏损,目前13亿澳元左右的净债务也大幅改善。

这一系列的业务重组,虽然导致公司业务规模上出现了一定的收窄,但公司盈利明显较疫情前大幅改善,相应的负债结构也更健康。

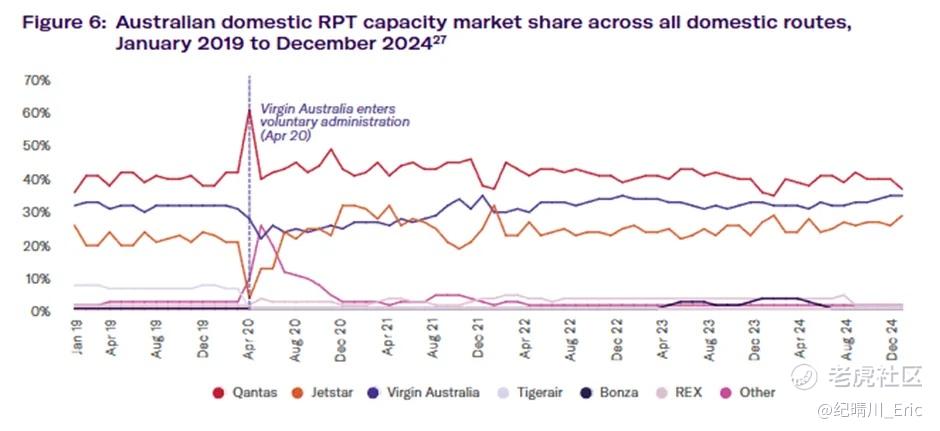

与此同时,这几年维珍在澳洲的航空业保持了竞争力,截至24年底,维珍航空在澳大利亚的民航中仍是市场份额第二大的品牌,占比达到32%,略低于Qantas的38%,高于JetStar的25%。在经历了破产停摆等一系列问题后,维珍航空的市场占比相比19年疫情前还有小幅的提升。

IPO关键信息

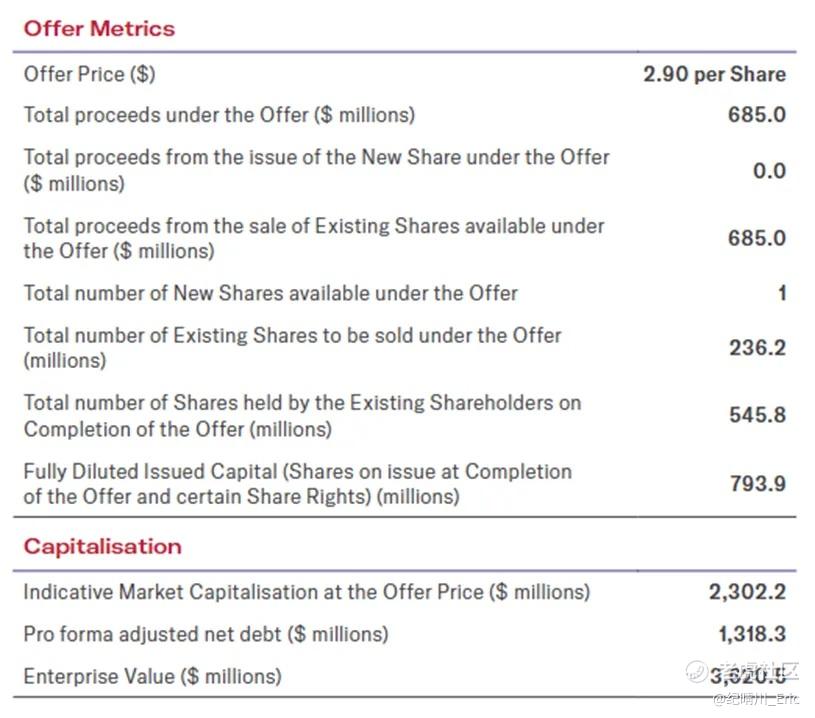

本次IPO,维珍航空拟发行2.362亿股普通股,发行价格为2.9澳元,共融资6.85亿澳元,资金主要用于进一步偿还债务、优化资产负债表,同时为公司数字化服务投资提供支持。IPO股权稀释后,贝恩资本对维珍航空的持股将从70%下降到不到40%,战略合作伙伴卡塔尔航空将跟投,使其持股比例维持在23%;员工和管理层合计持股比例将达到6.4%,作为强化激励机制。维珍航空本次IPO的市值为23亿澳元,企业价值36.2亿澳元,基于公司对25财年的盈利预期,其反映了4倍EV/EBITDA和10.5倍的市盈率(调整前数据)。

IPO关键信息

维珍航空重新上市,有机会成为今年澳交所最受关注的IPO之一,从公司的招股书来看,在经过近5年的重组后,维珍航空明显成为了比疫情前更优质的投资标的,其在境内航线市场中仍保持竞争力,同时盈利能力大幅提升,资产负债表明显改善。

IPO价格的估值水平来看10倍左右的P/E和4倍左右的EV/EBITDA,也低于Qantas的13倍的P/E和5倍的EV/EBITDA,估值有一定的吸引力,其有机会改变Qantas在资本市场的澳洲航空领域标的的一家独大的局面,甚至吸收部分Qantas的投资者。

但与此同时,宏观旅游消费的信心下降,燃油价格的不稳定,以及国际业务扩张乏力等问题都可能限制公司短期或长期的表现,整体来看,维珍航空更倾向与传统稳健型投资标的。#VGN

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱如粪土·2025-06-10期待重返市场!🚀点赞举报

- 我来赚钱了兄弟·2025-06-11买买买点赞举报