西藏第二大锌精矿生产商,「智汇矿业」赴港IPO首次递表

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年4月17日,智汇矿业首次向港交所递交招股书,拟在香港主板上市,联席保荐人为国金证券、迈时资本。

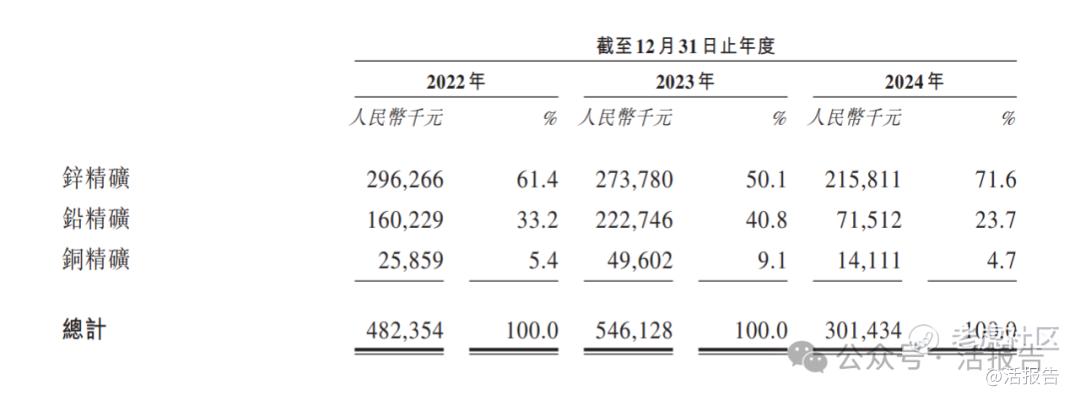

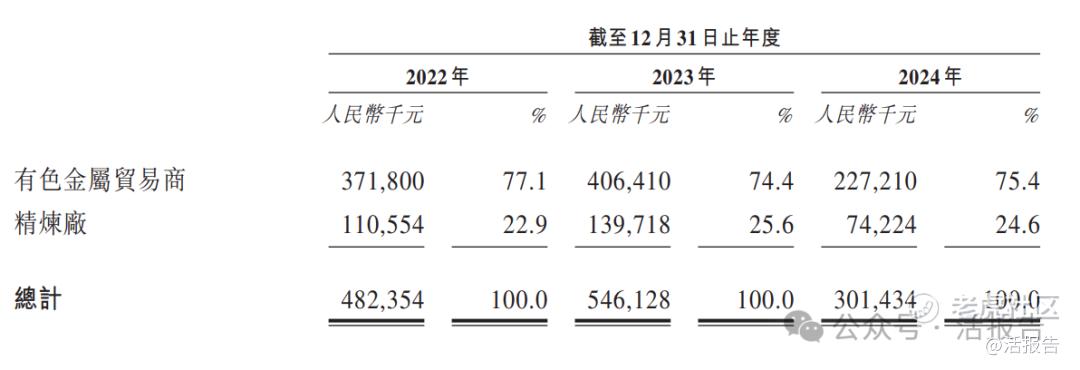

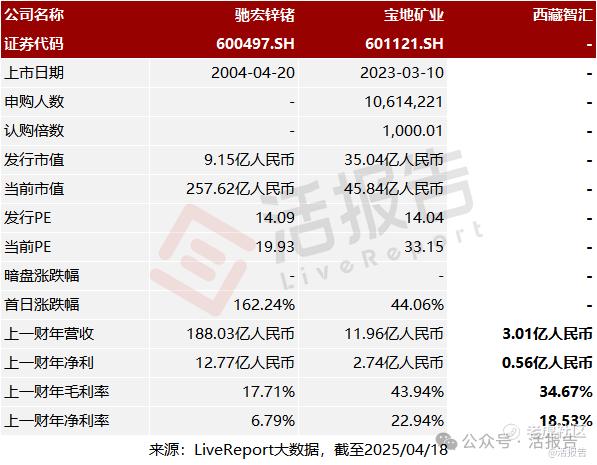

公司是一家矿业公司,专注在中国西藏的锌、铅及铜的探矿、采矿、精矿生产及销售业务。2024年收入3.01亿元人民币,毛利率约34.7%,净利润达0.56亿元,净利率为18.5%。

LiveReport获悉,来自西藏那曲的西藏智汇矿业股份有限公司XIZANG ZHIHUI MINING CO., LTD.(简称“智汇矿业”)于2025年4月17日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

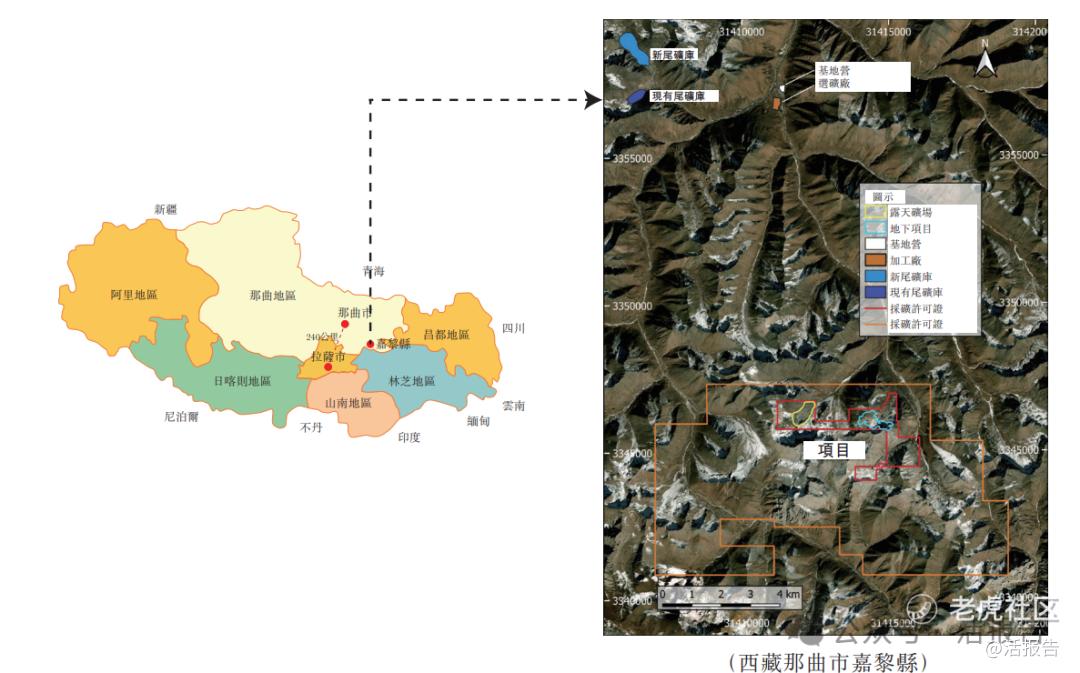

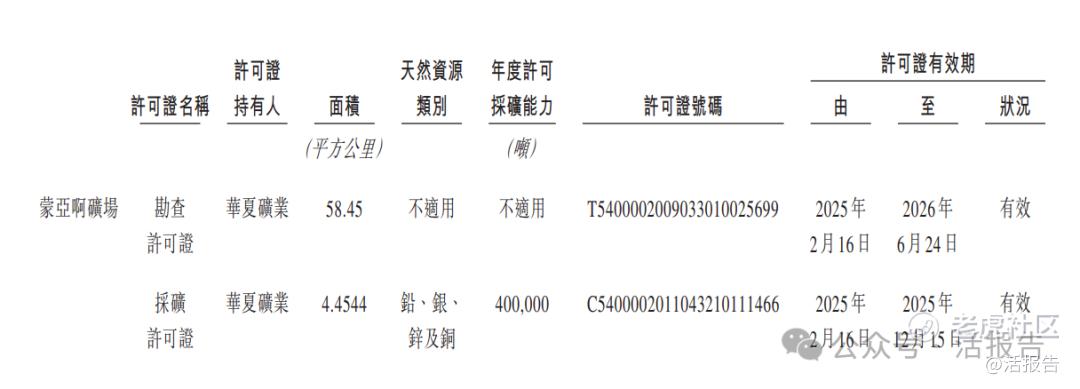

公司成立于2013年,总部位于中国西藏,是一家矿业公司,专注在中国西藏的锌、铅和铜探矿、采矿、精矿生产及销售业务。该公司的业务位于西藏那曲市嘉黎县绒多乡。地下作业预期于2025年下半年进入商业运营阶段。公司的蒙亚啊矿主要包括一个已投入商业营运阶段的露天矿场和一个目前正在开发中的地下采矿项目。地下矿场预期于2025年下半年进入商业运营阶段。公司采矿作业位于国家指定的金达整装勘查区内,在海拔5,000米至5,300米之间,区内已被发现拥有丰富的矿产资源。

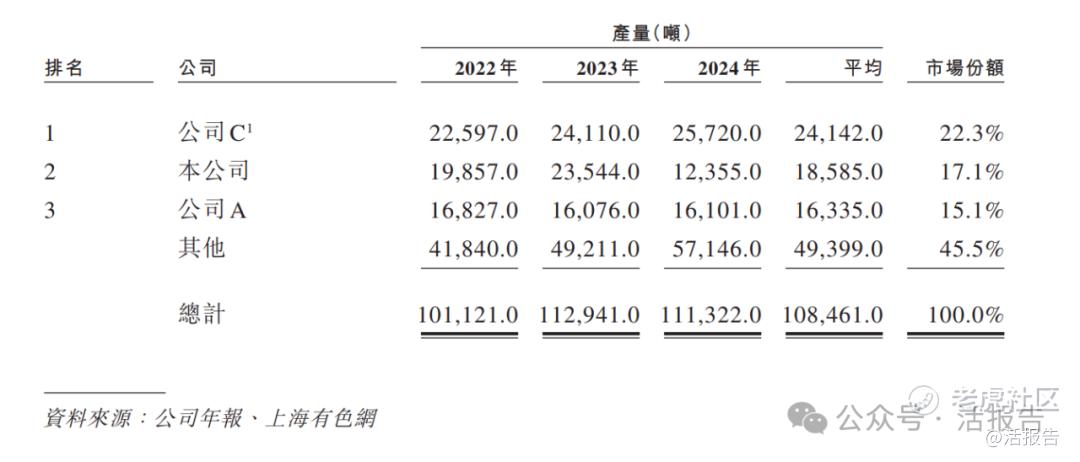

根据上海有色网的资料,于2022年至2024年,以锌精矿平均年产量、铅精矿平 均年产量、铜精矿平均年产量计,公司在西藏分别排名第二、第三、第五。在可再生能源等下游产业增长的驱动下,精矿价格预计在可预见未来保持在相对较高的水平。

现时,该公司在蒙亚啊矿场持有有效的勘查许可证及采矿许可证。公司的有效采矿许可证准许总采矿能力达每年约400.0千吨,覆盖面积共计约4.5平方公里。

财务分析

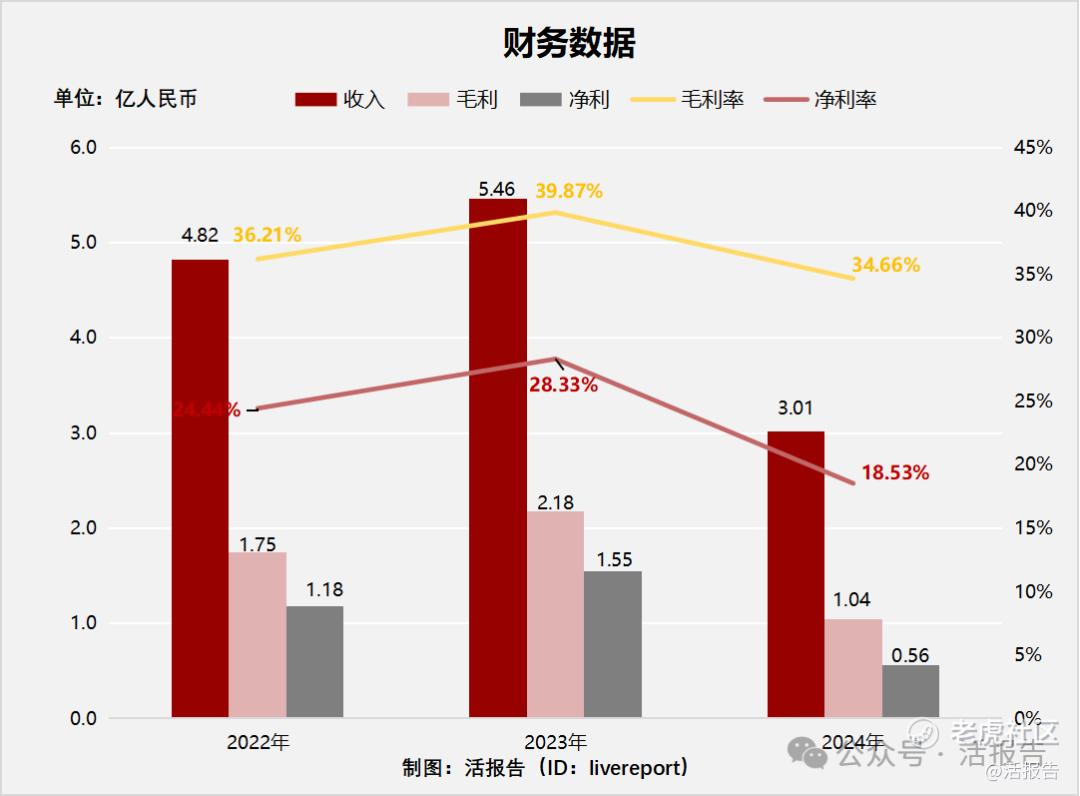

截至2024年12月31日止3个财年:

收入分别约为人民币4.82亿、5.46亿及3.01亿元,年复合增长率为-20.95%;

毛利分别约为人民币1.75亿、2.18亿及1.04亿元,年复合增长率为-22.65%;

净利润分别约为人民币1.18亿元、1.55亿元及0.56亿元,2024年同比增长率为-31.17%;

毛利率分别约为36.21%、39.87%及34.66%;

净利率分别约为24.44%、28.33%及18.53%。

公司2022-2024年收入先升后降,2024年大幅下滑,相比上一年减少近45%,毛利率及净利率双降,落差大。

行业情况

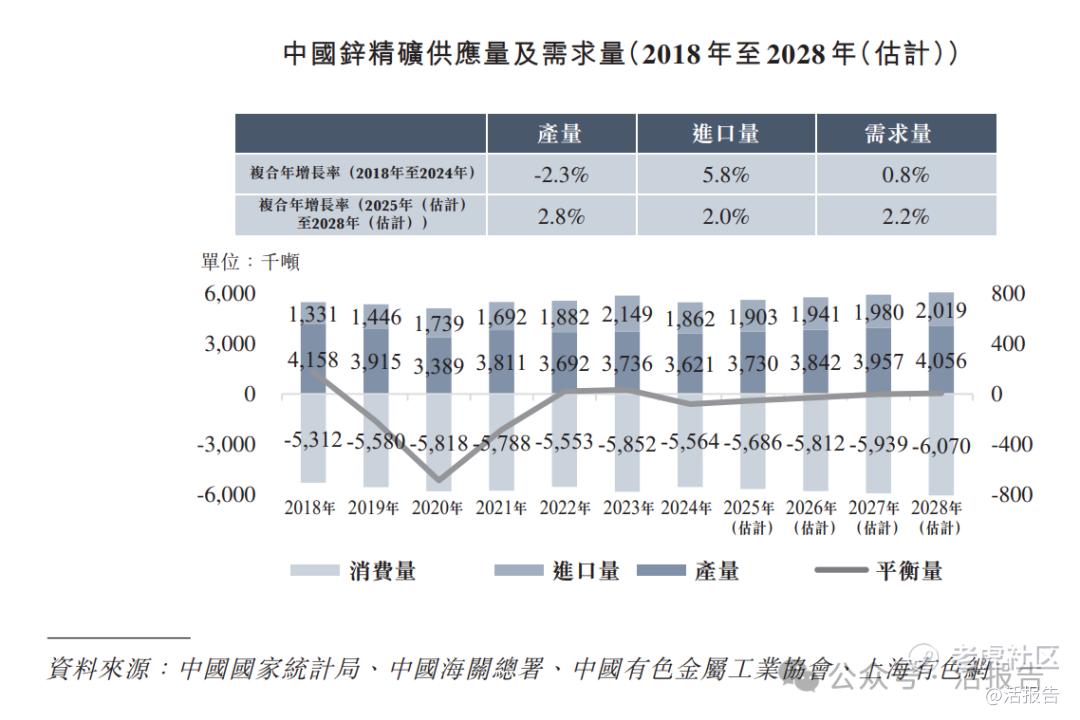

中国对锌精矿的需求持续上升。中国作为精炼锌的最大消费国,因基建及镀锌行业而带来庞大需求。预计2025年至2028年,由于下游产业发展,需求将以2.2%的复合年增长率增加。

中国是世界上最大的锌精矿生产国。然而,由于锌资源的地域分布及成矿条件,中国锌精矿的生产分散,大部分来自小型矿山。自2022年至2024年,西藏锌精矿年均产量约108.5千吨,占全国年均总量的约2.9%,公司产量位居西藏第二位。

可比公司

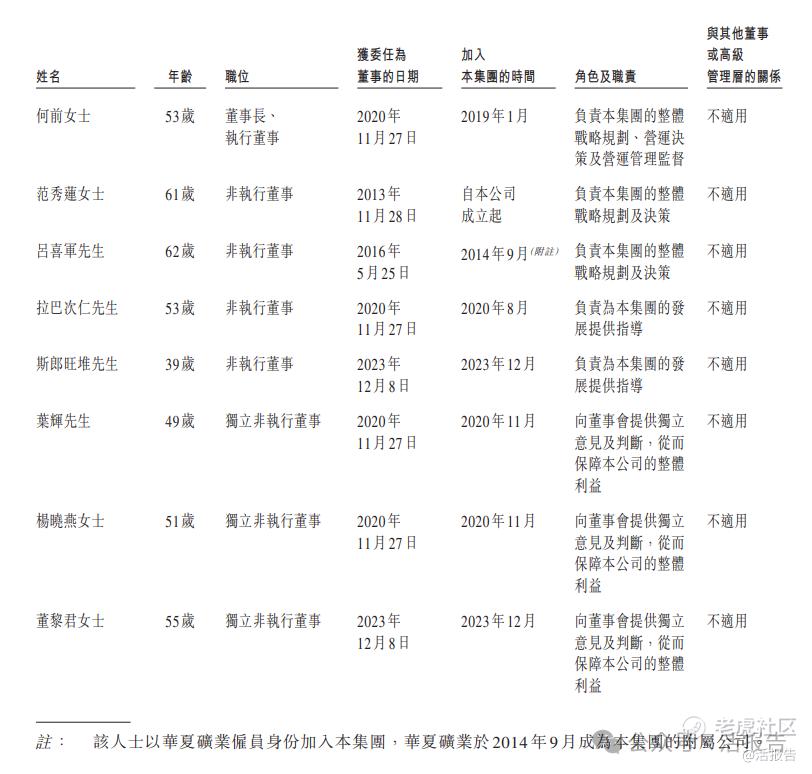

董事高管

主要股东

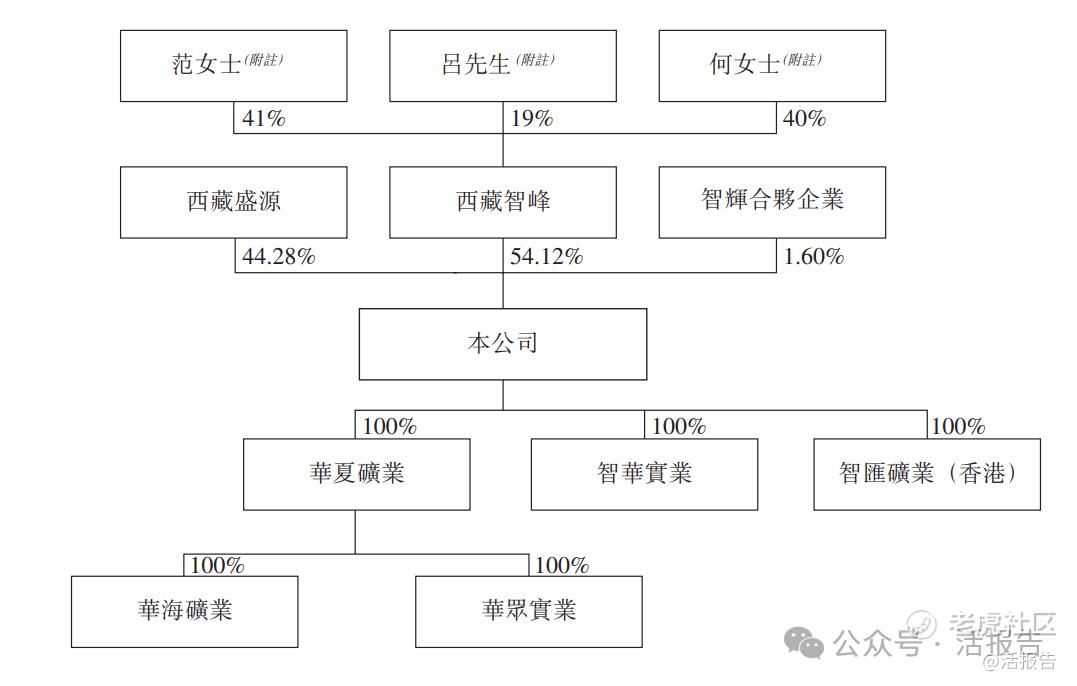

IPO前,智汇矿业在上市前的股东架构中,控股股东西藏智峰持股为54.12%(何前女士持股为40%,范秀莲女士持股为41%,吕喜军先生持股为19%),智辉合伙企业持股为1.60%,西藏盛源持股为44.28%。

中介团队

据LiveReport大数据统计,西藏智汇中介团队共计7家,其中保荐人2家,近10家保荐项目数据表现差强人意;公司律师共计2家,综合项目数据一般。整体而言,中介团队表现有待进步。

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。