溜溜梅母公司「溜溜果园」首次递表,冲刺香港IPO

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年4月16日,溜溜果园首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券、国元国际。

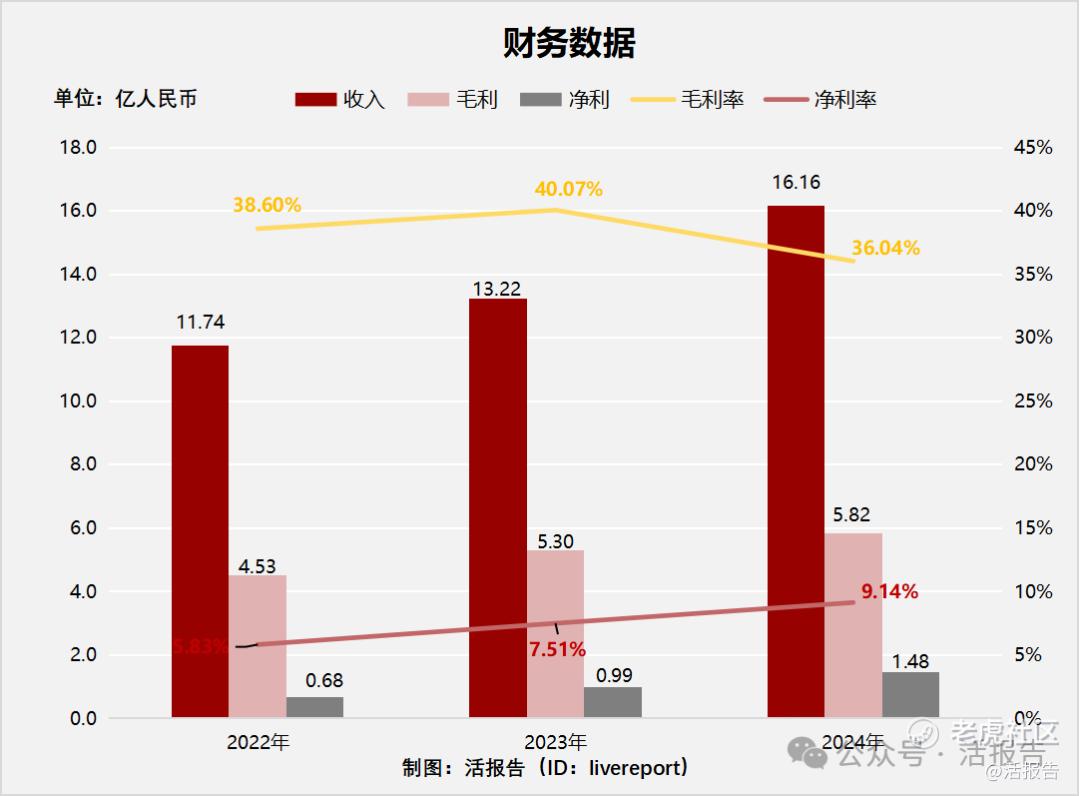

公司是中国果类零食的领军企业及梅产品领导者,2024年收入16.16亿元人民币,毛利率在36.04%左右,净利润达1.48亿元,同比增长49%。

LiveReport获悉,来自安徽芜湖的溜溜果园集团股份有限公司Liuliu Orchard Group Co.,Ltd.(简称“溜溜果园”)于2025年4月16日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

公司成立于2009年,总部位于安徽芜湖,是一家中国果类零食的领军企业及梅产品领导者,致力于弘扬青梅文化,并透过持续创新,推出天然且健康的零食选择。

自2001年推出经典品牌以来,公司坚定追求「让世界共享「梅」好」的使命,打造了多元化的梅产品矩阵,涵盖从采用传统技术的经典系列到融合各种风味的创新产品,以满足不同口味需求。依托多元化的销售渠道及强大的研发能力,致力于为广大消费者提供各种采用优质原材料制作的营养果类零食。

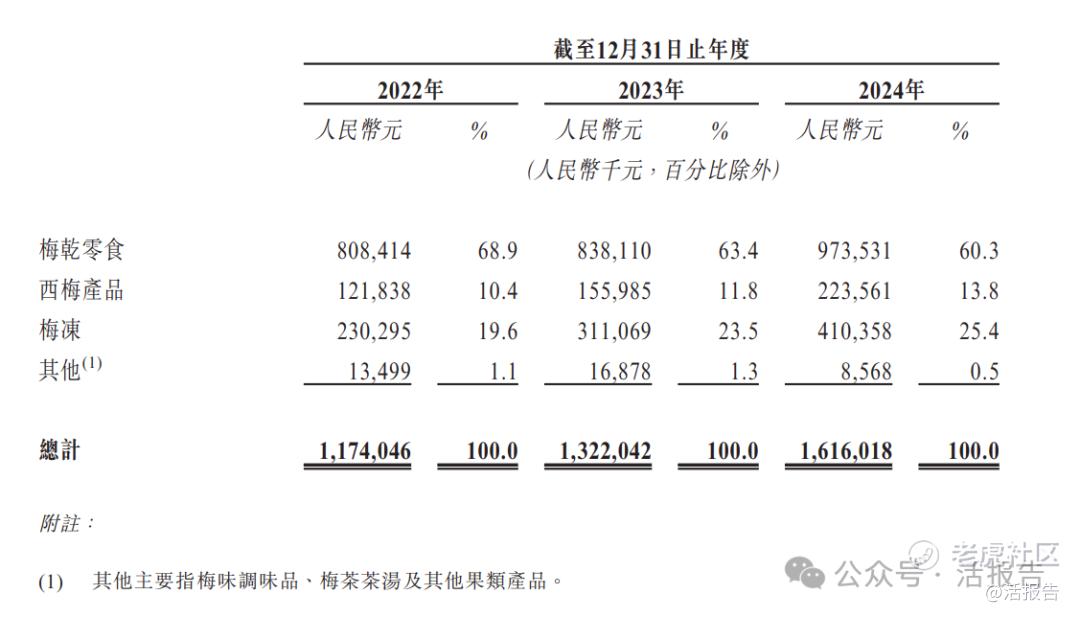

溜溜果园已推出三大主要产品类别:梅干零食、西梅产品及梅冻以及其他梅产品(例如梅精软糖及梅茶茶汤)。值得一提的是,梅冻是堪称其产品创新策略里的里程碑事件,标志着其成功扩展至注重健康的消费者的天然零食选择。

“经典系列”:

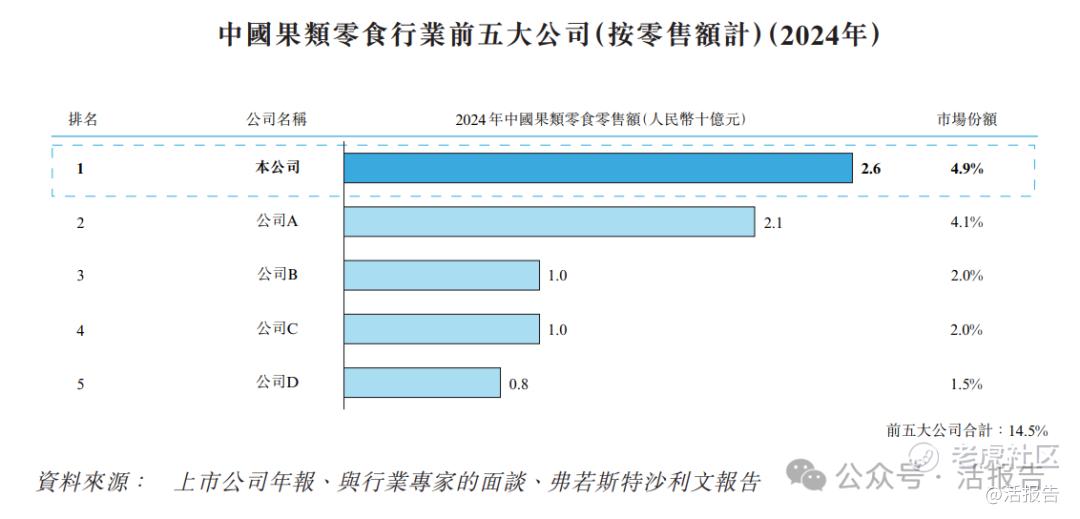

根据弗若斯特沙利文的资料,于2024年,按零售额计,该公司在中国果类零食行业排名第一,市场份额为4.9%。此外,根据同一资料来源,于2024年,按零售额计算,他们在中国梅产品行业排名第一,市场份额为7.0%。于2021年至2024年,按零售额计,公司在青梅果类零食行业及西梅果类零食行业连续四年排名第一。

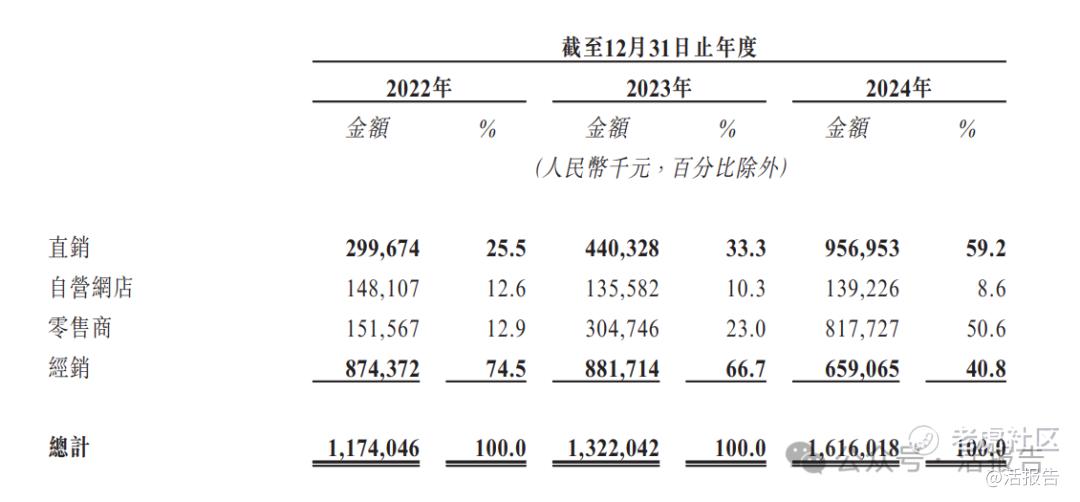

公司的销售策略由经销模式与直销模式组成。直销工作包括(i)透过他们的自营网店及(ii)向零售商(主要包括零 食店、超市、在线零售商及便利店)进行销售。公司的全渠道销售网络透过各种接触点覆盖消费者,借此成功在在线及线下平台获得强大的影响力,扩大他们的市场覆盖率。

财务分析

截至2024年12月31日止3个财年:

收入分别约为人民币11.74亿、13.22亿及16.16亿元,2024年同比增长率为22.24%;

毛利分别约为人民币4.53亿、5.3亿及5.82亿元,2024年同比增长率为9.96%;

净利润分别约为人民币0.68亿元、0.99亿元及1.48亿元,2024年同比增长率为48.86%;

毛利率分别约为38.60%、40.07%及36.04%;

净利率分别约为5.83%、7.51%及9.14%。

公司2022-2024年收入、利润持续增长,虽2024年毛利率下滑4个百分点,但净利润连续两年增长超过40%,净利率连续攀升至9%以上。

截至2024年底,全年经营现金流为0.84亿,期末现金0.78亿,存货5.24亿,贸易应收1.63亿,短期借款3.21亿,存货和短债增长较快。

行业情况

中国果类零食行业的市场规模(按零售额计)由2020年的人民币378亿元增至2024年的人民币520亿元,复合年增长率为8.3%,预计 市场规模将于2029年达到人民币780亿元,2025年至2029年的复合年增长率为8.6%。

于2024年,中国果类零食行业的市场规模(按零售额计)达到人民币520亿元,前五大市 场参与者占市场份额14.5%。于2024年,本公司在中国果类零食行业中排名第一(按零售额 计),市场份额为4.9%。

可比公司

同行业IPO可比公司有:卫龙美味(9985.HK)、日清食品(1475.HK)

董事高管

主要股东

IPO前,溜溜果园在上市前的股东架构中,控股股东杨帆先生、李慧敏女士、聚润投资、凯旋之星和凯莱之星等,合计持股约87.77%。(杨帆先生持股为37.97%,李慧敏女士持股为4.37%,聚润投资持股为36.53%,凯旋之星持股为5.35%,凯莱之星持股为3.56%)。

融资历程

公司于2015年至2025年进行过四次上市前融资,累计融资5.04亿人民币。按2025年1月的最新D轮融资看,每股成本33.04元,即公司上市前估值约为22.25亿人民币(约23.67亿港元)。

中介团队

据LiveReport大数据统计,溜溜果园中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据不尽如意。整体而言中介团队历史数据表现勉强。

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。