全球最大碳化硅外延供应商「瀚天天成」转战港股递表,华为、华润微均有跟投

来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:瀚天天成于2025年4月8日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,独家保荐人为中金。

公司是全球最大的碳化硅外延供应商。2024年收入为9.74亿元(年复合增长48.69%),净利润为1.66亿元(年复合增长7.73%)。公司曾于2023年12月向上交所提交上市申请,于2024年6月终止。

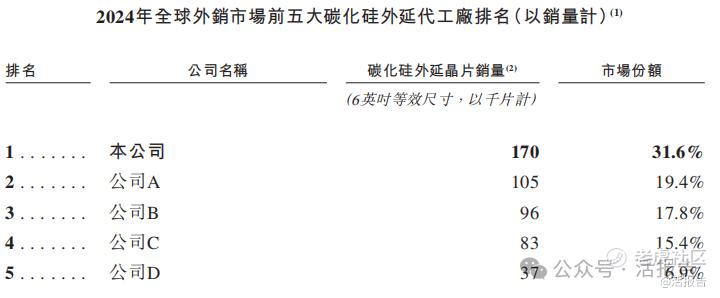

根据招股书,自2023年来,按年销售片数计,公司是全球最大的碳化硅外延供应商,2024年的市场份额超过30%。

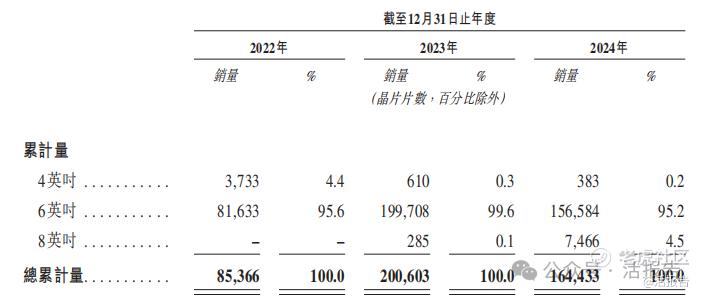

公司主要从事碳化硅外延芯片的研发、量产及销售。在业绩期内,公司累计交付了合共超过45万片碳化硅外延芯片。

公司提供多种尺寸的碳化硅外延芯片,包括4英吋、6英吋及8英吋,于往绩记录期间,6英吋碳化硅外延芯片占公司销售的绝大部分。

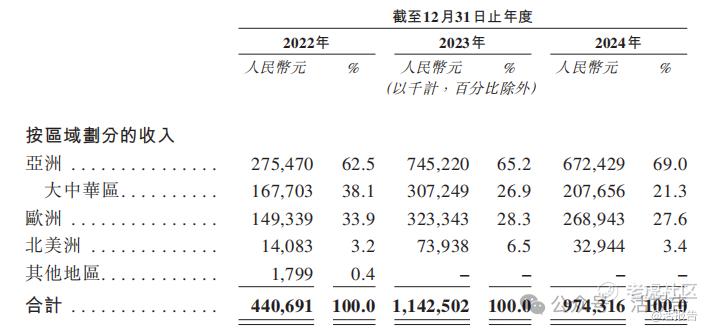

在业绩期内,公司拥有110家客户,全球前5大碳化硅功率器件巨头中有4家以及全球前10大功率器件巨头中有7家是公司的客户。按地区来分,公司主要客户来自亚洲和欧洲,2024年占比分别达到69%、27.6%。

来源:招股书

财务分析

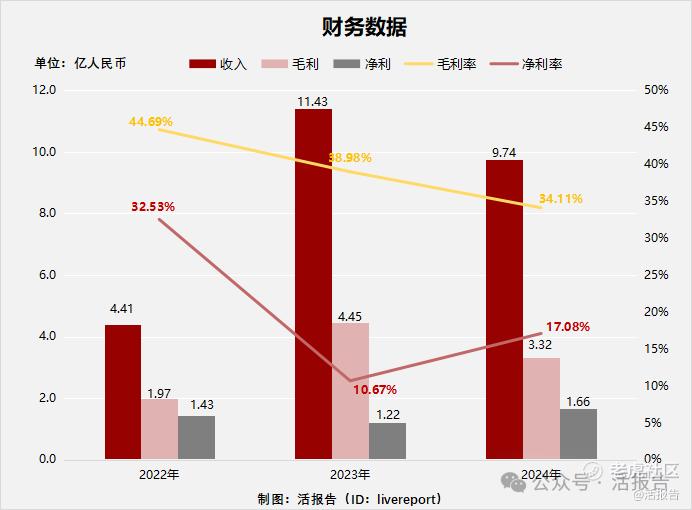

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币4.41亿元、11.43亿元、9.74亿元,年复合增长率为48.69%;

毛利分别约为人民币1.97亿元、4.45亿元、3.32亿元,年复合增长率为29.90%;

净利润分别约为人民币1.43亿元、1.22亿元、1.66亿元,年复合增长率为7.73%;

毛利率分别约为44.69%、38.98%、34.11%;

净利率分别约为32.53%、10.67%、17.08%。

来源:LiveReport大数据

公司营收、毛利在经历了2023年的大幅提升后,2024年有所回落,主要是外延片代工服务收入减少;公司毛利率连年下降至34%,主要因为公司毛利率较低的外延片销售业务收入比例提高。

截至2025年2月28日,公司存货2.3亿,应收1.3亿,经营活动现金流6.4亿,账上现金20.3亿。

行业地位

公司是全球领先的碳化硅外延代工厂。于2024年,公司在外销市场中位居全球第一(以销量计)。

来源:招股书

主要股东

赵博士持股29.44%、希科众恒持股14.04%、员工持股平台瀚天核芯持股3.95%;

其他投资者持股52.57%,包括李庆华(6.69%)芯成众创(李庆华配偶创立,4.08%)、哈勃科技(华为,4.03%)、华润微(688396.SH;0597.HK)(2.69%)等

来源:招股书

管理层情况

来源:招股书

上市前融资

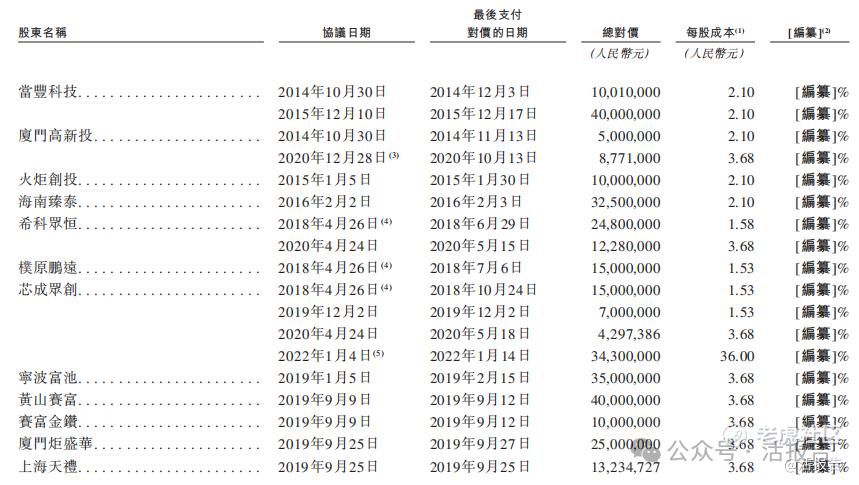

公司近10年经历多轮融资,合计融资约21.9亿元人民币。

来源:招股书

中介团队

据LiveReport大数据统计,瀚天天成中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据良好。整体而言中介团队历史数据表现不错。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。