乐普生物达成12亿美金BD,公司市值修复可期

乐普生物1月22日宣布与ArriVent签订独家许可协议,授予ArriVent在大中华区以外地区开发、商业化MRG007的权利。乐普生物则获得4700万美元首付款(含近期里程碑),以及高达11.6亿美元的开发/注册/销售里程碑和相对可观的分级特许权使用费!在达成该BD项目后,乐普生物基本面将进入上行周期,或带动公司市值持续修复。

一、乐普生物MRG007 BD项目对价符合预期。

$乐普生物-B(02157)$ 想要达成BD不是秘密,关键是什么时候做,以及怎样的交易结构和交易对价?

(Insight)

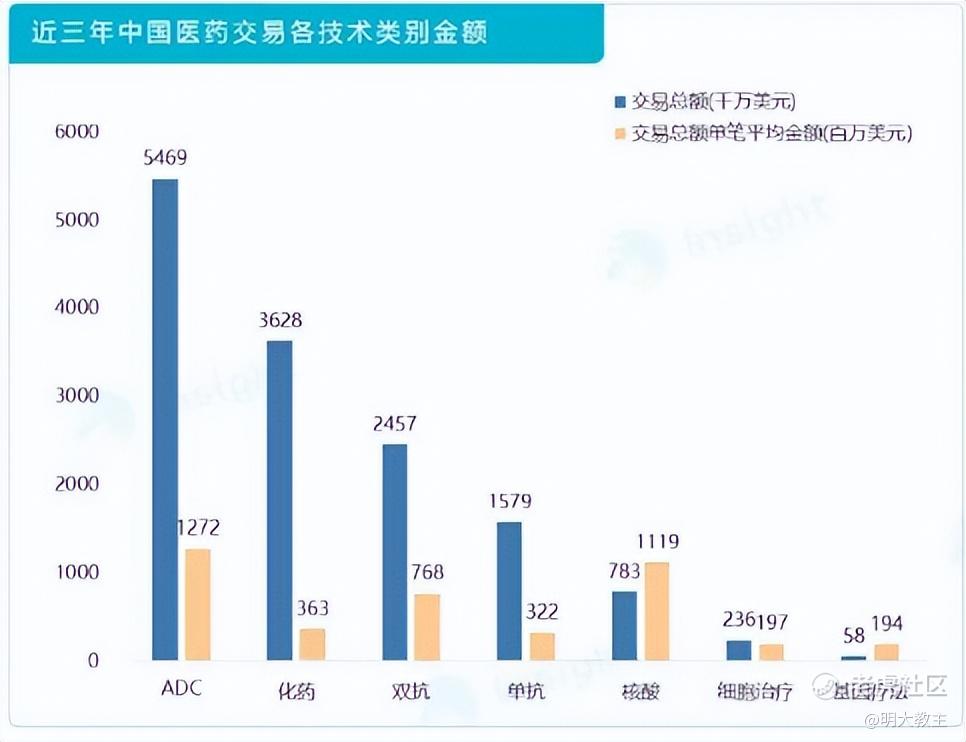

Insight披露近三年我国ADC药物BD平均金额为12.72亿元,这与乐普生物MRG007授权12.07亿(0.47+11.6)的总金额较为接近。

去年12月4日,映恩生物授权给GSK临床前ADC(DB-1324)获得了3000万美元首付款+9.75亿美元里程碑+销售分成;今年1月2日,信达授权罗氏的靶向DLL3 ADC(IBI3009) 获得了8000万美元首付款+最高10亿美元里程碑+销售分成;1月8日,映恩生物授权给Avenzo Therapeutics的一款ADC双抗(DB-1418)获得了5000万美元首付款+11.5亿美元里程碑+销售分成。乐普生物MRG007 BD总金额与近期其他药企ADC BD对价也相近。

需要特别指出的是,信达的IBI3009已获得中美两地的临床许可,去年12月份国内已完成首次给药;映恩生物的DB-1418除了是款ADC双抗外,也已经获批I期临床试验并完成了首次给药······MRG007目前尚处于临床前阶段,在研发进度相较前述两款ADC更为早期的情况下(尚未进行IND申报,计划于2025上半年递交首个IND),仍取得了数量级相近的首付款+潜在里程碑金额,验证了MRG007安全性、有效性数据期待值比较高。

我们虽然现在尚不知晓MRG007靶点是什么,具体分子结构也暂不明确,但乐普生物在去年中报业绩发布会上曾介绍“MRG007在临床前多种肿瘤PDX模型、CDX模型中展现出针对结直肠癌、胰腺癌等消化系统肿瘤的出众的有效性、安全性”。MRG007具备BIC潜力。

从项目买方角度看, $ArriVent BioPharma(AVBP)$ 董事长兼CEO是姚正彬博士,其曾任基因泰克/Genentech与Tanox高管、阿斯利康高级副总裁等业内多个重要职位,在自免创新药领域有着丰富的经验。其眼光从ArriVent引进伏美替尼海外权益就可见一斑。

ArriVent还有着高瓴、红杉中国、礼来亚洲基金、HBM Healthcare Investments等豪华股东阵容,足见这些明星资本对姚正彬能力的认可。

乐普生物能在MRG007处于临床前阶段就获得了ArriVent的高额BD,乐普生物的研发实力获再次验证。

二、继CMG901后再次达成BD,乐普生物全球化视野和商业化能力被再次验证。

CMG901(靶向Claudin18.2的ADC)授权 $阿斯利康(AZN)$ 是乐普生物在2023年初完成的首个BD项目,该分子由乐普生物与康诺亚的合作开发。本次MRG007授权ArriVent是乐普生物首次独立完成BD项目,乐普生物全球化视野和商业化能力被再次验证。

据个人不完全统计,截止去年底,全球针对Claudin18.2开发的抗体新药有超过70款。其中由我国企业研发的约58款,占比约75%。Claudin18.2竞争已趋白热化。

(Insight)

去年,国内药企被“退货”的6个ADC当中就有Claudin18.2靶点。未来只有临床数据优异、研发进度领先的Claudin18.2 ADC能够顺利实现商业化。

目前全球约有7款Claudin18.2 ADC进展到临床III期。其中乐普生物的CMG901效率是绝对的第一梯队,获批概率较高。

2023年,乐普生物凭借CMG901授权取得了1.24亿元人民币收入。2024年上半年,乐普生物又从阿斯利康处获得2070万元人民币的里程碑付款。若CMG901顺利获批,乐普生物有望就CMG901授权再获得过亿人民币的里程碑付款和特许权使用费。

本次MRG007授权项目的首付款及近期里程碑付款约4700万美元(约3.43亿人民币)也将及时补充公司营运资金,支持公司研发。

三、重磅BD后商业化也发力在即,乐普生物未来可期。

股价拐点需要公司基本面持续发力。MRG007的授权解了乐普生物的“燃眉之急”,那么乐普生物在BD之后基本面是否会延续优化呢?个人认为会!

此前乐普生物市值甚至不及手握管线的价值,主要缘于港股生物医药景气度弱的市场原因。

2025年下半年,除了普特利单抗销售增长能继续回笼现金流外,按时间推算,MRG003鼻咽癌适应症有望于今年下半年获批。而鼻咽癌多发于福建及两广,地域特点明显,有助于乐普生物精干的销售团队覆盖市场以及药品快速放量、达峰······后续还有CG0070这款峰值有几十亿的潜力重磅单品,也在本月获得了CDE突破性疗法认定。考虑海外研发进度及国内桥接效率,该产品有望在2027年获批。乐普生物产品商业化接续性良好,在达成重磅BD后,MRG003、CG0070这两款大单品将陆续上市,公司自身造血能力也将跟上,乐普生物营收、净利润将迎来质的飞跃。

同时,处于早期研发阶段的管线,除了MRG006A、MRG007外,乐普生物还通过T细胞衔接器TOPAbody多抗平台开发出了CTM012多抗。据公开数据显示,CTM012有治疗窗宽、安全性高的优势,具有较高的BIC潜力。乐普生物也并不愁项目“断档”。

乐普生物将MRG007海外权益授权给ArriVent极有可能是代表公司“至暗时刻”落幕的里程碑事件。考虑到乐普生物领先的核心管线的商业化已经临近以及公司目前较低的市值水平,可预期乐普生物估值修复的空间非常大!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 究极失眠患者·2025-01-23乐普生物的基本面确实开始好转,值得关注点赞举报

- 尖沙咀啵嘴·2025-01-24这个票不错点赞举报