处于关键性临床阶段的「维立志博-B」首次递表,有望成为首款获批药物

来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:维立志博于2024年11月29日向港交所递交招股书,拟在香港主板上市,联席保荐人分别为摩根士丹利及中信证券。

公司是一家临床阶段生物科技公司,致力于创新疗法的发现、开发及商业化,以满足中国及全球在肿瘤、自身免疫性疾病及其他重大疾病方面未获满足的医疗需求。公司目前尚未有产品商业化;公司的创新管线包括12项主要资产,其中6款已进入临床阶段,包括1款核心产品及3款主要产品。

LiveReport获悉,成立源于2012年的南京维立志博生物科技股份有限公司Nanjing Leads Biolabs Co., Ltd.(以下简称“维立志博”)于2024年11月29日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,联席保荐人分别为摩根士丹利及中信证券。

公司于2012年成立,是一家临床阶段生物科技公司,致力于创新疗法的发现、开发及商业化,以满足中国及全球在肿瘤、自身免疫性疾病及其他重大疾病方面未获满足的医疗需求。公司的创新管线包括12项主要资产,其中6款已进入临床阶段,包括1款核心产品及3款主要产品。核心产品LBL-024由公司内部开发,是一款处于关键性临床阶段的新型PD-L1与4-1BB双特异性抗体。公司目前正在评估LBL-024(作为单药疗法及联合疗法一部分)对于治疗晚期肺外神经内分泌癌、小细胞肺癌、胆道癌、非小细胞肺癌及其他实体瘤的疗效。

值得注意的是,LBL-024已于2024年7月进入针对肺外神经内分泌癌的单臂关键性临床试验,是全球达到关键性临床试验阶段的首款4-1BB靶向候选药物。LBL-024亦有可能成为治疗肺外神经内分泌癌的首款获批药物,而肺外神经内分泌癌是一种医疗需求殷切的癌症类型。此外,公司于2024年10月自国家药品监督管理局(NMPA)获得LBL-024治疗后线肺外神经内分泌癌的突破性疗法认定(BTD),并于2024年11月自美国食品药品监督管理局(FDA)获得LBL-024治疗神经内分泌癌的孤儿药认定(ODD)。公司计划进一步研究其对其他药物匮乏的癌症适应症的治疗潜力,例如食管鳞状细胞癌、胃癌及肝细胞癌。

来源:招股书

根据弗若斯特沙利文的资料,就公司的各款主要产品而言,(i)LBL-034是全球临床进度第二领先的靶向GPRC5D的CD3 T-cell engager;(ii) LBL-033是全球仅有的两款已进入临床阶段的MUC16/CD3双特异性抗体之一;及(iii)LBL-007在全球处于临床阶段的LAG3靶向单克隆抗体中临床进度位居前三,其正在进行的临床试验适应症数量在同类产品中也位居前列。公司以自主创新为基础,作好充分准备与头部行业参与者及创业投资建立战略合作伙伴关系,以加速公司候选药物在全球范围内的临床开发及商业上市,从而充分扩大公司变革性疗法的影响及覆盖范围。

来源:招股书

投资亮点

•具下一代肿瘤免疫治疗开发的领跑者,拥有多种差异化资产,跻身全球临床进度前三的候选药物之列;

•PD-L1/4-1BB双特异性抗体候选药物(LBL-024)处于关键性临床阶段,有望成为全球首款靶向4-1BB的免疫疗法,并具有广泛的适应症扩展机会;

•全面且差异化的管线涵盖多种药物类型,包括CD3 T-cell engager及 ADC;

•公司就LBL-007(抗LAG3抗体)与百济神州达成的战略合作及公司就LBL-051(CD19/BCMA/CD3 T cell engager)与Aditum Bio合作的NewCo模式, 表明公司从研发至潜在商业化的业务模式切实可行;

•先进的双特异性技术平台及强大的临床开发能力,促进持续创新,确保持续长期增长;

•资深、高瞻远瞩的管理团队具备丰富行业经验及多学科科学专业知识。

公司资料:

官网:https://www.leadsbiolabs.com

公司地址:中国南京市嘉陵江东街18号3幢8层

香港地址:香港湾仔皇后大道东248号大新金融中心40楼

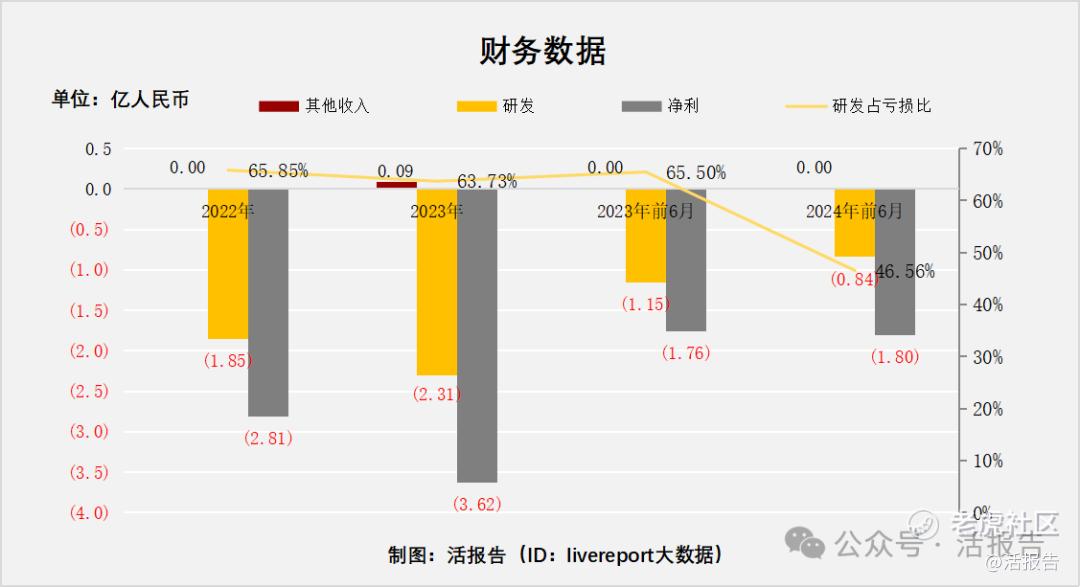

财务分析

截至2023年12月31日止2个年度及2024年上半年

公司尚未有产品正式商业化;

研发分别约为人民币-1.85亿元、-2.31亿元、-1.2亿元及-0.8亿元,2023年同比增长率为24.85%,2024年前6月同比增长率为-26.98%;

净利润分别约为人民币-2.81亿元、-3.62亿元、-1.8亿元及-1.8亿元,2023年同比增长率为29.01%,2024年前6月同比增长率为2.72%;

研发占亏损比分别约为65.85%、63.73%、65.50%及46.56%。

来源:LiveReport大数据

公司2023年产生的886.5万人民币的收入主要源自与桥接临床研究服务有关的收入。截至最新报告期,公司最快的核心管线研发已推进至临床关键性╱III期阶段,短期借款约1.80亿,现金及现金等价物约有2.74亿人民币。

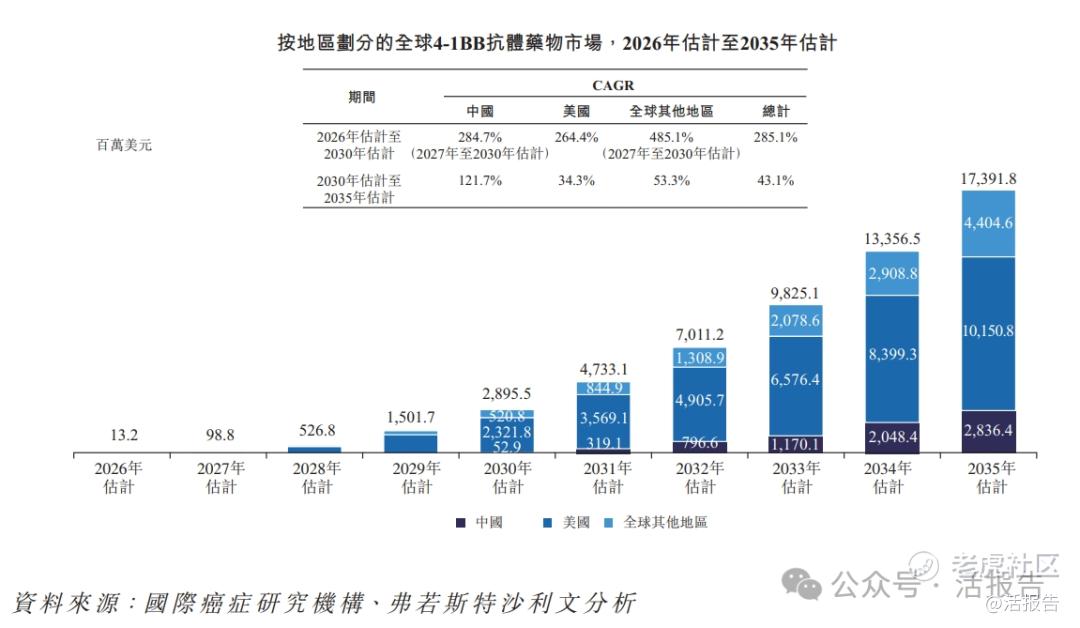

行业前景

预计全球4-1BB抗体市场于2026年、2030年及2035年将分别达至13.2百万美元、29亿美元及174亿美元,CAGR于2026年至2030年为285.1%及于2030年至2035年为43.1%。预计美国4-1BB抗体市场于2026年、2030年及2035年将分别达至13.2百万美元、23亿美元及102亿美元,CAGR于2026年至2030年为264.4%及于2030年至2035年为34.3%。预计中国4-1BB抗体市场于2027年、2030年及2035年将分别达至0.9百万美元、52.9百万美元及28亿美元,CAGR于2027年至2030年为284.7%及于2030年至2035年为121.7%。

来源:招股书

行业地位

LBL-024已于2024年7月在中国进行治疗肺外神经内分泌癌的单臂关键性试验,成为全球首个进入关键性临床试验阶段的靶向4-1BB的免疫疗法。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:信达生物(1801.HK)及君实生物(1877.HK)

信达生物一家致力于开发、生产和销售用于治疗肿瘤、代谢疾病、自身免疫等重大疾病的创新药物的生物制药公司。以开发出老百姓用得起的高质量生物药为使命和目标,公司成长为一家领先的生物制药公司,并已打造符合全球质量标准的全面集成生物制药平台,集研发、临床开发、生产制造及商业化能力于一体。本公司致力于开发、生产和销售肿瘤、CVM、自身免疫、眼科等重大疾病领域的创新药物。本公司已建立起一条丰富的产品管线,涵盖一系列创新药物形式(包括单克隆抗体、多特异性抗体、免疫细胞因子、ADC、细胞治疗及小分子药物等)。

君实生物致力于创新药物的发现和开发,以及在全球范围内的临床研究及商业化。利用蛋白质工程的核心平台技术,在肿瘤免疫疗法、自身免疫性疾病及代谢疾病治疗方面处于领先地位。报告期内,特瑞普利单抗联合贝伐珠单抗用于不可切除或转移性肝细胞癌患者的一线治疗的新适应症上市申请和特瑞普利单抗用于不可切除或转移性黑色素瘤的一线治疗的新适应症上市申请获得国家药品监督管理局(以下简称"国家药监局")受理。

来源:LiveReport大数据

主要股东

截至最后可行日期,共同创始人康小强博士、赖寿鹏博士及公司的股份激励平台礼至合伙、引领生物有限公司及LeadsTech Limited根据他们订立的一致行动人士协议,有权行使本公司合共约20.08%的投票权。

来源:招股书

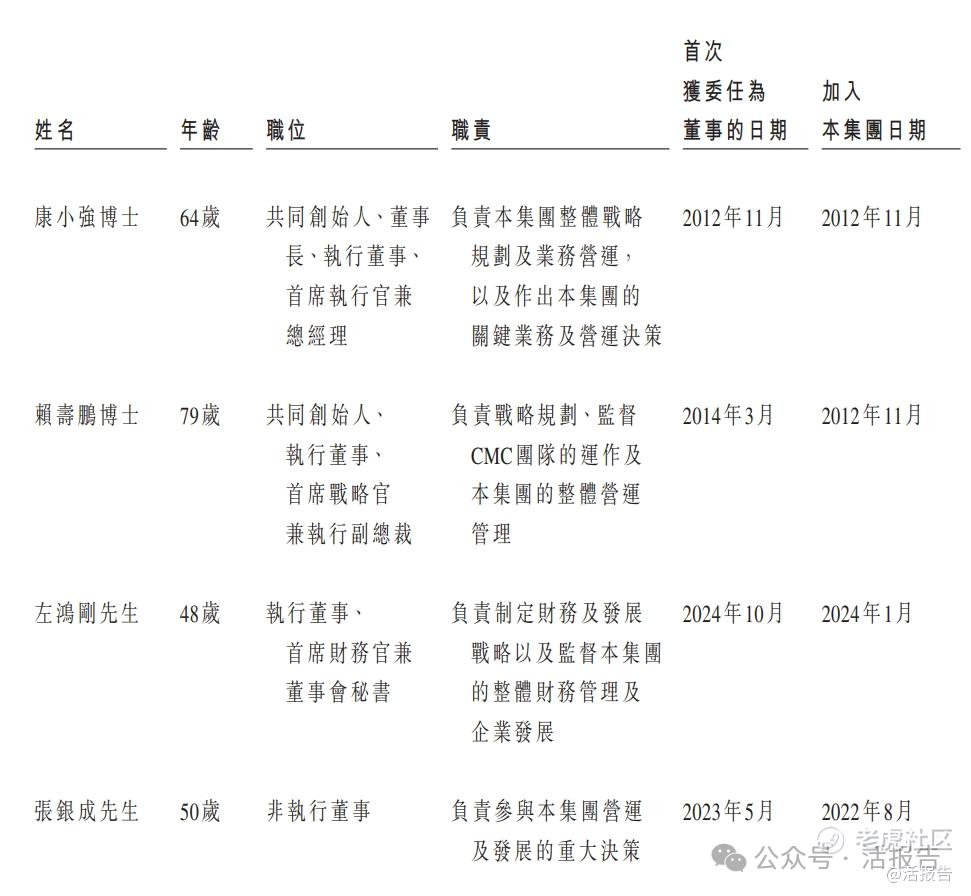

管理层情况

公司董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。康小强博士为董事长、执行董事、首席执行官兼总经理,主要负责公司整体战略规划及业务营运,以及作出集团的关键业务及营运决策。

来源:招股书

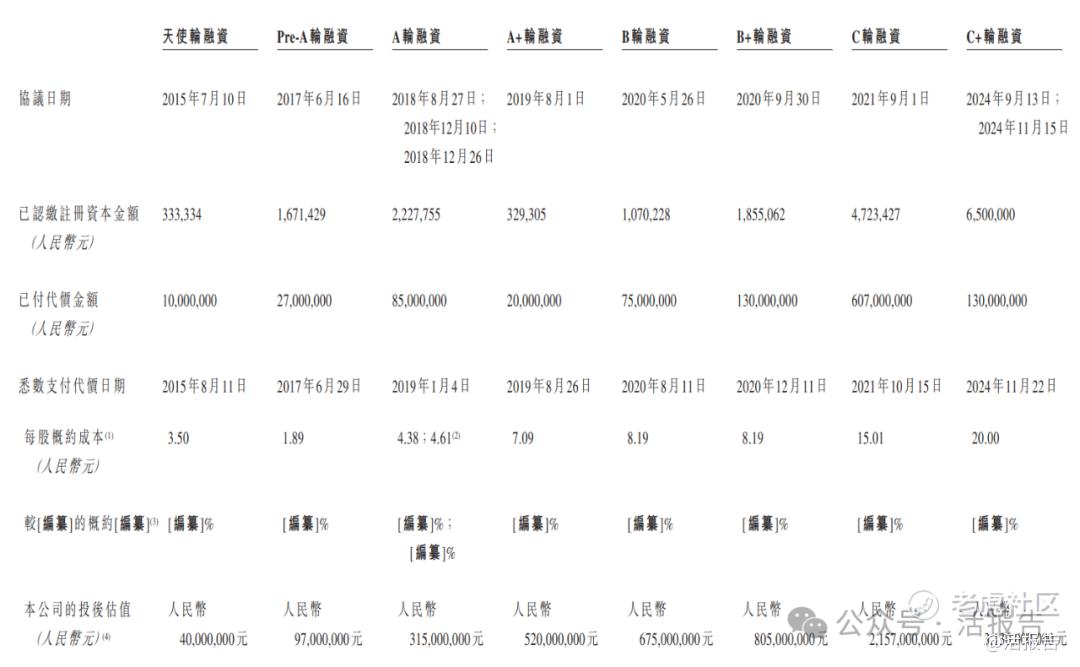

融资情况

公司共计进行过八轮融资行为,最近一轮融资时间为2024年11月,本轮融资估值约31.30亿人民币。

来源:招股书

中介团队

据LiveReport大数据统计,维立志博中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据较好。整体而言中介团队历史数据表现较好。

来源:LiveReport大数据

保荐人承销历史业绩

摩根士丹利保荐首日的破发率为33.07%;

来源:LiveReport大数据

中信证券(香港)保荐首日的破发率为15.38%。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。