央行数字货币的金融去中介化风险

前言:央行数字货币与现金、银行存款以及基于银行账户的电子支付有什么本质不同?2021年4月21日,美国彼得森国际经济研究所发表一篇短文,分析了以上区别。本质而言,央行数字货币及纸币都是央行的直接负债,由于央行天然不可能破产,因此,央行数字货币与纸币具有同等安全性。对于银行存款及基于银行账户的电子支付而言,本质上是存款人对存款银行的债权,银行天然存在破产的风险(事实上屡屡发生),因此,银行存款及基于银行账户的电子支付的安全性显著低于纸币及央行数字货币,特别是在金融市场动荡及危机的情况下。某种程度上,存款利息就是对存款持有人承担的银行破产风险的补偿,而不仅仅是对暂时让渡资金使用权的补偿。因此,央行数字货币发行的一个关键挑战是,公众可能为了获取央行资金的安全性而不再选择存入银行,在银行存款利率越来越低的情况下,安全性的考虑可能日益高于对存款收益的考虑。在此背景下,银行丧失存款来源,将严重弱化其对实体经济提供信贷的能力,产生显著的金融去中介化影响,而这一影响将对金融系统稳定产生不可忽视的重大负面影响。而对金融系统稳定影响的担忧,也是美联储及欧洲央行对发行央行数字货币更为谨慎的重要原因。因此,请不要急于或者不明就里地鼓吹央行数字货币,某种程度上,这也是一种“无知”的表现。当然,对于该短文作者而言,其认为美联储及中国央行均是可以为存款人提供强大保护的央行,因此,数字人民币及数字美元带来的冲击可能会比其它较弱的经济体发行央行数字货币带来的不利影响更低。本人翻译了该短文,仅供交流。

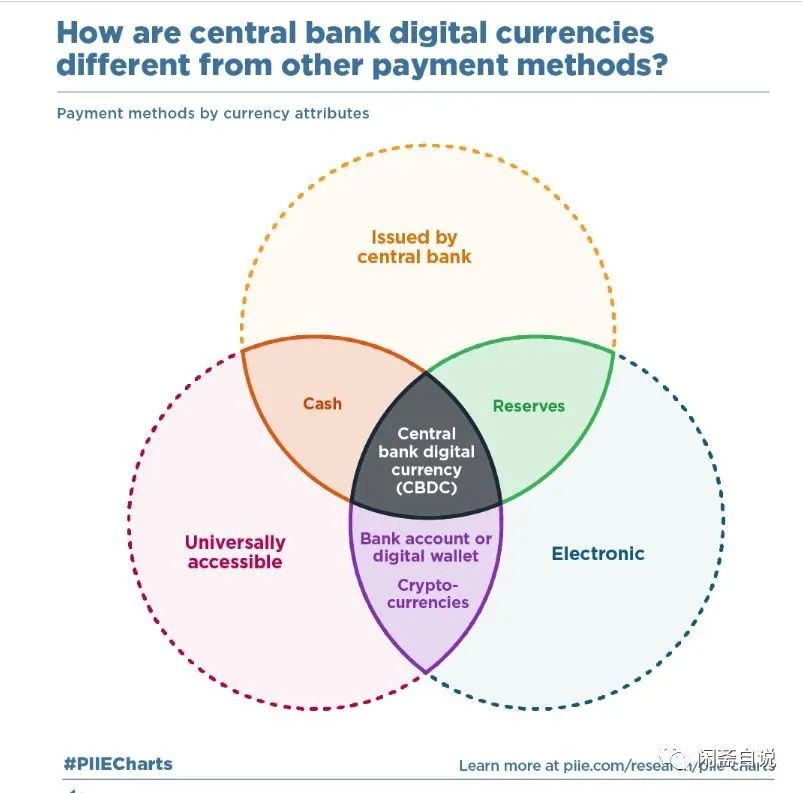

货币和支付已经数字化。消费者可以有许多数字支付工具中进行选择,包括信用卡、基于APP的支付或在线机制。那么,央行数字货币(CBDC)有什么本质不同呢?

CBDC让消费者可以直接获得中央银行的电子货币。金融机构之间已经有了一种基于央行资金的数字支付方式。当金融机构相互支付时,它们从在央行持有的账户中支付准备金(reserves)。但这些服务只提供给一小部分中介机构,通常是银行。消费者使用央行支持的资金的唯一方式是使用实物现金(cash)。现金由中央银行发行,是中央银行的负债。现有的数字零售支付工具使用相同的货币单位(美元、欧元、人民币),但它们是基于提供账户的机构的资金(banknote,天然承担银行破产的风险),而不是央行的资金。

对于消费者(存款人)来说,使用央行发行的电子货币可以更安全地支付。中央银行总是可以印钞票,所以他们不能失败(央行不可能破产)。目前结算消费者数字支付的私人机构却可能会破产,导致资金(存款人的资金)损失。对于美国和中国等国的消费者来说——这些国家有强有力的监管和政府支持,确保人们在金融机构破产时不会损失资金——这种区别(使用央行货币以及使用银行提供的银行券)对消费者可能没有什么不同,但在没有严格的存款人保护的国家,CBDC可能会提供有用的安全好处(不会因银行破产而遭受资金损失)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小小小小C·2021-04-25[财迷] [财迷]点赞举报

- Jet2017·2021-04-24人民币贬值太厉害了点赞举报