Adobe:大船也能掉头,Adobe“订阅制”的华丽转型

——从传统软件巨头到互联网流量巨头只需要5年

最新财务情况

——2018年第4季度非公认会计原则EPS为1.83美元,华尔街预期1.88美元;营收为24.6亿美元,较去年同期增长23%,华尔街预计为24.3亿美元。

——2018整个财年的业绩喜忧参半。营收为90.3亿美元,华尔街预期89.9亿美元;EPS为6.76美元,华尔街预期6.82美元。

——2018年10月,Adobe以47.5亿美元收购营销自动化公司Marketo,后者在第四季度增加了大约2100万美元的营收。

——包括Creative Cloud在内的数字媒体部门的营收比去年增长了23%,而数位营销的营收增长了25%。

——2019财年的营收指引为111.5亿美元,其中数字媒体部门的营收大约20%的增长,数位营销部门增长34%。数字媒体年化订阅合同收入ARR增长14.5亿美元。

这几年的科技行业中,最能够体现科技发展的就是人工智能和云服务了。除了顶天立的“FAMAGA”巨头,支撑人工智能和云服务的公司软硬俱全。硬件方面有英伟达、高通等芯片企业;软件方面,Adobe(奥多比$(ADBE)$)算得上是叱咤风云,行行通吃的一个了。

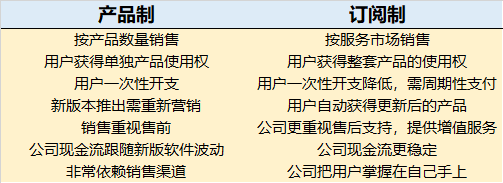

Adobe的软件并不仅仅提供了从图像到声音的使用工具,更重要的是成为了行业标准。以Photoshop为例,整个图像处理行业以此为标杆,甚至衍生了教育服务。但是,作为一家36的老牌劲旅,Adobe还能在过去6年整体市值已经翻6倍,靠的可不仅仅是广为人知软件产品,而是其商业模式从“卖版权”到“卖订阅”的大转弯。

重塑传统企业的订阅服务变革

订阅服务,是近几年来重塑传统互联网企业的商业模式。消费者、企业和投资者之间通过“订阅”服务产生了一种难以置信的共赢——消费者可以一次性打包获得便利的“不断升级”的定制服务,商家通过打包服务获得消费者黏性,而投资者则更容易看得清企业未来的收入。最早拿订阅服务挑战传统卖软件的仍在叱咤风云的互联网公司就是奈飞(Netflix),虽然持续烧钱持续亏损,但投资者对它从来不缺却乐观。

摩根大通跟踪了12家公司的“订阅式”转型(其中一些还在继续转型的过程)。这些公司自2004年以来的平均回报为188%,远超同期标普500指数的44%,也超过标普信息技术指数。

在投资者眼中,侧重“订阅式”服务的公司显然也更令人放心。一个明显的例子就是苹果和微软,当苹果投资者依然在不断为iPhone销量担心的时候,微软则因为订阅的云计算和Office特许经营权相关常规收入而获得稳定的市场回报,投资者的焦点早就不在Windows盒装软件卖,而是云服务或者其他订阅服务的增长。

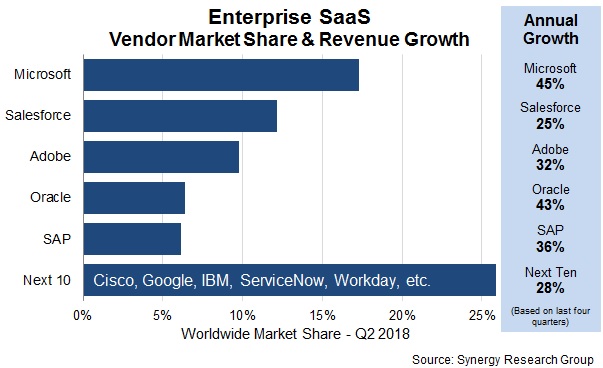

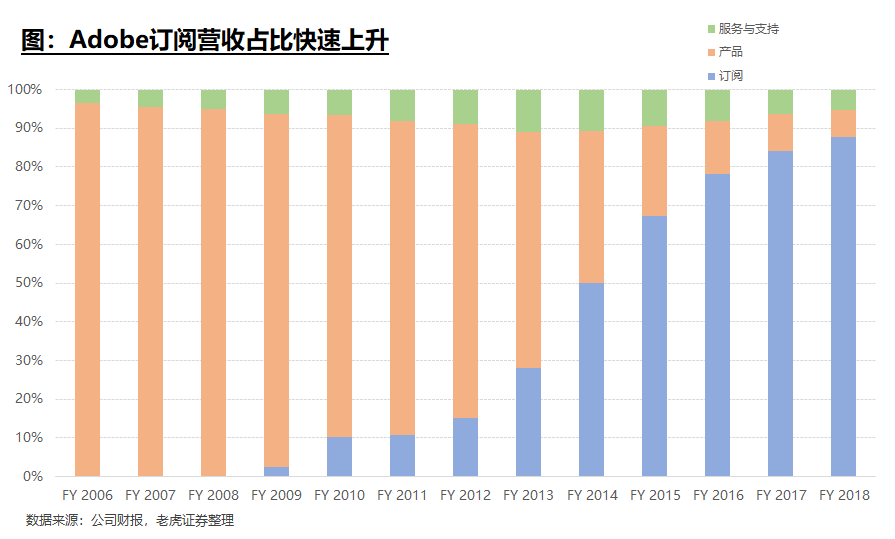

Adobe这样的老牌软件公司,能大刀阔斧地强行跟上节奏,实现完美转型,也值得拥更高的估值。2011年,Adobe勾勒出订阅策略;2013年,Adobe停止销售售价高达2500美元的Photoshop和其他设计软件的盒装软件,改为每月支付从10美元到50美元的使用费;到2018年,94%的收入都来自于订阅服务。从2011年到现在,Adobe的股价也已经上涨了7倍。截止2018年第二季,在Synergy Research Group的研究发布的订阅制产业营收排名中,Adobe仅次于微软和Salesforce,名列第三。

Adobe的订阅制之路

1982年,两位施乐公司工程师携带PostScript页面描述语言出走并创办Adobe。这关键的PostScript为打印机带来了革命——在此之前,打印都是要先将字符制成成字型表输入,而因为格式或字体等就有可能出现偏差——PostScript成功解决了这个问题,并成功地衍生出了大名鼎鼎的文件阅读格式PDF。由于在静态平面设计中一直保持先进,Adobe在主要软件产品Illustrator、Photoshop、Acrobat中的优势不言而喻。2005年,不满足做平面设计软件的Adobe大手笔并购了当时网页最流行的Flash Player的母公司Macromedia,正式走向“动态影音”。至此,Adobe开始构建多元化的产品生态圈,构建强大企业护城河的同时也渐渐垄断了市场。

商业上来说,Adobe前期的路子跟微软差不多,都是依靠垄断而高价售卖软件,或者收取高昂的授权费。因此它也没少面对反垄断投诉,甚至成为黑客攻击的常客。由于软件售卖是一次性的,Adobe的营收表现强烈地与软件更新周期挂钩。而为了不断促使用户购买新版本的软件,Adobe在旧版本软件的更新方面显得滞后,也影响到其用户体验和口碑。

那几年,流媒体行业中的订阅服务商奈飞在整个互联网圈中混得风生水起,亚马逊的云服务也开始崭露头角。于是,手握庞大软件库的Adobe就也开始调整一次性售卖产品的商业思维,转向提升用户体验并不断获得稳定持续收入的订阅制服务。

这样,Adobe不但可以从一手打假,一手打黑的疲于奔命的过程中缓解过来,还能形成公司利益与用户高度相向的合作模式,创造稳定的收入源泉,因此也成功再创营运高峰。

当前Adobe的营收分为三类:

1、数字媒体,也就是Adobe创意云(Creative Cloud)。Photoshop、Illustrator、Acrobat、Audition等都属于这个范畴。刚刚过去的2018财年,数字营销占营收比70%

2、数位营销,即Adobe体验云(Experience Cloud)。完整服务公司从销售、营销到数据分析的一站式服务。2018财年,数字营销占营收比27%.

3、出版软件。主要为印刷及出版商提供的排版、编辑软件,如 Adobe PDF以及PostScript。这块占比一直较少,只有不到3%。

订阅制的成功同时取决于过硬的内容和强势的推广。形形**功能强大的产品自然是Adobe的天然优势,但在营销上,Adobe倒真是不得不下更重本。早在2009年,Adobe就以18亿美元收购了提供Flash营销统计及测算服务的Omniture,为的就是在数字化营销道路打好基础。然而现在强大的HTML5逐渐替代了Flash,Adobe需要找一台更有利的营销挖掘机,因此就有了今年以47.5亿美元收购Marketo的大手笔。

Marketo专注于营销云服务,为企业客户搭建了聚合大量营销资源、具备营销分析能力的第三方平台,还提供B2B的分析服务。在订阅制的运营模式下,Adobe这样的企业需要投入大量精力在售后服务以,因而并不专精于全面的网络营销,即便自己有能力完成,耗费的时间、数据和资源也有可能巨大。因此营销云服务商就在为企业的营销大数据、解决方案上辅助企业实施相关的营销活动。Adobe收购Marketo的金额相当于其未来一年预估收入的10倍,而标普500指数软件和服务公司目前的平均收购价格只有收购对象预期销售额的5.5倍左右。这也看出线上营销对Adobe的重要性。在第四季度的财报中,Adobe表示Marketo为带来了3050万美元的营收。

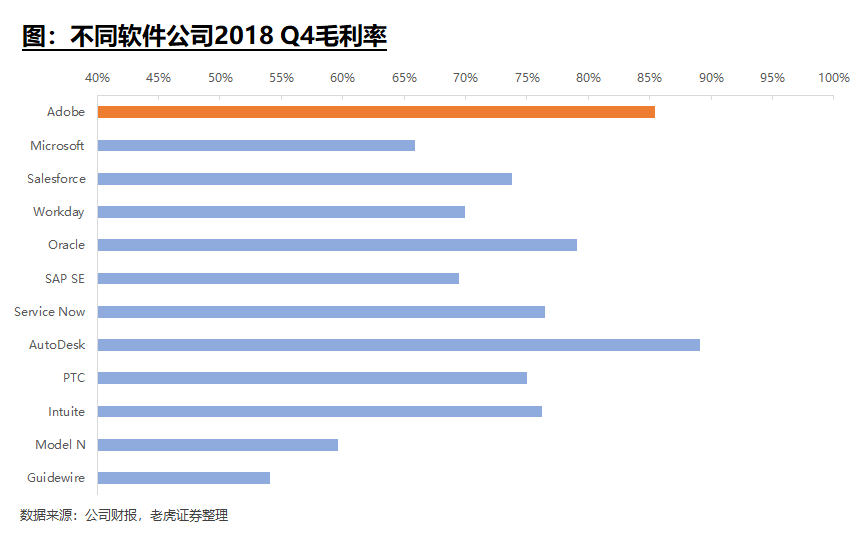

软件公司的毛利率一般都较高,自己掌握营销资源的Adobe更是其中的佼佼者。2018年第四季度,Adobe的整体毛利率达到85.4%,虽然比去年同期有所下降,但是在主要的软件公司中依然数一数二。不过在2012年刚开始订阅制的时候,订阅用户还不多,但大量投入必不可少,所以当时订阅制业务毛利率仅67%,远低于产品业务的96%。而到现在2018年,订阅制用户增多,分摊掉了固定成本,订阅制业务毛利率受益于规模经济上升到了90%。

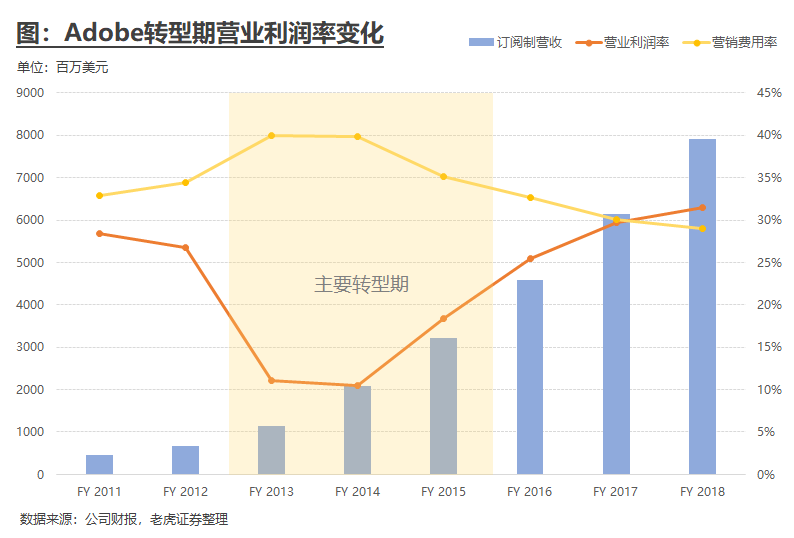

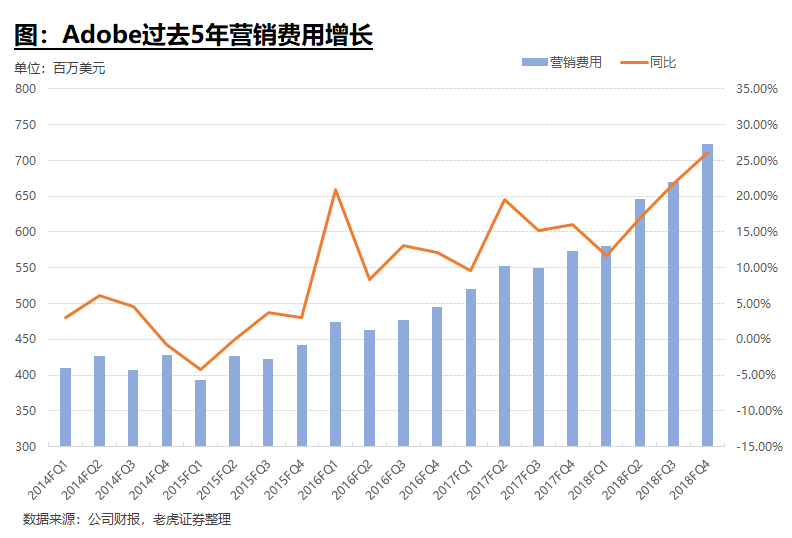

不过,营销成本增大也是Adobe转型订阅制后面临的重要问题。订阅制转型的主要阶段2013-2015年,Adobe投放大量营销预算,营销费用率高达40%,由此导致这三年的营业利润率不到20%。

在订阅制初步成型的2016年以后,Adobe营销成本也以20%左右的环比增速上升,不过此时营收的增速也相应赶上,才有了更高的营业利润率。

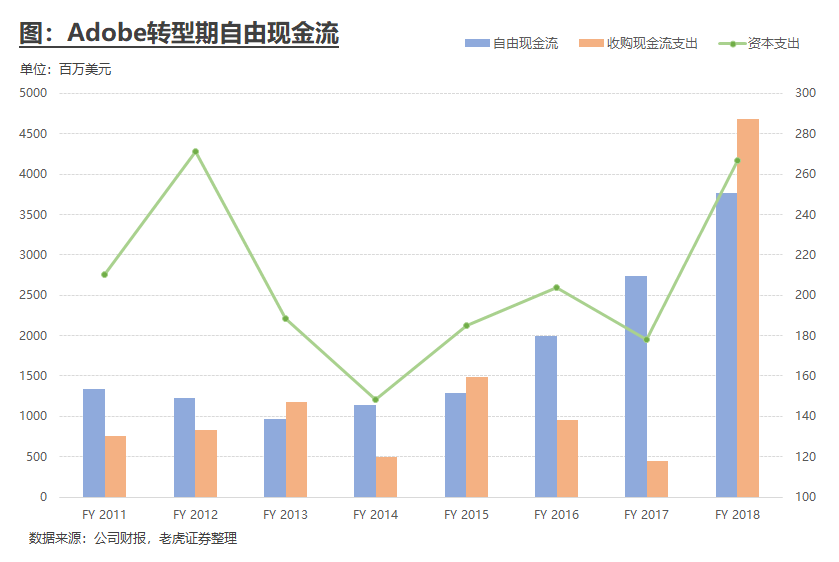

从自由现金流量来看,Adobe在转型主要阶段出现过自由现金流停滞,主因是订阅制用户按月/年付款的初期金额要小于购买整套软件的金额,一般需要一整个订阅周期之后,营收金额才会与购买产品相同。2016年转型接近成功后,Adobe就开始受惠市场扩大的效益及常续性稳定的现金流入。当然,2018年收购Marketo也产生了大笔现金流支出。

Adobe后订阅制时代

订阅制之后,Adobe也从传统的软件公司成为讲究“流量”的互联网公司,用户数成为一个重要指标。直播、流媒体、社交网络等公司更在意月均活跃用户MAU数量,因为他们很多营收都来自广告,而广告是一种单向输出。Adobe的的订阅制服务是以其功能性的产品为基础的,是一种用户与公司的双向匹配,对此毫无需求的人,即使再活跃也无法成为订阅用户的。这也是Adobe与Facebook之类的依靠广告的流量互联网公司的差异。

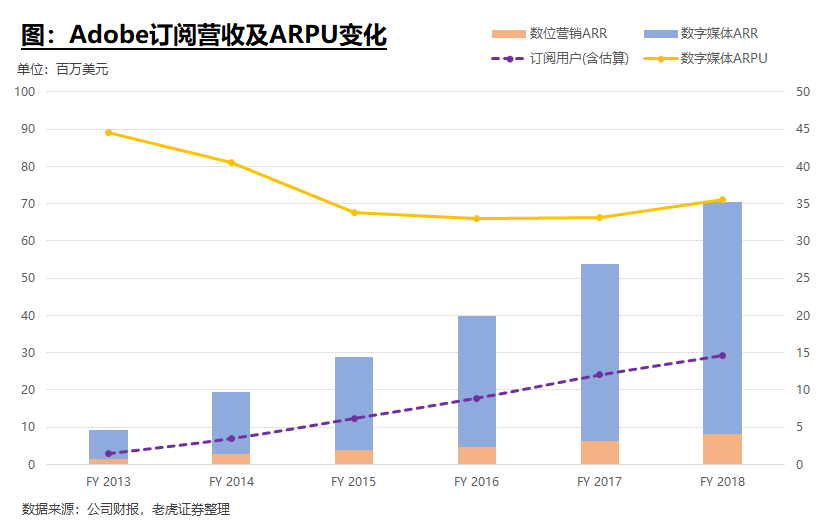

2013年强制推行订阅服务开始,到2015年,Adobe一直在财报中公布订阅用户数来向投资者宣告自己的转型成绩。不过,在2015年最后一次公布616.7万订阅用户后,Adobe就停止公布用户数,取而代之的代表所有订阅合同的年化价值的ARR(Annualized Recurring Revenue)。我们假设2016-2018的订阅用户增长保持平滑增长,则推算得相应的平均每订阅用户营收(Average Revenue Per User,ARPU)。可以看到,在订阅制之后,ARPU从原来40美元左右的水准下降到35美元。

以Adobe目前的产品,目标用户比较细分,大多数都是此前忠实的正版支持者。因此,其订阅用户的增速无法与媒体、直播等互联网公司相比。然而软件类产品的门槛比较高,而且Adobe的产品还是行业中的标杆,因此可替代性不大。因此,Adobe订阅用户的粘性会相对其他网络公司更高。

本季度的数字媒体业务收入总计67.1亿美元,比今年数字媒体总收入收入63.3亿美元还高。数字媒体包括一些Adobe最受欢迎且长期存在的应用,而这些应用的用户有不少都有有持续的需求。Adobe未来的重点就是在维护现有订阅和发展新增订阅上,用互联网企业的说法就是用户沉淀。用户基数不断增加,长期的持续经营利润就会越来越稳定。

此外,Adobe还可以通过营销云进攻其他桌面软件产品的市场,发展空间巨大,并且让CRM行业巨头的Salesforce开始紧张。9月25日,在Microsoft Ignite开发者大会上,Microsoft、SAP和Adobe这3家世界级的软件巨头宣布对彼此开放数据。更多的合作可以给云时代的用户提供更多服务价值,也更好地面对监管的压力。Salesforce并没有参与进来,因为它不是通用数据模型的一部分,未来在未来客户部署AI模型过程中可能受到更大的影响。

云服务模式本质上是带来了更好的用户粘性,并扩大潜在用户群体。这些用户因为粘性提高,其实对于Adobe的依赖度会越来越高。进一步提升了公司的长期收入空间。Adobe增长的稳定性被华尔街认为是某种可靠的“避风港”。

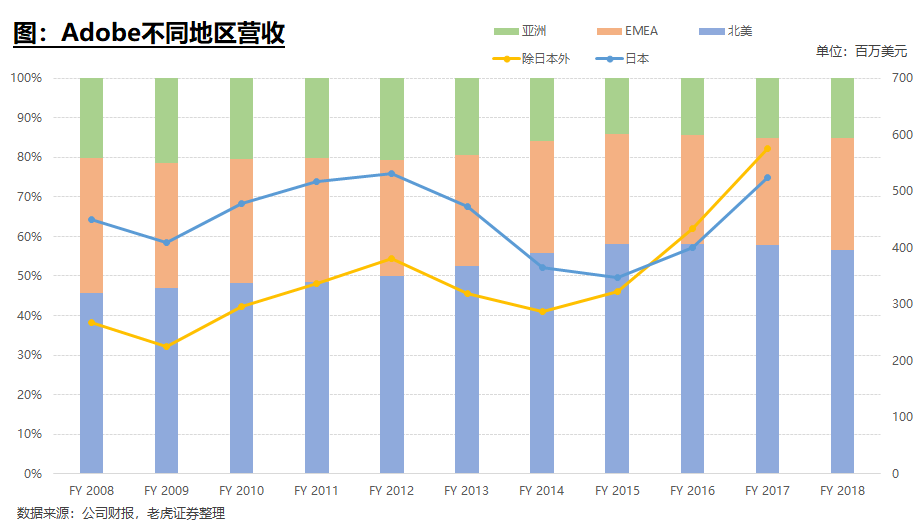

从地域上来看,传统的发达国家,比如北美、EMEA、日本市场在订阅制的转型中做出了主要贡献。这些地区的用户原本购买力就强,往往有更强大的知识产权保护,更有利于正版订阅制的传播。

随着包括中国在内的发展中国家越来越重视保护知识产权,相关法律法规也更为健全,消费者使用正版的习惯也会渐渐得到改善。2016年,除日本外的亚太地区的营收已经反转超越了日本地区的营收。Adobe在中国等地区的市场依然有很大的增长潜力。

Adobe订阅制下的未知

1. 拉新成本。所有讲究流量的互联网公司都面临着很大的拉新成本。2017年上市的订阅制用餐服务公司Blue Apron(APRN)上市以来市值已经跌去下跌99%,其中一个重要原因就是花费太多钱来吸引新用户,且看不到更多的未来营收。Adobe虽然有强大的软件产品,但若是在云服务市场上想占有一席之地,尤其是参与零售市场的竞争,未来也不得不面临更多的的拉新支出。

2. 定价争议。

首先,分期的订阅制的价格并不比此前单独售卖的产品便宜。此前,Photoshop等软件的更版频率约二年,很多用户在购买昂贵的一套正版软件之后,并不会跟着公司的周期购买新版软件,对他们来说,Adobe的订阅制并没有更便宜。

此外,对于很多用户来说,Adobe一整套系列服务软件中只有其中个别几项是有用的,而其他一并捆绑而来的软件并不能为他们产生更多的价值,这就是一种捆绑销售。好在订阅制之后,可以免费跟上公司更新的水准。

另外,Adobe不同地区的定价显然有差异,比如在中国大陆地区每年7499的套装,北美、澳洲、俄罗斯等地其实只有这个价格的一半,这很不利于发展中国家订阅制用户的培养。

Apple Music在中国大陆的定价为10元人民币/月,在北美区10美元/月,这样的定价符合不同地区的消费水平,也有利于在订阅制发展中的地区更好的推广。如果Adobe未来想要获得更多客户,就不得不在不同地区的定价上下功夫。

3. 订阅用户忠诚度。很多用户即便只使用Adobe订阅套餐中的一款软件,比如Photoshop,都愿意花一整套的钱,最重要的原因就是软件的实用性无可替代。假若未来出现了可以替代的软件,抑或是在互联网发展中,Adobe的同类软件有被淘汰的趋势,Adobe就有失去订阅用户的风险。当然,价格太高,或者由于经济环境的变化导致用户收入下降也可能使得用户抛弃Adobe产品。

总的来说,这些不确定性不太容易在Adobe上发生。Adobe在守住原有细分软件市场的同时,通过新的广告技术和营销自动化进军企业软件领域,看起来机会大于风险。2019年有望继续实现强劲的盈利增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2018-12-24想起之前乔布斯批Adobe点赞举报

- 路人丙·2018-12-24整体毛利率达到85.4%,恐怖..点赞举报