暴跌超80%!250亿市值"灰飞烟灭",汇源果汁帝国彻底崩塌

"有汇源,才叫过年",但2021年的这个春节,对于汇源果汁而言却是一道"鬼门关"。

曾一度号称"国民级果汁"的汇源果汁(01886.HK),正式告别资本市场,股价最终定格在了2.02港元,总市值仅剩54亿港元。

1月18日9点,香港联交所发布通告称,取消中国汇源果汁集团有限公司的上市地位。目前,汇源果汁只能在"已除牌证券"目录中搜到。

针对港交所有关公司的退市裁定,汇源果汁曾发布公告称,公司已尽最大努力及已动用一切可用的资源尝试满足复牌条件,并且表示了对上市复核委员会决定的不同意和失望态度。

据了解,汇源果汁于2007年在香港联交所成功挂牌上市,是当年港交所规模最大的IPO。

这个曾经连续十余年市场份额稳居国内第一的国民级果汁品牌,为何会以这样的方式告别资本市场?

"果汁帝国"的高光时刻

时间倒回到十三年前。

2007年,汇源果汁在港交所上市,风光一时无两:募资24亿港元成为当时香港最大的IPO项目、上市当日飙涨超66%,总市值一度超过313亿港元。

"喝汇源,才算过年"的广告语,或许是这一代90后童年的重要记忆。

一手缔造了"国民果汁"帝国的朱新礼,也就是汇源果汁的创始人,是中国第一位打通了果树种植、加工、销售全产业链的企业家,一度被封为农业的"守望者",帮助数百万农民"脱贫致富"。

早在2002年,汇源果汁的年销售额便已高达12亿元,占据了中国果汁市场23%的份额,是名副其实的国民级果汁品牌。

2005年,朱新礼身家达到42亿元,在中国富豪榜上的位列第24位,此前后几年都在30名左右,虽然不是最顶尖的富豪,但在中国名列前茅。

汇源果汁最高光的时刻,是在其上市的第二年。

2008年,全球饮料巨头-可口可乐向汇源抛出了橄榄枝:以每股12.2港元的价格收购汇源果汁全部已发行的股份,总金额超过24亿美元(约合179.2亿港元),几乎是2倍的高价,堪称是世纪收购案。

收购方案披露的当天,汇源果汁股价大幅飙升超164%,收于10.94港元/股。当时,朱新礼个人持有汇源42%的股份,若并购成功将进账74亿港元。

而朱新礼的志向远不止于74亿港元,其决定将汇源"外嫁"给可口可乐的初衷是,若收购成功,汇源农业、果业生产的浓缩汁、果酱将将成为可口可乐全球唯一供应商,让汇源走出国门,走向全球。

当时,汇源"外嫁"可口可乐可谓是震惊一时,引起了所谓民族品牌存亡的全民大讨论。

这也导致汇源果汁遇到了一个大麻烦。2008年8月,《反垄断法》正式实施,由于涉及垄断问题,汇源与可口可乐的并购案遭到商务部禁止,被迫流产。

"外嫁"可口可乐折戟后,汇源果汁开始"迷失",果汁帝国走入漫漫"暗夜"。

"果汁帝国"的楼塌了

可口可乐收购案失败后,汇源果汁的股价在短短2个交易日内,直接腰斩,最大跌幅超62%,总市值直接蒸发近50亿港元。

收购案折戟后,汇源果汁股价走势图

此前,为了迎合可口可乐的收购需要,汇源果汁将销售团队,砍了三分之二,销售元气大伤,团队调整耗资巨大,造成外面欠款比较多,债务问题一直得不到解决,最终导致经营业绩大幅滑坡。

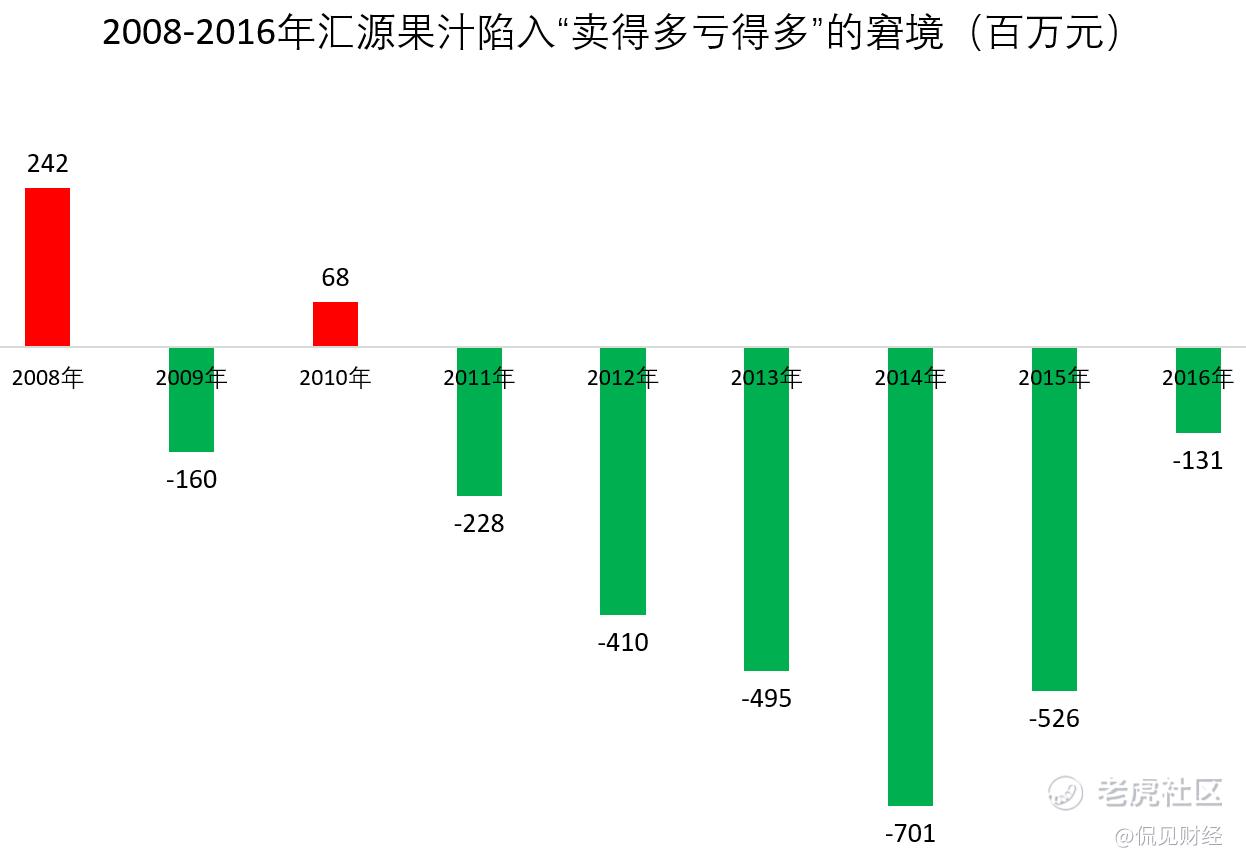

2009年至2016年,汇源果汁营收规模虽然从28.5亿上升至57.6亿元,但却陷入"增收不增利"的尴尬窘境,汇源果汁的扣非净利润长期处于亏损状态。

意味着,汇源卖果汁已经不赚钱了,而且"卖得多,亏得多",汇源果汁在历年年报中坦言,"其他收入"主要来自于政府补贴、出售资产。

经营捉襟见肘的背后,是汇源果汁的管理混乱。其中最明显的表征便是,汇源果汁的员工数量常年动荡不定。据2017年中报(2017-2019年财报已无法披露)数据显示,员工人数仅有3965人,较2015年末减少近10000人。

从上图可见,汇源果汁常年的人员增减动辄数千人,多则近10000人,如此剧烈的动荡,多半缺乏长远战略规划,环境好的时候大肆扩张,一旦不好就疯狂裁员。

2020年2月,汇源果汁再度迎来人事巨震:创始人朱新礼父女退出上市公司董事会。

汇源果汁更大的麻烦:负债

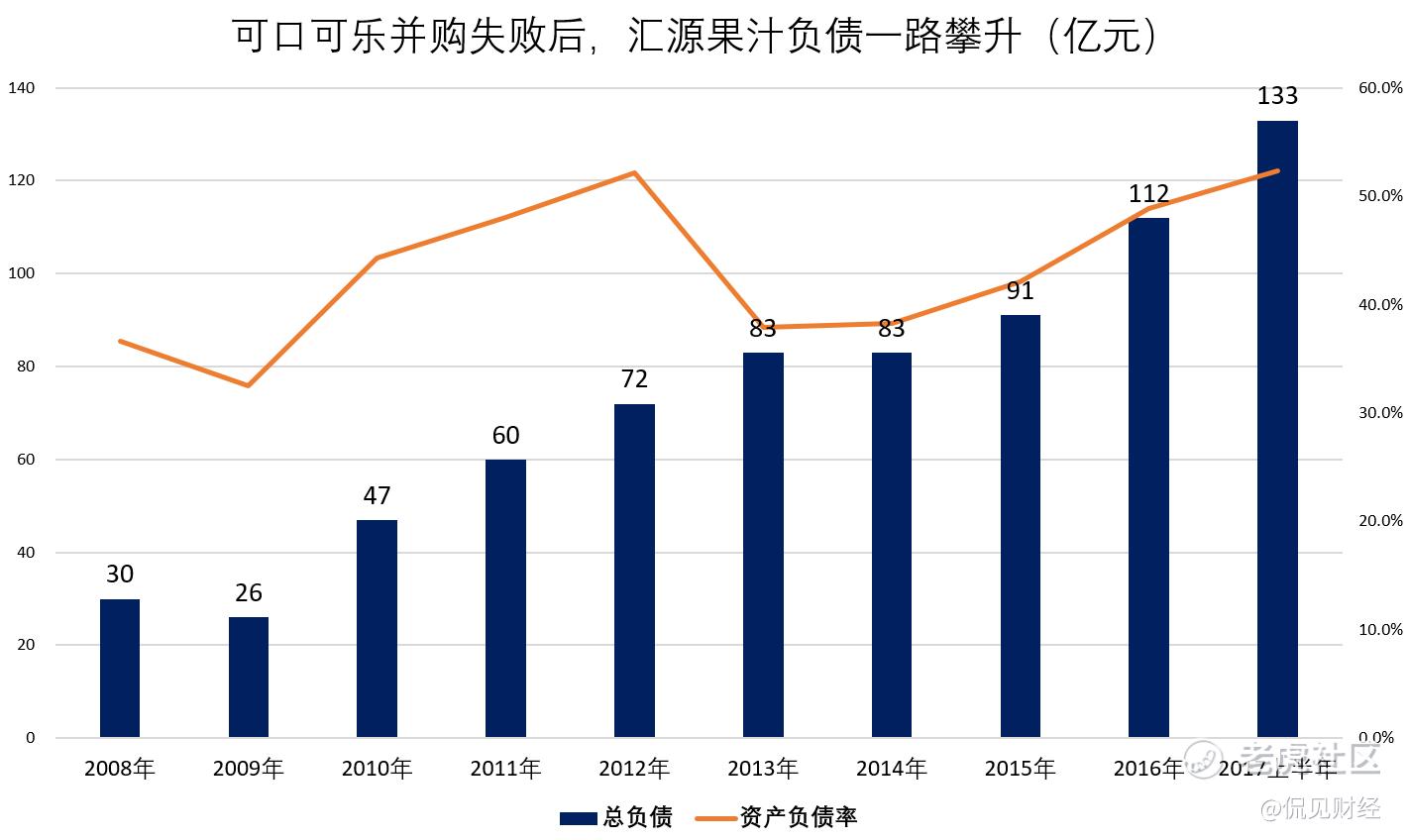

屋漏偏逢连夜雨,"不赚钱"的汇源还一直背负着巨额的债务。截至到2017上半年,汇源果汁总负债已高达133亿元,资产负债率超52%,创出历史新高。

而且汇源果汁的总负债中,多达84亿都是通过银行、公司债券、融资租赁等渠道拿来的借款,利息负担非常重。

自身业务不赚钱,到期债务却"火烧眉毛",朱新礼不得不借新债,还旧债。

2019年9月份,先锋集团旗下P2P平台工场微金的一纸公告,撕开了汇源庞大的债务链条。

伊春汇源生态养殖有限公司、虎林汇源新生态乳业有限公司、虎林汇源新生态牧业有限公司、伊春源原商贸有限公司,因无法偿还418.5万元的欠款,拟以汇源果汁系列产品等抵债。

四家以汇源果汁抵债的公司实控人,全是朱新礼,借款担保亦全是汇源集团。可见,债务"火烧眉毛"之际,朱新礼不惜扛着高利息,去找P2P借钱。

在巨额负债大面积爆发之下,汇源集团已是"官司缠身"。据企查查数据显示,北京汇源集团已被67次列入失信被执行人,裁判文书高达141条,涉及的法律诉讼多达443条。

回想十年前,可口可乐为收购汇源果汁,给出179亿港元高价,如今汇源果汁的市值却只剩54亿港元,蒸发近70%,,较最高点蒸发市值达253亿港元,最大跌幅超82%。

压垮汇源果汁的"最后一根骆驼"

债务危机,就是导致汇源果汁退市的导火索。

2018年4月3日,汇源果汁突然宣布停牌,2017年8月15日至2018年3月29日期间,在未经董事会批准、无签订协议、未对外披露的情况下,汇源果汁累计向北京汇源集团借款高达42.82亿元。

而这一停便长达20个月之久,直到其退市都未能复牌。据港交所发布的复牌条件显示:

汇源果汁须对相关贷款进行法证调查、公布调查结果,并采取合适的补救行动;

进行独立内部监控审阅,以及证明公司已有足够的内部监控系统;

证明管理层在诚信上并无监管机关需合理顾虑的地方;

公布所有欠缺的财务业绩,并说明任何审计修订。

此前,据港交所发函:"如果不能在2020年1月31日前完成复牌条件,将启动对公司的退市程序。"

虽然汇源果汁多次争取到延期的机会,但债务问题一直没能解决,也一直没能达到港交所的复盘条件,最终港交所于2021年1月18日宣布,取消汇源果汁的上市地位。

针对港交所有关公司的退市裁定,汇源果汁曾发布公告称,公司已尽最大努力及已动用一切可用的资源尝试满足复牌条件,并且表示了对上市复核委员会决定的不同意和失望态度。

一代国民级果汁品牌,就此告别资本市场,令人唏嘘。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大昊吴·2021-01-20阅点赞举报