【新股分析】众淼控股申购策略

$众淼控股(01471)$ 于 2024 年 7 月 29 日开启招股,全球发售 3530 万股。

以下是我对申购策略的分析:

1. 市场环境

当前市场环境对新股发行有重要影响。

根据最新的市场资讯,港股市场近期有多家公司进行新股发行,显示出市场对新股的需求较高。

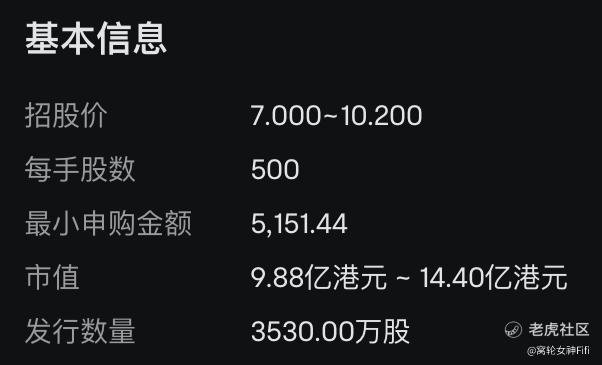

2. 基本信息

3. 承销商

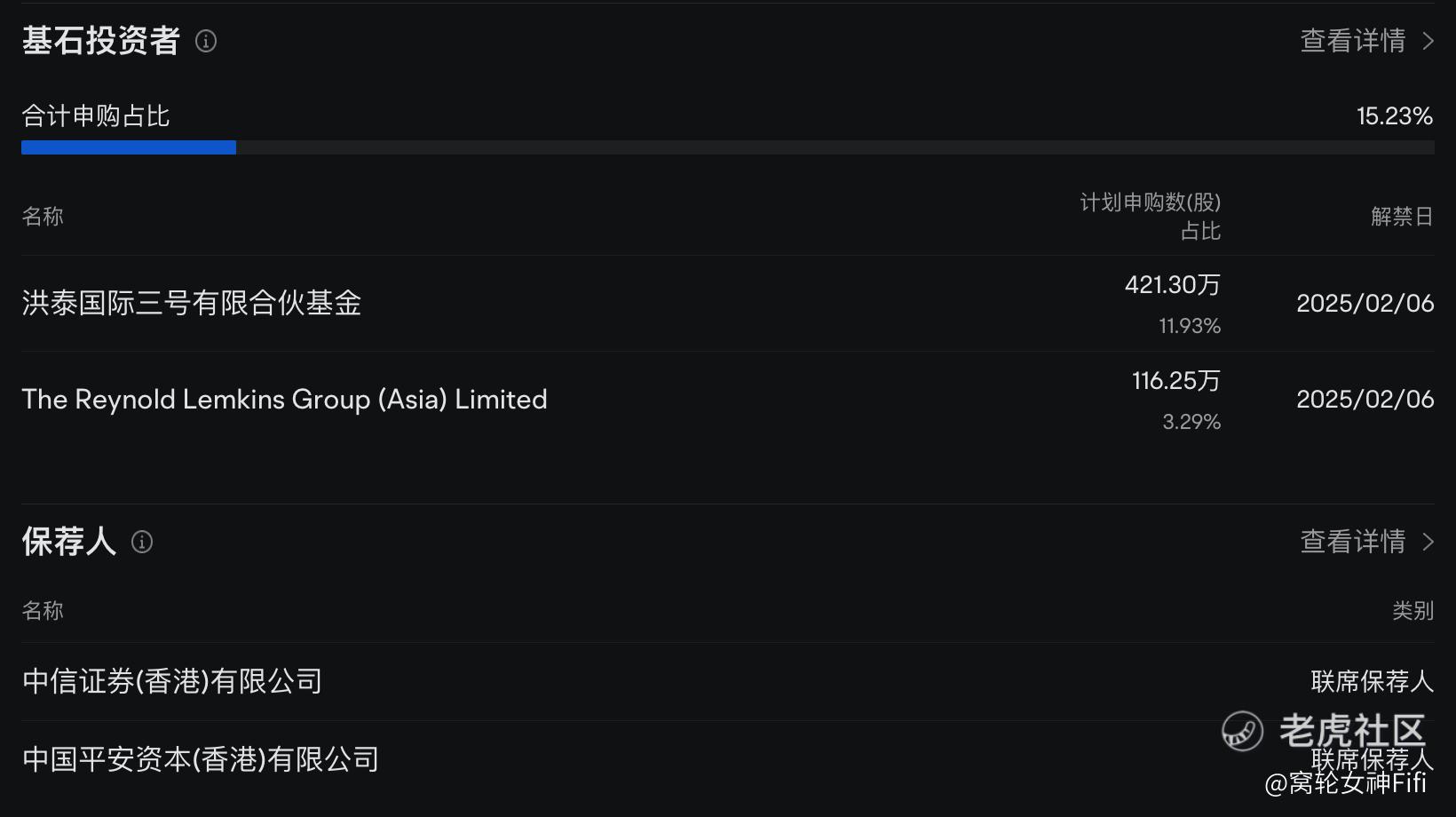

4. 基石投资者及保荐人

建议:

1,深入研究公司基本面:

据招股书披露,众淼控股近年来营收持续增长,但毛利率却呈现走低。

其中,营收从2021年的1.2亿元增长至2023年的1.74亿元,年复合增长率为20.4%。毛利率则从2022年的45.3%,下滑至2023年的42.8%,2024年一季度继续走低至42.4%。

“海尔系”众淼创科通过聆讯,港交所或将迎保险中介第一股。

公开资料显示,众淼创科成立于2017年3月,原名青岛全掌柜科技有限公司,是海尔集团旗下公司。成立之初,众淼创科主要从事IT服务,2017年12月收购海尔保险代理后,公司业务扩展至保险代理,并在发展过程中扩展至咨询服务业务。

2023年4月,众淼创科向港交所提交上市申请。同年5月,众淼创科向港交所递交招股书。据了解,在IPO申请前,众淼创科已完成A轮和B轮融资,合计融资1.42亿元。

在创立过程中的股权变化中,海尔集团一直处于控股地位。招股书显示,海尔集团通过青岛海盈汇及青岛海创汇间接合计持有众淼创科60.44%的股权。

对于赴港募资用途,众淼创科表示,将于未来三年用于发展集团的保险代理业务,提升自身IT服务产品和研发能力,以及在保险中介及金融科技行业寻求投资及收购能实现产业协同效应的公司。

山东保险代理服务提供商众淼控股(1471.HK)昨日起至周四(8月1日)招股,发售3530万股H股,其中10%公开发售,90%国际配售,每股发售价介乎7-10.2港元,集资最多3.6亿港元

一手500股,入场费5151.44港元。股份预期于8月6日开始买卖。

联席保荐人包括中信证券及中国平安资本(香港)。

2,关注市场动态:

密切关注市场对新股的反应及其他新股的表现,以判断市场情绪。

3,合理配置资金:

根据自身风险承受能力,合理配置申购资金,避免过度集中投资。

总结:

综上所述,投资者在申购众淼控股时应综合考虑市场环境、公司基本面及风险因素,可以小资金参与此次打新博弈。 毕竟,这是港交所或将迎保险中介第一股,且入场入场门槛不高。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 草凡借箭·2024-07-30[看涨][比心]新股众淼控股的申购策略分析很详细,基本面和市场环境都需要考虑点赞举报

- 星空下的暗恋·2024-07-30牛逼啊,这篇分析详细到位点赞举报