美股期权入门,看完这篇全懂了

相信很多人对于期权的概念是风险高、不敢操作、理解难的印象,在这里老鲁给大家通过生动的案例帮助你们更好的理解它,如果您想学习更多关于期权的知识,可以关注下我的公众号:【老鲁随笔】

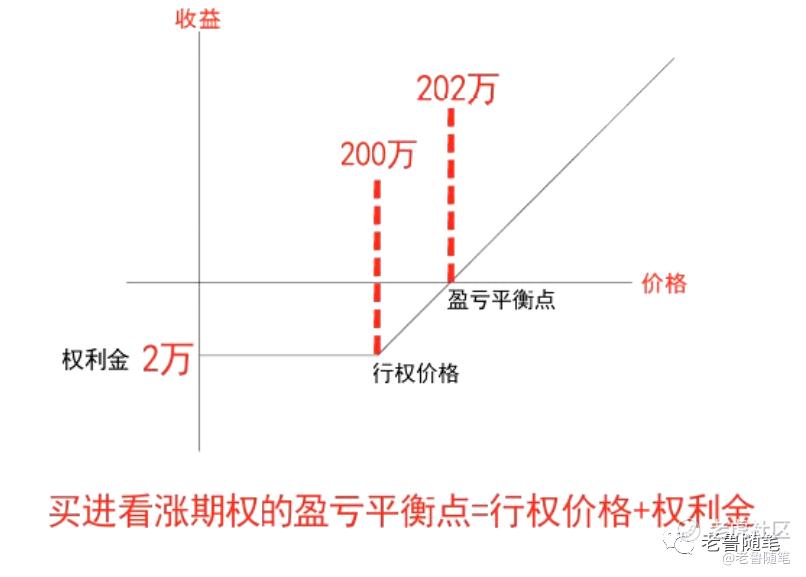

假设小王准备买套婚房,现价是200万,但看到很多人都在说房价要跌,他想观望一阵子,但又怕房价涨了自己这点钱就又不够了。

于是,小王跟房地产商签了个合约,约定一年后不管房价怎么变化,自己都可以用200万买下这套房子。

空口无凭,小王得为这个合约支付2万元的合约费(权利金)

未来会出现两种情况:

1.一年后房价上涨了,小王还是以200万买下了这套房子,合约费是不退的。

2.一年后房价大跌,小王直接放弃这个合约,2万元合约费不要了。因为以当时的现价购房,小王即使损失合约费,还是赚的。

对小王来说,他最大的损失就是2万元的合约费,他用2万元锁定了房价波动的风险,再也不会像别人那样去打杂售楼处了。

小王的行为叫买进看涨期权,他的最大损失就是前面说的合约费,因为明年房价如果低于200万,他就不会去履行这个合约,此时选择自己按市价买房更划算。

只有明年房价超过202万元,小王才是赚钱的,因为他有2万元的固定合约费支出。如果明年房价只涨到201万元,虽然小王可以用200万元去买下房子,但因为加上2万元的合约成本,其实他这笔合约还是亏钱的。

所以,买进看涨期权的盈亏平衡点=行权价格+权利金。

为什么说期权是有杠杆的?

今年房价是200万,小王直接买下,明年涨到230万,小王赚了30万,也就是收益率15%。

如果小王买了看涨期权,花了2万元,明年房价涨到230万,小王赚了28万(30万-2万),相当于用2万赚了28万,收益是14倍。

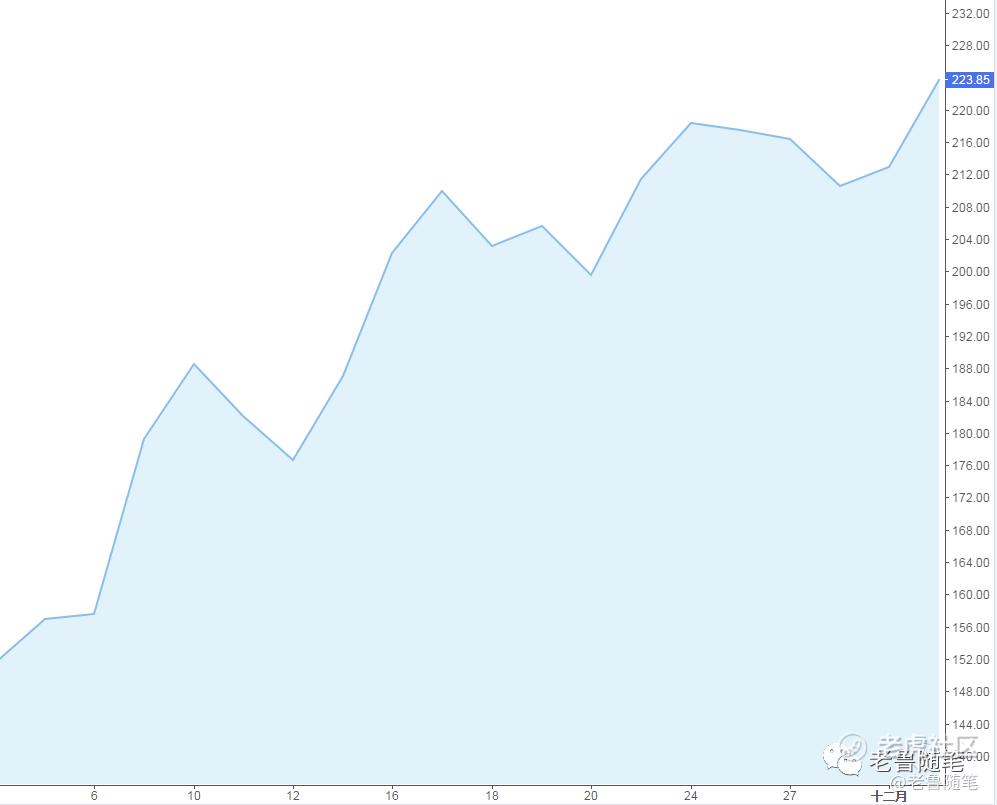

看完这个案例我们再来理解股票期权就很简单了,我们就以波音公司为例,我写这篇稿子的时间是2020年12月3日,当前$波音(BA)$ 波音股价为$223.85,因为疫情影响,大部分航空公司都处于停飞状态,一旦疫苗上市疫情结束,股价会快速飙升,我们就可以提前布局这类疫情股

假如,我们买入100股波音股票,我们需要支付 223.85*100=22385$

如果您觉得买正股投入资金比较多,这时候我们就可以买一张期权

假如我们买一张2021年2月19日到期日,权利金23.5,行权价220的看涨期权,

这时候我们需要支付23.5*100=2350$23.5可以简单理解为我买这份合同的定金,一份合同100股

好,如果说,到12月30号,股价涨到了300,股票和期权的收益是什么样呢?

股票收益=(300-223.85)*100=7615$ 收益率34%=7615/22385

期权收益=(80.96-23.5)*100=5746$ 收益率244%=5746/2350

很多朋友会问,这里的80.96是怎么出来的,这个地方我用的是Black-Scholes期权定价模型计算出来的,这个在老虎证券里面就有

我们再来对比这两种方式的收益率,股票的是34%,期权的是244%,差距还是蛮大的,如果您对这个股票基本面看好,确信价格能够上涨,也可以买2张合同甚至更多,同样所获得的收益就会越多!

$特斯拉(TSLA)$ 之前我有个朋友就抄底了特斯拉,6000$的成本不到一周赚了70000$,当然,如果股票价格的方向跟他的预期相反,他的期权就是一张废纸,没有人愿意买一张亏钱的合同,所以,风险与收益永远是成正比的

好了,讲到这里相信不少朋友对简单的看涨期权有了基本的了解,下面我给大家再详细介绍下更多的期权策略

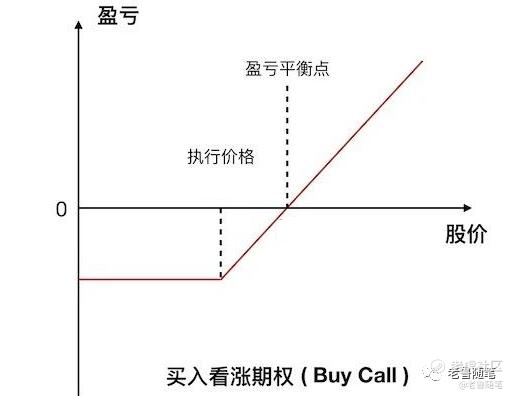

期权分为两种,一种是看涨期权(call option),另一种是看跌期权(put option),看涨期权不难理解,你认为一家股票会上涨,直接买call就可以了,相反,如果您对一家公司不看好,我们就可以买看跌PUT期权,例如前段时间有做空机构看不惯蔚来,就发布各种消息看跌蔚来股票,现在看来这家机构的做空算不上成功,如果蔚来一单大涨,他需要支付巨额的损失!

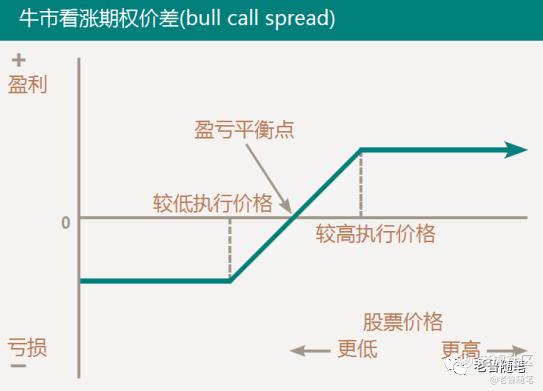

看涨期权可以买也可以卖,买call是看涨,那么与之相反卖call就是看跌,感觉理解起来比较吃力的可以对比下这张图

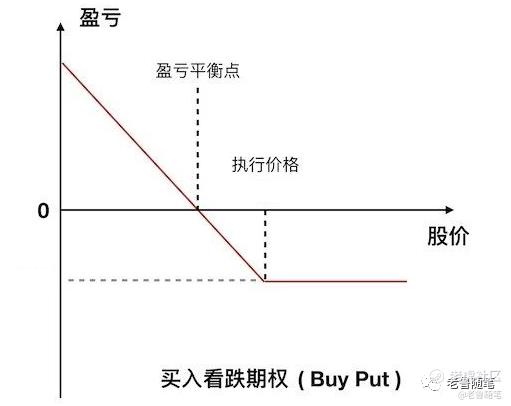

同样看跌期权也可以买或者卖,买put是看跌,与之相反卖put就是看涨,看跌期权对应的图表是这样的

我们在实际操作过程中根据不同的市场环境,就会用到上面不同的期权策略,当然,也可以把这些期权组合成多种期权策略来应用,通常基金经理可能用到的策略多达十几种,一些常用的策略我也会在后面的慢慢给大家讲到。

如果说买卖股票是一把锤子,那么期权就是一个工具箱,它可以让你更加灵活的实现对冲和增加收益,股票市场是波动的,你买入一只股票后就能安心的躺着睡大觉了吗?答案是否定的,接下来带大家了解下巴菲特是如何通过期权交易来做风险保护的

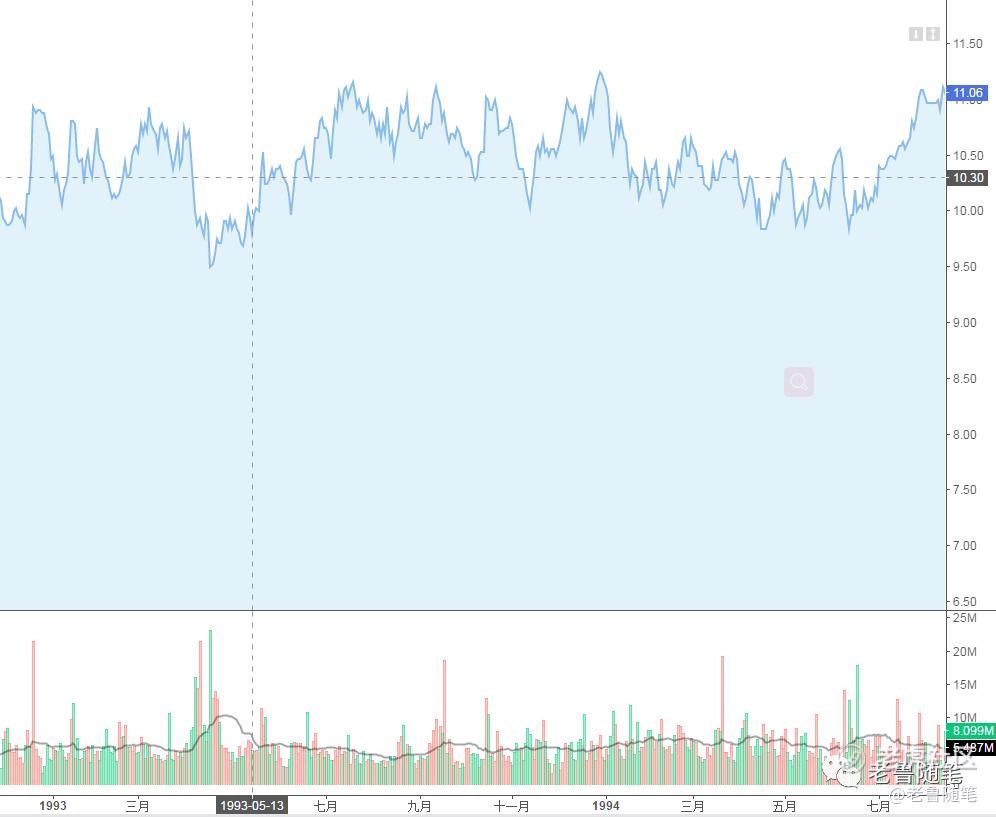

巴菲特是一个“价值”投资者,同时也是投机者。他为了规避风险放大收益,在期权上也做得炉火纯青,巴菲特1988年才买进可口可乐,90年代可口可乐作为巴菲特的第一大重仓股,到1993年已经给巴菲特带来了10倍的投资收益。

$可口可乐(KO)$ 由于过高的股价涨幅透支了可口可乐业绩增长,巴菲特一方面长期看好持有可口可乐股票,但又担心回调所带来的资产回撤,同时也想在调整的低点加仓,还希望能在股价震荡时增加一些持仓收益。于是他想到了用期权。

1993年4月,可口可乐股价在10.5美元左右徘徊,巴菲特以每份1.5美元卖出了500万份 当年12月到期、行权价9元的认沽期权(sell put)

如果可口可乐股价在12月到期前,一直在9美元以上,则没人会愿意用9美元的价格出售股票,那么这份期权合约将作废,巴菲特可以赚取750万美元(1.5美元×500万份)的期权费

如果股价低于9美元,巴菲特就按义务以9美元买入500万股可口可乐,再加上收取的1.5美元的期权费,实际建仓成本就变成了7.5美元(9-1.5=7.5美元)

1993年到1994年两年期间,可口可乐一直在9.7~11美元附近震荡,最低也没有跌破9美元。巴菲特原有持仓的股票并没有给他带来投资收益,但是通过卖出期权获得了750万美元的期权费收入。

在这里巴菲特用的是Naked put 裸卖看跌期权策略,在使用这个期权策略之前,巴菲特已经考虑到可口可乐的股价不会跌穿9美元,即使跌穿9美元,他也不介意用这个价格来买入股票,因为他确信可口可乐最终会涨回来。巴菲特对于看跌期权的运用是非常的彪悍,对于看涨期权的使用,也同样是专家,后面我会在更新的文章给大家讲到

相信讲到这里,不少朋友会问,我们普通的散户应该如何买卖期权呢?

我们就以巴菲特使用的裸卖看跌期权Naked put举一个例子

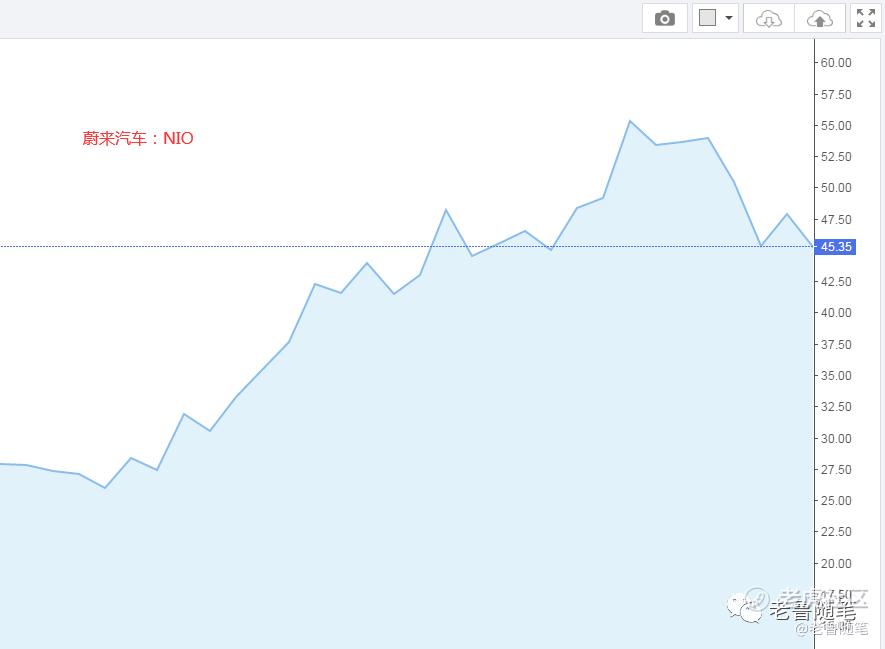

当前蔚来汽车NIO的股价是43.35美元,假如你对蔚来汽车长期看好,并相信它会在未来的几个月内持续大涨。

我们通过分析后发现,即使近期内股价再怎跌,下降到30美元的概率也不大,如果下降到30美元,你也愿意以这个价格买入100股*30=30000$ 并相信它后期肯定会涨超30美元

那这个时候我们就可以卖出一张行权价30美元 权利金3.5美元 2021年3月19日的看跌期权,也就是说在21年的3月19日到期日之前,只要蔚来股价在30以上,3.5*100=350美元的权利金就算是进到您兜里了,

如果在到期日之前股价跌穿30美元,您就需要以30-3.5每股的价格买入100股股票了。通常我们在使用Naked put策略的时候券商会要求我们追加保障金,不同的券商要求的比例也不一样,不清楚的可以咨询下自己的开户商

看到这里的朋友基本已经了解了三种期权策略:

看涨期权 call option

看跌期权 put option

裸卖看跌期权 naked put

相信不少人已经迫不及待想操作一把试试了,别着急,在买卖期权之前还有一个重要的数据需要了解,那就是

隐含波动率IV和历史波动率HV

前段时间有个朋友赌财报买的看涨期权,常规来说,如果一个股票涨了9%,那么其对应的期权应该最少会涨50%以上,甚至翻好几倍都是很有可能的。

然而,这个合约却连一分钱都没有涨,反而还大跌了85%,几乎可以说是直接跌倒了地狱之中,归零了!明明买对了,期权却归零,根据我之前的经验一般是这两个原因造成的,

一是隐含波动率过高

另一个就是,这位朋友买的是价外期权,我们先讲一下波动率的问题

讲到波动率我们就会想到隐含波动率iv和历史波动率hv,这两个数值是通过比较复杂的数学公式计算出来的,在这里我就不给大家计算了,要真是算起来估计所有人都会犯晕~我尽量用简单易懂的语言来给大家描述,让一些基础差的朋友也可以运用期权来赚钱

隐含波动率是指将期权权利金代入到期权定价模型中,推算出的波动率。这个期权定价模型我们在上面讲过

如果投资者认为隐含波动率偏低,可以购买期权,也就是说买call,等到隐含波动率回归正常后,再卖出平仓

如果投资者认为隐含波动率偏高,可以卖出期权,也就是说卖put,等待隐含波动率回归正常后,再买入平仓。

如何判断隐含波动率的高低?

我们可以比较隐含波动率与历史波动率,老虎证券里面会显示这两个数值

如果隐含波动率明显高于历史波动率,此时我们可以认为隐含波动率被高估,高估的时候我们选择卖出put是比较划算的

如果隐含波动率明显低于历史波动率,此时我们可以认为隐含波动率被低估,低估的时候买入call是比较划算的

讲到这里可能还会有朋友理解起来比较吃力,在这里我举个例子给大家演示下如何利用波动率来赚钱

自从特斯拉被纳入标普500后一波接着一波的上涨,各路的分析师也是给出上涨的预期,好多投资者已经按奈不住兜里的钞票,都想进去捞一笔,而且都还想用更少的钱博取更大的收益,期权的交易量也是节节攀增

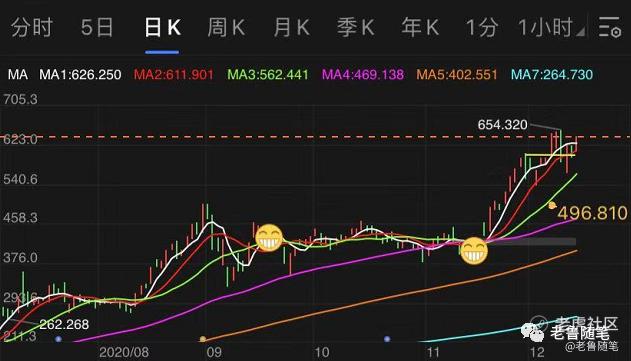

我写这篇内容的日期是2020年12月15日,目前特斯拉股价为639.83,

我们看下他12月31日到期的看涨期权价格为59.4,而此时隐含波动率iv已经远超过历史波动率hv,超出接近30%,这时候我们用期权定价模型来算一下为什么有些人明明股票上涨,期权却亏损的问题

这是目前根据期权模型计算出的期权价格为58美元,假设目前的95.52的iv(隐含波动率)不变,我们把日期拉到12月20日,股价上涨到650,我们再来推算得出的期权价格为54.08美元,随着到期日的临近,即使股价上涨了11美元,您的期权也会亏损(58-54)*100=400美元,更有很多比较激进的投资者甚至买入距离当前股价较远的价外期权,这样随着到期日临近只会加剧亏损,通过简单的期权定价模型我们很容易看出之前那个人为什么会亏损,所以我们普通投资者在做期权买卖的时候一定要计算好再买入

根据我们之前所讲的,当iv>hv的时候更适合卖put,这时候的特斯拉我们可以选择卖出put期权来获得权利金的收入,这里我就不给大家细算了,看完文章后可以自己使用老虎证券推算一下

通过上面的案例我们反推一下,当iv<hv的时候我们就可以买call,昨天我已经分享过,有人用2万元买蔚来股票,通过期权一年赚了1300万,当然,期权只是一种投资工具,你会用的同时还需要对这家企业有着强大的基本面分析,如果您对一家公司不够了解的情况下使用期权,这无疑跟赌博没什么区别!

好了,波动率这个概念我们基本熟悉了,我们再来说下期权的优点和弊端,优点相信大家都了解,有杠杆,可以快速翻倍收益,还能对冲股票,那我们就讲一下它的缺点吧,大于大部分投资者来讲有时候了解如何亏损比盈利更为重要

影响期权价格主要三大因素是:到期日、行权价、波动率

到期日理解起来不难,您看涨或者看跌一只股票,需要在这上面加一个时间,期权价格大部分是由时间价值和内在价值组成,在股价不涨不跌的情况下,随着时间的流逝,您的期权一直是有损耗的,所以,时间价值是期权的最大杀手

行权价也很好理解,您看涨或者看跌一只股票,在加上到期日的同时还需要定一个价格,这里我给大家展示下当前纳指QQQ期权链的到期日和行权价,最接近当前股价的行权价是304,如果您要做多大盘,低于304的行权价就是价内期权,高于304行权价的期权是价外期权,如果您要做空大盘,价内和价外期权正好相反。

在这里提示大家一点,无论是做多还是做空,尽可能选择距离当前股价最近的行权价,如果您买的是价外期权,一但股价波动太大,虚值期权的损耗也就会更大

好了,讲到这里相信大家对期权的概念基本已经了解,感觉还是一头雾水的小伙伴可以多回看几遍,因为老鲁始终相信,做股票赚的是认知的钱,当认知水平不够的时候,不要轻易把您的血汗钱投资到一家看不懂的公司

关于期权的知识讲起来真的是一天都讲不完,我在这里尽量把我这些年,实操经验核心的部分提炼给大家,没有人天生就是赢家,我也是一个坑一个坑踩出来的。由于时间原因,我这里再给大家简单介绍下几种期权策略,也是我经常使用的

看好一只股票,感觉近期会上涨,但是隐含波动率iv大于hv,买call不划算,应该怎么用期权?

第一种方法上面已经提到过,直接卖put赚权利金,这个方法跟上面讲过的巴菲特卖naked put一个道理,这里我就不详述了

Naked put的风险是一但股价跌穿行权价,您需要买入对应的正股,对于一些资金较少的套利投资者不太友好,在这里老鲁给出第二个套利策略,那就是

bull put spread 牛市垂直价差组合

我们还是以特斯拉为例,我买入一张2020年12月31号到期 行权价630的put看跌期权buy TSLA 201231 put 630

然后我再卖出一张2020年12月31号到期 行权价640的put看跌期权sell TSLA 201231 put 640

大家都知道,买put是看跌,卖put是看涨,一个看跌一个看涨,说白了就是锁定超出的收益部分,来弥补亏损部分,组合出来的策略收益是这样的

当前特斯拉股价是639.83美元,这意味只要在12月31号到期日之前任意一天,它的股价在634.55美元之上,您这份期权就是赚钱的,越接近到期日如果股价继续上涨,您的权利金就会越接近5.45美元,如果在到期日当天,股价的方向跟您预期相同,5.45*100=545美元的权利金就算到您兜里了,当然如果方向相反,还跌破630美元,您就需要支付455美元的权利金了

bull put spread 牛市垂直价差组合它的优点是您只要看准方向,无论是涨还是跌,方向蒙对了,这钱您就算拿到手了

相信讲到这里有朋友会问,如果一只股票iv隐含波动率很低用什么策略呢?

bull call spread,这个理解起来很简单,波动率过高我们卖put,波动率过低我们买call,这个策略是买一个call的同时再卖出一个call,理论上盈亏图跟上面的是一样的,这里我就不详述了,我相信文章能看到这里的朋友基本可以举一反三了

垂直价差还有bear call spread和bear put spread,这两个是看跌策略,如果您觉得关注的股票要下跌,就可以买入这两种期权组合,同样,如果方向蒙对了,权利金您就能拿到手,价差组合目前是套利者应用最多的期权策略,相比较单纯的买call和买put,胜率都提高了很多

我的原文链接:https://mp.weixin.qq.com/s/twsMqpTrNuH8z7wcbakg3g

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

跌破时锁定损失,但增加保证金,上涨时收获权利金但会损失买入put时付出的权利金。卖出+买入put的权利金相冲抵,收益很小很小吧?

讲的很好,

学习了,谢谢老师的教导!