撞车快手,2021最强医药公司IPO值得参与吗?

在快手上市进展如火如荼的时候,有一只新股一直以自己的节奏推进,甚至无惧与快手撞档,反而更值得打新者们关注,它就是港股千亿市值医疗公司之一——$微创医疗(00853)$ 分拆其中心脏瓣膜子公司而来的 微创心通 。

微创医疗的三大主干业务:心脏冠脉支架、骨科和CRM,三者加起来占比高达89%。

虽同属于医疗器械,但哪怕只是隔壁器官,技术上就如同隔山。因此这些业务单独分拆上市无论是对公司还是投资者来说都有直接的好处。公司可以获得更好的融资环境并以此加大研发和市场投入,而投资者更容易看懂单独上市公司的业务。

为何心脏瓣膜市场潜力巨大?

要了解微创心通业务,需要先了解心脏瓣膜市场。

众所周知,心血管疾病是人类面临的最大疾病,没有之一。心血管领域所在的黄金赛道也是近年来增长最快的医疗赛道之一。

那心脏瓣膜是什么?

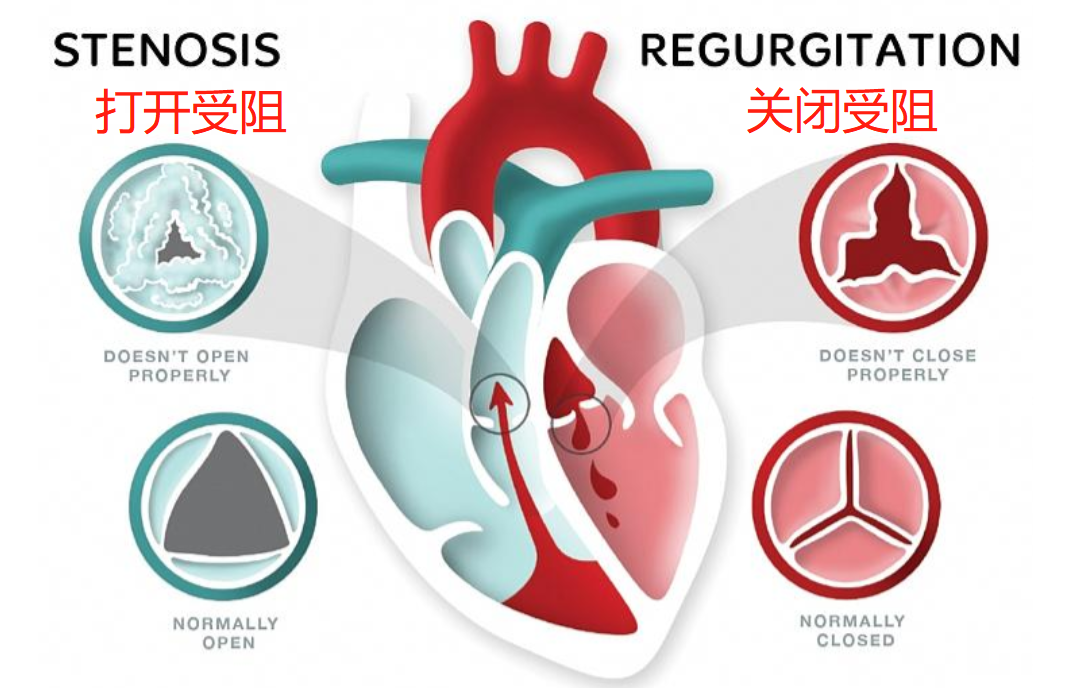

心脏分为左右心房和左右心室,而它们之间均相互隔开,互不相通。心房与心室之间有房室瓣阻隔,血液只能由心房流入心室而不能倒流。简单来说,心脏瓣膜可以看成是四个单向阀,确保血液在心脏里单向流动。四个心脏瓣膜分别是: 主动脉瓣、肺动脉瓣、二尖瓣、三尖瓣,英文缩写依次是: A、P、M、T。

心脏瓣膜疾病是一种结构性心脏病,涉及四个心脏瓣膜的其中一个受损。当发生心脏瓣膜疾病时,瓣膜会发生结构性功能异常,血液功能异常,可能直接危及生命。

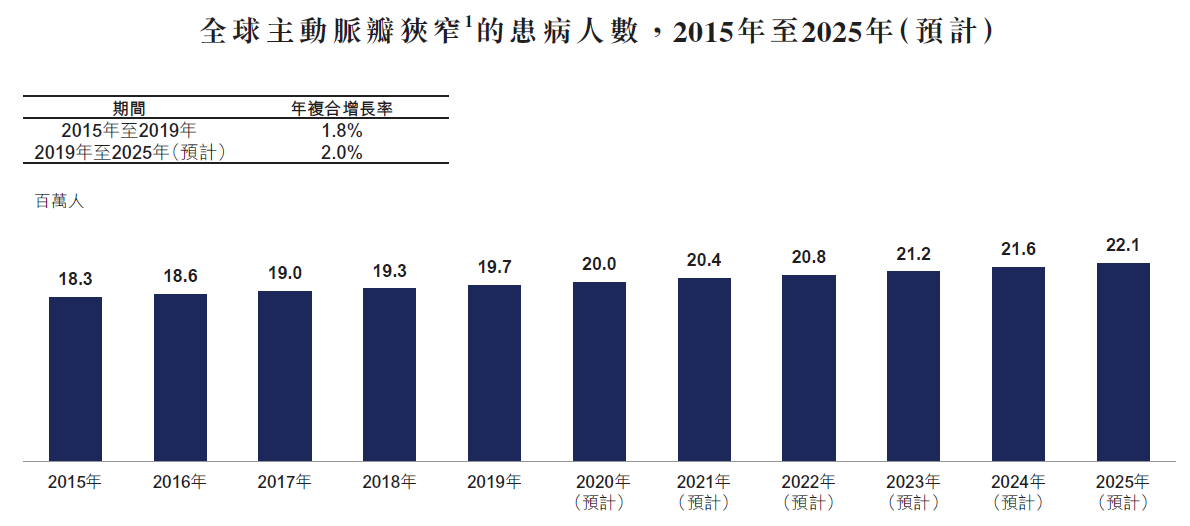

2019年,全球心脏瓣膜疾病患者大约213.2百万人,导致2.6百万人死亡。按患病率计, 主动脉瓣直径和二尖瓣返流是最常见的心脏瓣膜疾病类型,于2019年分别占全球心脏瓣膜疾病患者的9.2%和45.4%。

早期,这些心脏疾病都是通过开胸的外科手术(SAVR)来进行,但是难度大成功率低,并且对患者压力大。而技术发展滞后,经导管瓣膜替代的微创手术诞生,而这些代替受损的人工介入瓣膜(包括主动脉瓣、二/三尖瓣、肺动脉瓣)就是临床上重要的医疗器械。

临床上,将经导管主动脉瓣置入简称“TAVR”;经导管肺动脉瓣置换术简称“TPVR”;经导管二尖瓣置换术简称“TMVR”,经导管三尖瓣置换术简称“TTVR”。其中,成功实现成熟商业化的是TAVR,这也是微创心通产品主要的专注方向。当然,未来可能也会有针对TTVR小众市场的产品。

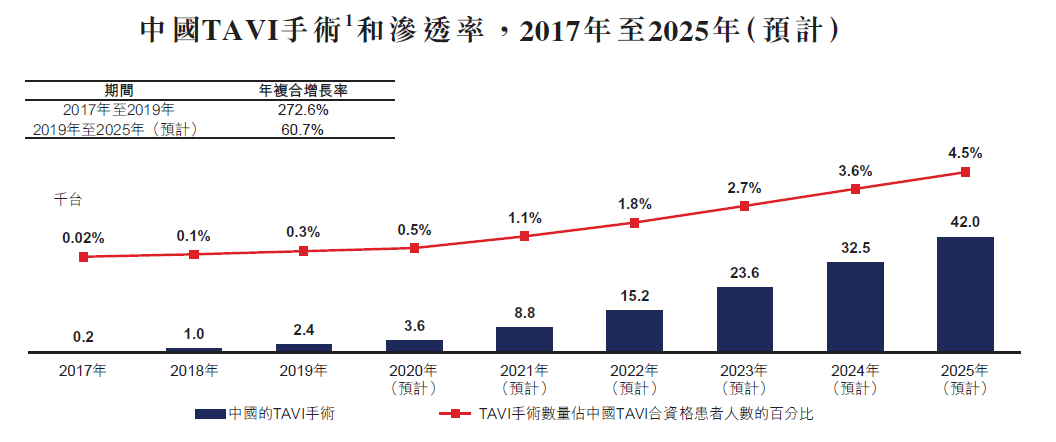

10年来,TAVR在全球市场取得了巨大的成功,国内2017年首个TAVR产品上市以来,市场也一直给与非常高的预期。不过目前TAVR渗透率极低,伴随术式培训普及、适应症拓展、产品升级迭代、未来医保覆盖,放量空间巨大,预计国内TAVR市场规模近50亿元。

从竞争的角度上来说,由于TAVR的技术壁垒极高,用户粘性大,对医院和医生也有较高的技能要求,因此这类医药生产厂商往往需要建立完整的产业链。目前国内市场的主要玩家包括启明医疗、微创医疗、沛嘉医疗和海外巨头爱德华。

微创心通的技术水准和行业竞争力?

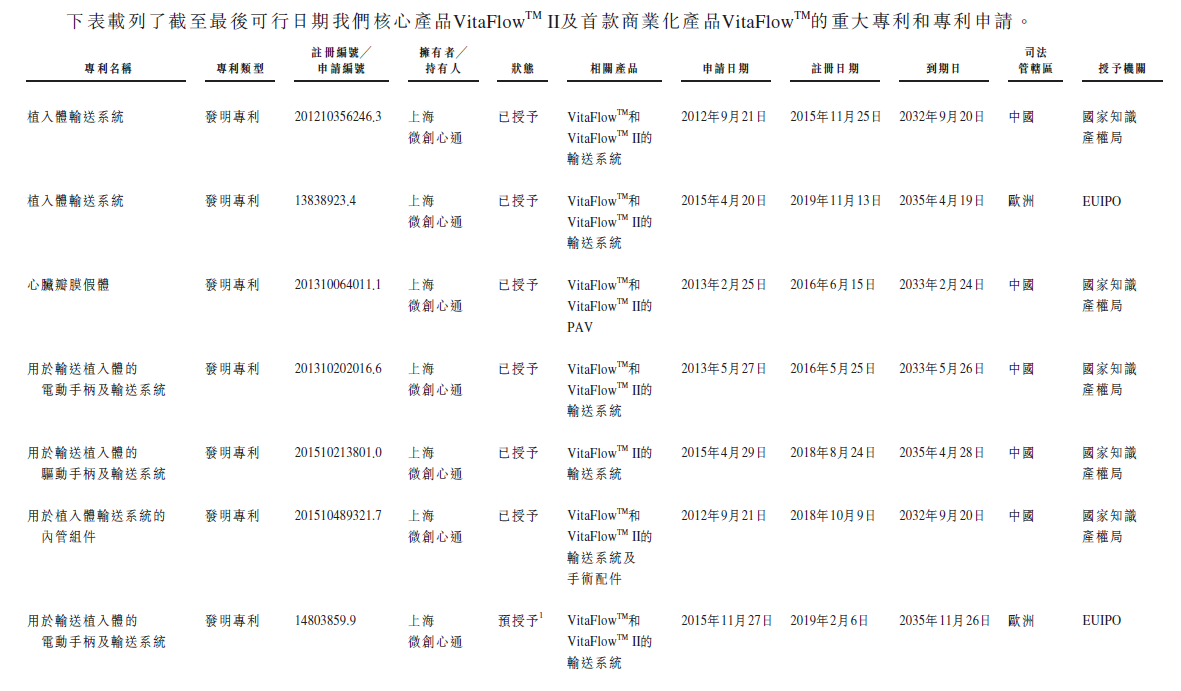

微创心通自主研发的TAVR系统是VitaFlowTM,于2019年7月获批,是四款国内研发并已获批在国内进行商业化的TAVI产品之一,2019年8月28日完成首例植入。而VitaFlowTM II的关键升级是输送系统,可以回收人工主动脉瓣。

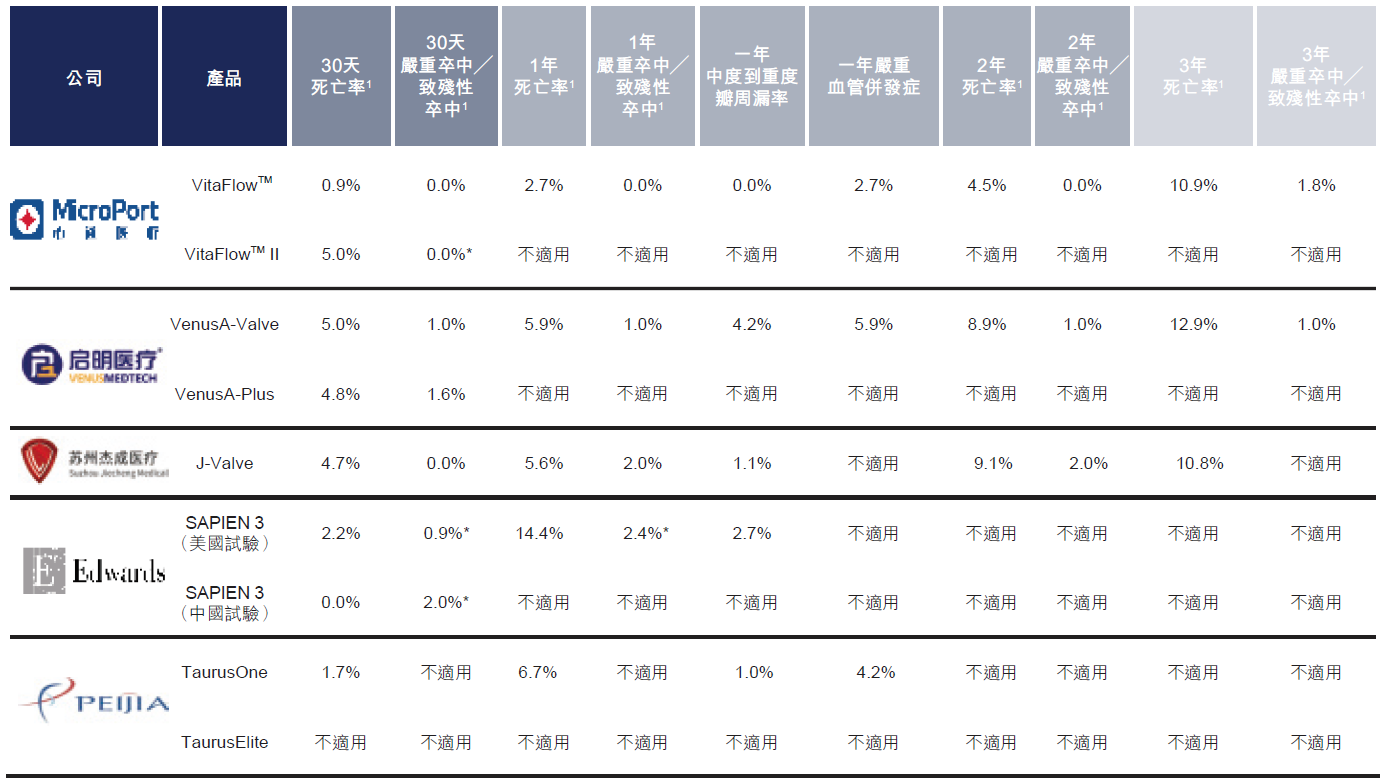

目前场内玩家之间的竞争主要是两个方面:一、产品临床数据;二、商业化铺点能力。

在临床数据上,VitaFlow在全因死亡、致残性卒中、瓣周漏、主要血管并发症指标上表现都是最优异的。

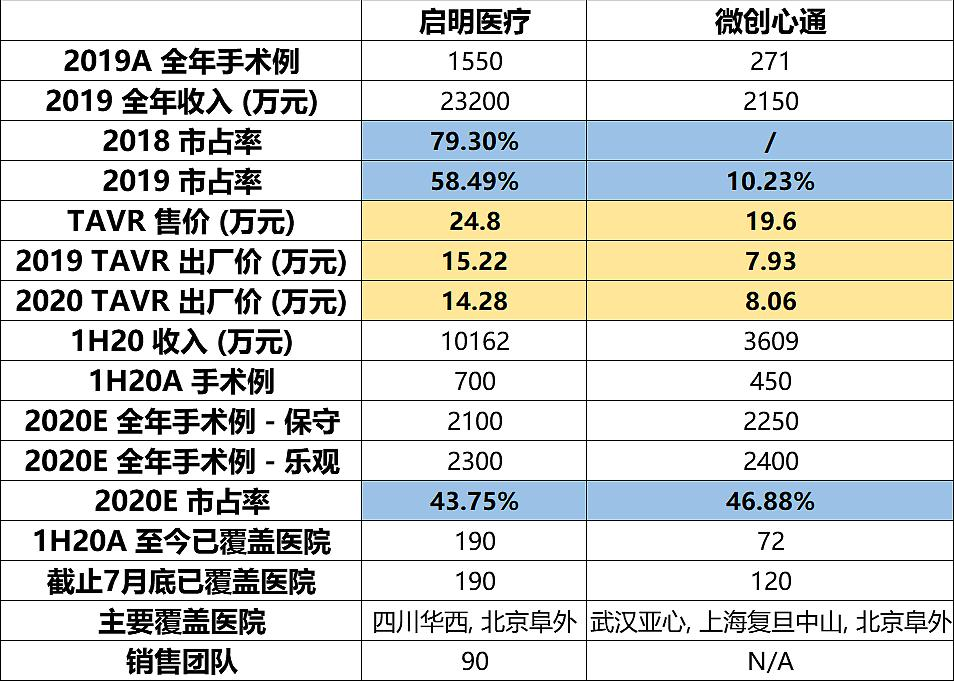

从商业化上来看,微创心通的自产品上市以来入院的销售放量增长,2020年上半年在疫情影响入院的情况下仍然表现强劲。国内前20大TAVR中心已经覆盖18家,并且独家进入了上海市医保。

2019年底,微创心通的入院数量只有36家,由于竞争对手启明医疗的管线进度较快,彼时已有180家。到2020年10月,微创心通入院达到120家。

不过,微创心通在国际化上的进度较领先,在欧美主流市场开展了多中心临床试验。

另一个问题是医疗器械面临大规模集中采购的环境。不过行业内的竞争,会在未来增长期愈演愈烈,原本的竞争就会比较强,即便没有集采的压价,其价格也会下降。对整个行业来说,国内市场降价可能会增加使用者,而更重要的是挖掘海外市场。

微创心通的公司价值如何

目前,公司的管线主要还是瞄准VitaFlowTM的II代和III代,而TMVR正在设计规划中,毕竟二三尖瓣领域目前仍存在较大技术瓶颈。

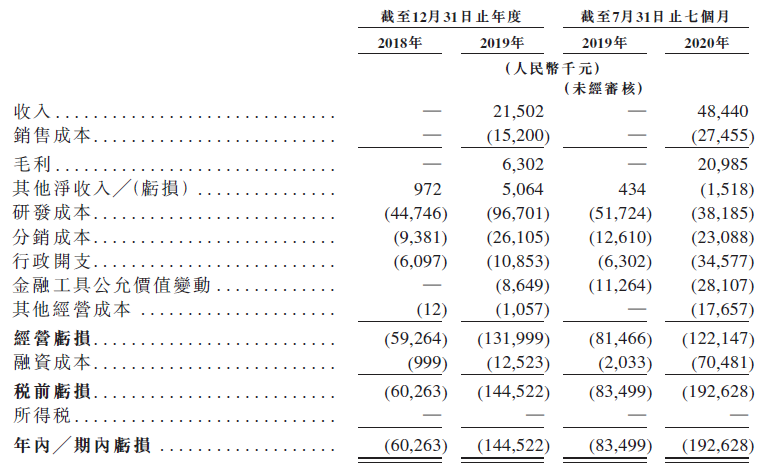

从财务上来看,微创心通的招股书显示,2019年收入为0.22亿元,2020年前7个月收入为0.48亿元。但公司亏损在加剧,2019年公司亏损1.45亿元,相较于2018年的0.6亿元亏损增加141.67。公司2020年亏损为1.93亿人民币,同比2019年扩大33.10%。主要的开支是研发成本,核心产品VitaFlowTM II分别占同期总研发开支的41.6%、40.5%、50.1%及31.0%。

而对公司的估值来说,重要的是未来占据市场的规模。

2019年TAVR市占率,在全国共2650例手术的情况下,微创心通仅271例,市占率10.2%,主要还是上市较晚。不过根据2020年截止7月底覆盖的入院数量,微创心通和主要对手启明医疗的市占率可以大致相同,因为微创心通的定价较低。

鉴于启明目前的市值有350亿港元,原则上微创心通在未来1-2年有望追平。

不过市场在2020年初,微创提出分拆心通时的估值在100-150亿,根据这大半年的进展,发行定价大概率会在200-250亿港元。

所以,如果最终发行市值在200亿港元之下,那参与IPO可能就有较大的上升空间了。

最后提一下,微创医疗在在1月7日宣布给合格老股东留有优先申购微创心通的权利,比例大概是200:1。错过的也不用担心,预计此份额更有可能从国际配售中出,而对公开发售相对影响较小。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[微笑]

[微笑] [微笑]

[微笑]

[微笑] [微笑]

[思考] [思考]

[强] [强]

[强] [强]