第三代半导体的4个真相

10月11日芯动科技披露,其基于中芯国际(SH:688981/HK:00981)FinFET N+1工艺的芯片成功流片。N+1工艺是中芯在14nm基础上开发的新一代工艺,对标台积电7nm技术,与14nm相比,N+1工艺性能提升20%、功耗降低57%、逻辑面积缩小63%。$中芯国际(00981)$

按这个进度推测,中芯预计明年规模量产N+1工艺,大陆数字芯片先进工艺将再进一步,与台积电差距有望缩短至4-5年。

近两年来,众所周知的原因下,市场对半导体关注度与日俱增。近期第三代半导体传言将被写入“十四五”规划,也旋即成为市场的焦点。有人会问,三代半导体能替代硅吗,国家要发展三代半导体是不是不用发展硅片了,中国能否在三代半导体上实现弯道超车?

本文将探究三代半导体的4个真相。

01

能否完全替代硅基半导体?

半导体产业建立在半导体材料基础上,目前共发展了三代。第一代,硅、锗;第二代,砷化镓、磷化铟等;第三代,氮化镓、碳化硅、金刚石等。

虽然,半导体材料发展了三代,但这不是“一代新人换旧人”的游戏。

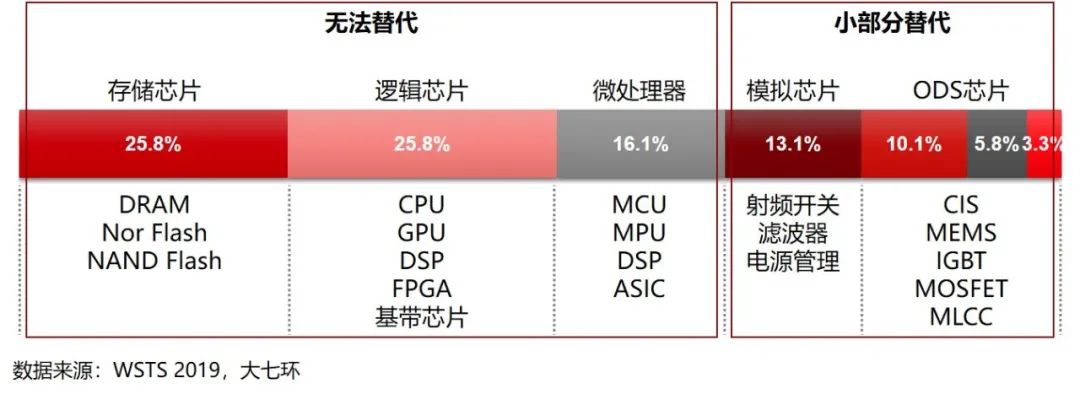

至今,硅片仍然占据了全球95%以上半导体器件市场,99%以上的集成电路市场,这种格局暂不会因为第三代半导体渗透率提升而显著改变。

根据WSTS 的数据(2019年),在全球市场中,存储芯片、逻辑芯片、微芯片、绝大部分模拟芯片、超一半的光电子芯片和传感器占据了超90%的市场份额,而这些芯片几乎不能被三代半导体替代。

相对一代、二代半导体,三代有大带隙、高熔点、高热导率等特性,仅可能在模拟芯片、分立器件和光电芯片领域部分替代硅,例如模拟芯片中的GaN功率放大器,分立器件中的SiC二极管和MOSFET,光电芯片中的GaN蓝光LED。、

02

是否有杀手级应用?

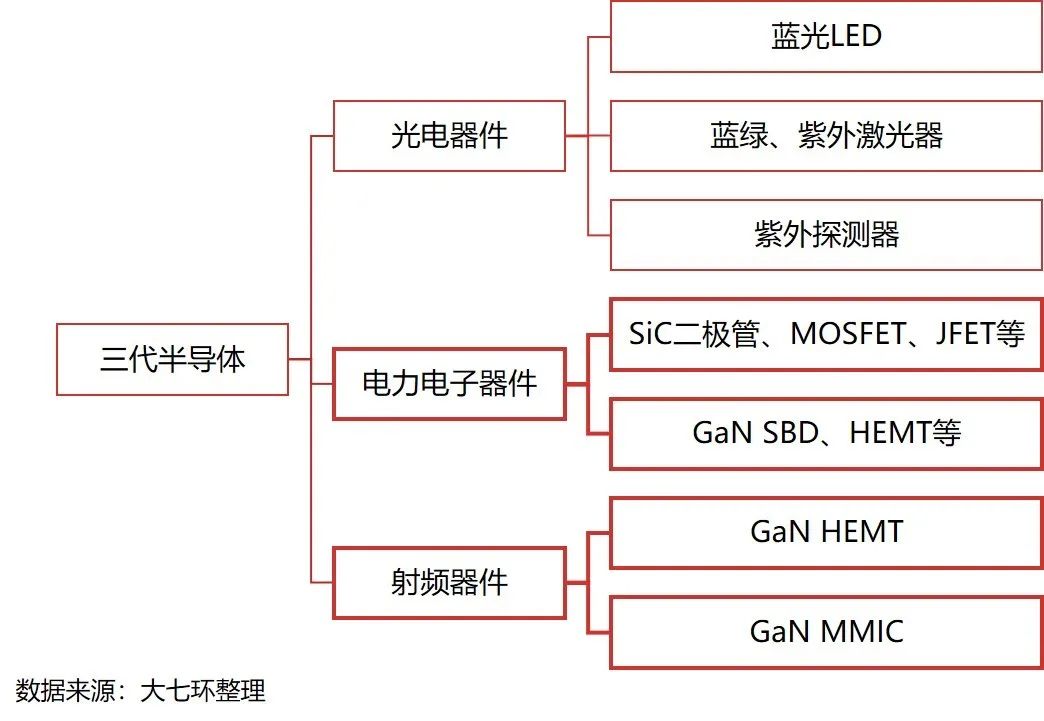

三代半导体主要用在三个领域,光电子、电力电子和射频芯片。

【1】三代半导体在照明显示已经大行其道

三代半导体产业化最成熟的是GaN在蓝光LED中的应用。2014年日本的三位科学家当赤崎勇(Akasaki Isamu),天野浩(Amano Hiroshi)和中村修二(Nakamura Shuji)因此获得诺贝尔物理学奖,他们的研究可以追溯到20世纪90年代。

2018年,LED照明产品在新装灯具中的渗透率已经超过70%,这也导致LED芯片需求量增速放缓。

作为国内LED芯片龙头的三安光电,其LED芯片收入在2017年达到顶峰后,已经连续三年下滑。发展MINI –LED、MICRO-LED,或是氮化镓、碳化硅射频、电力电子产品,是LED传统企业转型的普遍方向。

【2】在电力电子、射频器件领域正在加速渗透

因为GaN、SiC的物理特性,如大带隙、高热导率等,相对于Si、GaAs等一、二代半导体器件,三代半导体器件具有高频、高功率、耐高温、抗辐射等特性,因而在电力电子、射频器件领域产生,可以部分替代Si基器件。

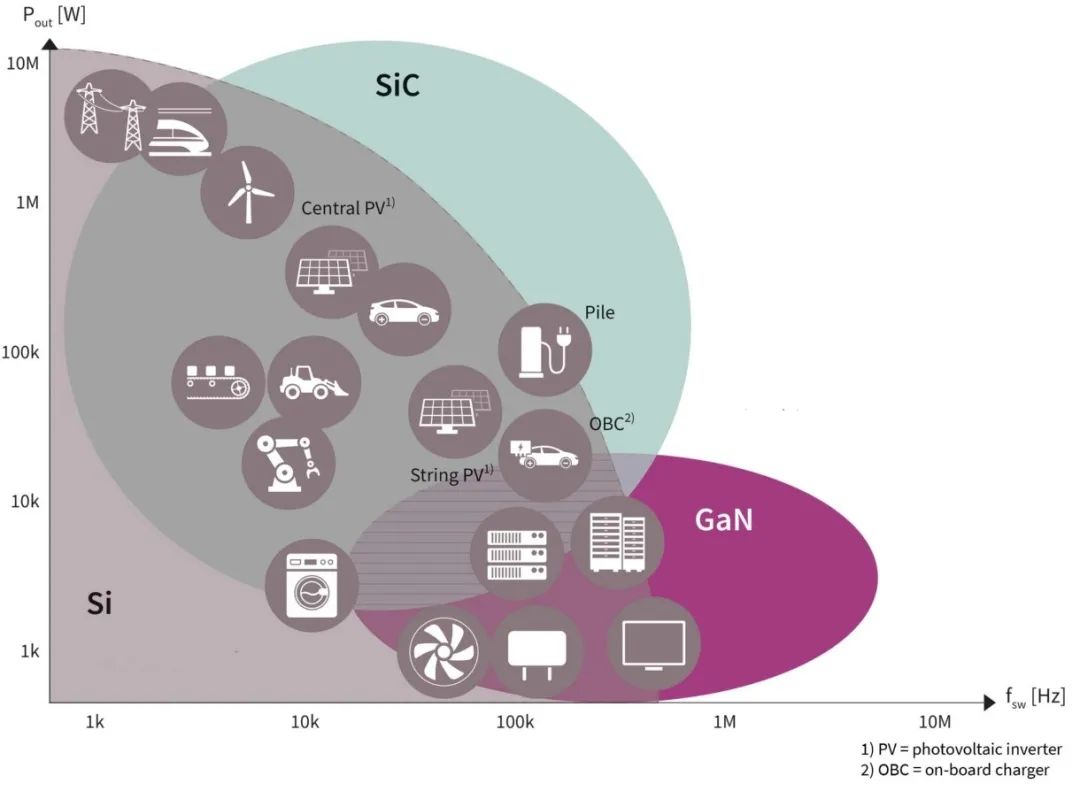

电力电子领域,主要用于电能转换、控制工作,比如整流、逆变、斩波、变频、变相等,功率范围从几十瓦到几十兆瓦,频率从几百赫兹到几十兆赫兹。

硅基的电力电子器件在高功率和高频率部分都不能提供很理想的效率,这给三代半导体提供了空间。

目前看,SiC主要在高压、大功率的电力电子领域替代硅,GaN主要在低压电力电子和高频射频器件中替代硅。

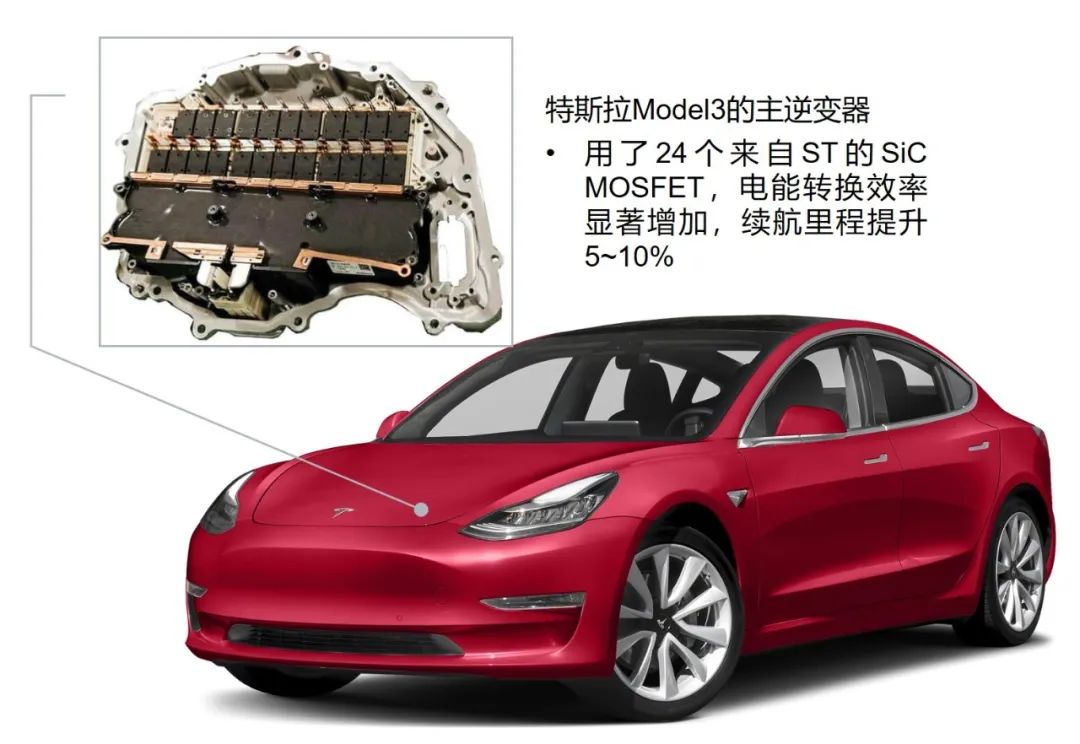

如特斯拉在Model 3中大量使用SiC MOSFET替代传统Si IGBT,电能转换效率显著增加,提升5~10%的续航里程。

再如GaN快充产品今年已经大量上市,价格不贵,体积很小,一个快充头可以支撑手机、PC多设备快速充电,好不方便。

国家在十四五规划中力推三代半导体,重点在于发展三代半导体新兴应用。

一个原因是,三代半导体新兴应用产业爆发在即,Model 3和快充产品就是很好的例子。

根据Yole测算,2018年到2024年:碳化硅功率器件市场规模分别约为4亿和50亿美金,年复合增速约51%;氮化镓功率器件市场规模分别约为900万美金和3.5亿美金,年复合增速约85%;氮化镓射频器件市场规模分别约为6亿美金和20亿美金,年复合增速约21%。

另一个原因是,三代半导体的电力电子、射频器件在5G基站、充电桩、新能源汽车、特高压、IDC、高铁等新基建领域有重要应用,发展三代半导体有其必要性。

03

中国能否后来居上?

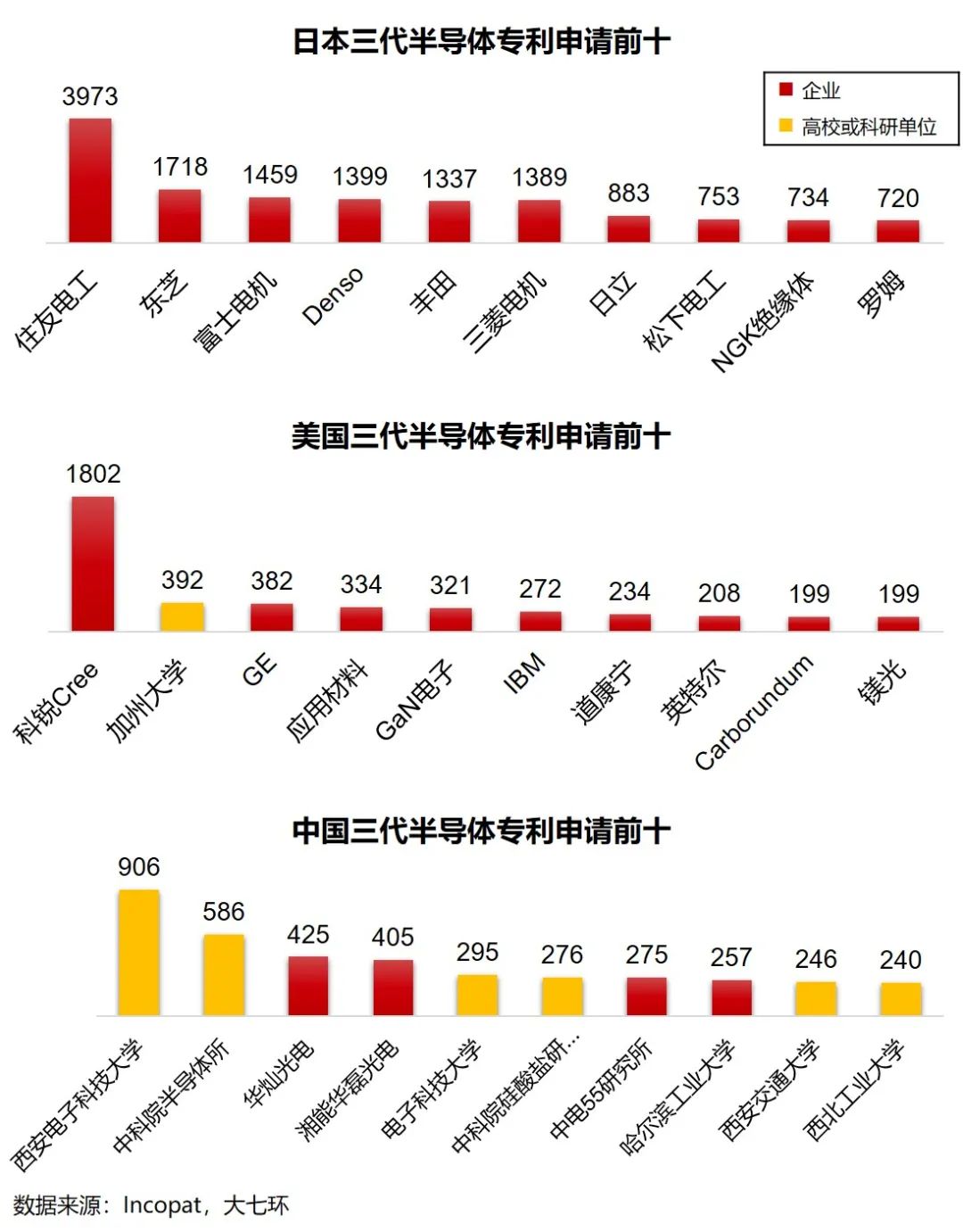

三代半导体的产业化,经历从蓝光LED到GaN射频芯片,再到SiC、GaN电力电子芯片的路径。我国产业发展路径与国际一致,但相对日本、美国起步较晚。

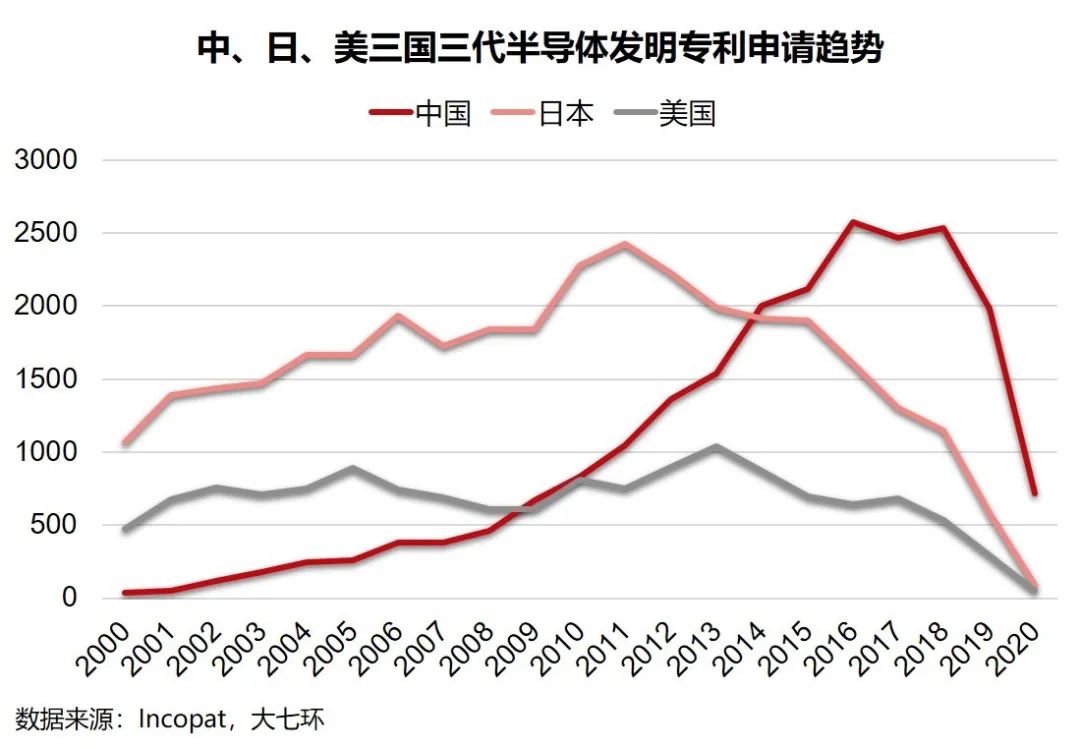

从专利申请趋势看,我国是从2008年以后,三代半导体专利申请明显增加。

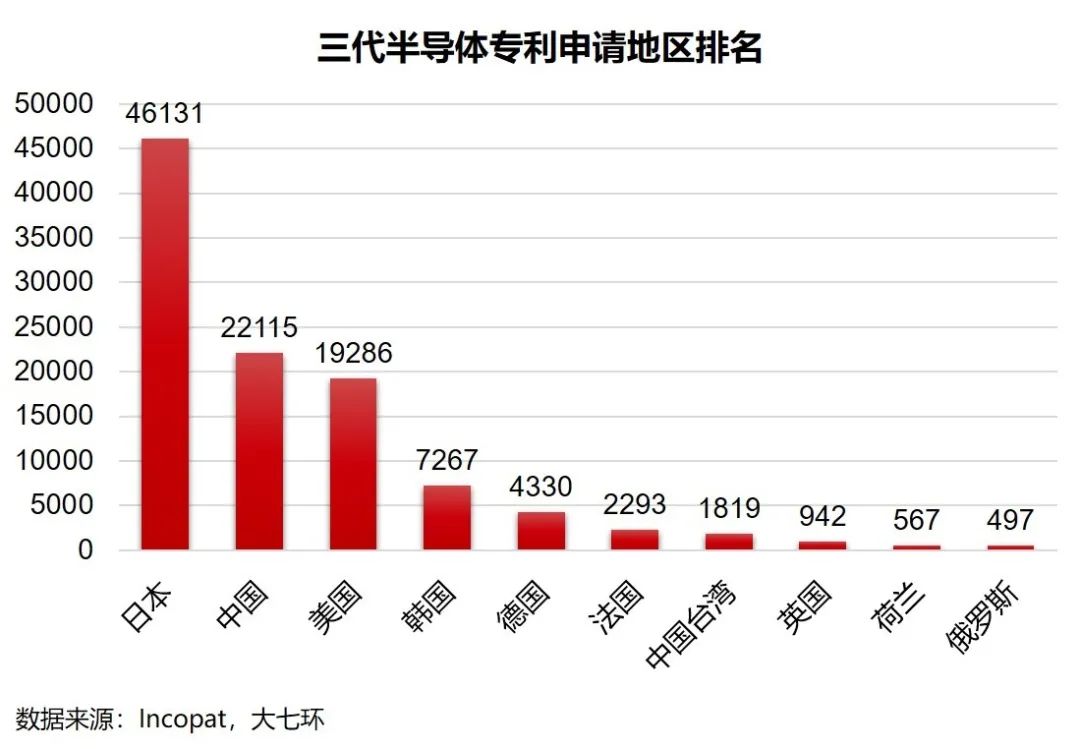

从专利申请积累看,我国至今共积累了22115件专利,全球地区排名第二,与排名第一的日本46131件差距较大,略高于第三的美国。

虽然我国专利积累量大,但有两个明显的弱势特征。

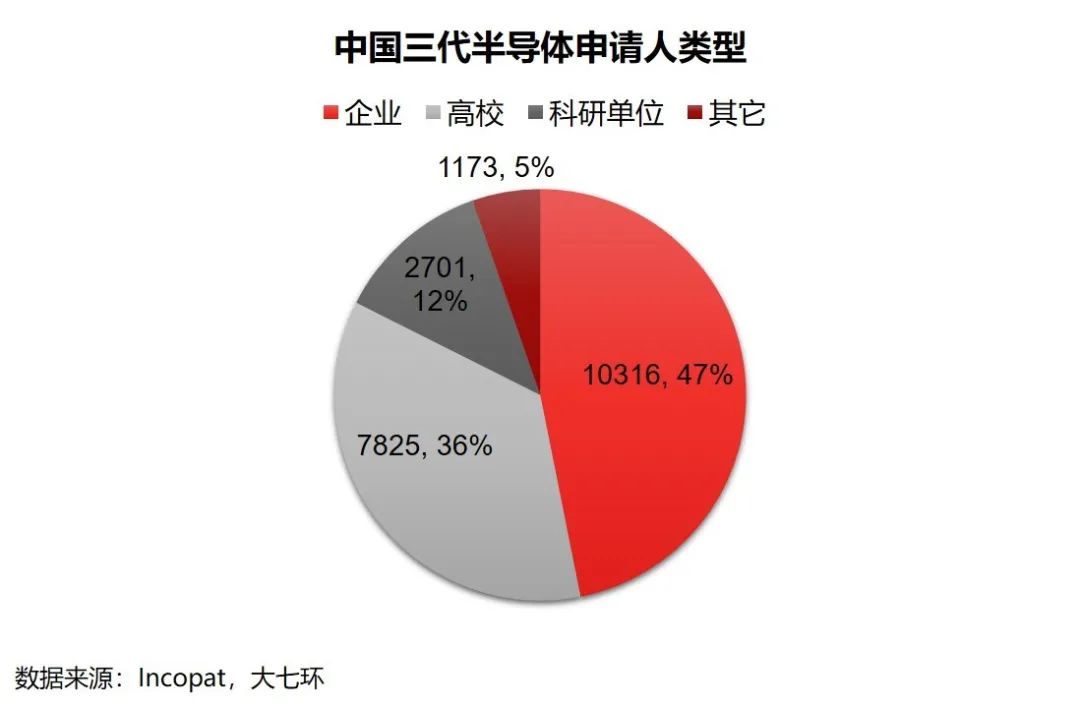

特征一:企业申请专利少,高校与科研单位专利多。

了解技术研发的都知道,高校或科研机构独立研发的专利很少能转让给企业直接用,只有少数校企合作研发的技术对企业有用处。所以,大部分高校和科研机构的专利仅仅是专利,经济价值较低。

在我国三代半导体专利中,高校和科研单位的专利申请占比分别为36%、12%,合计58%,大于企业的47%申请份额。其中仅4.9%(510/10568)的专利转移给了企业。

做横向国际对比则更明显。

在中、日、美三国申请前十的申请人中,日本、美国基本都是企业,而我国有包括第一、第二的6家申请人都是高校或科研单位。

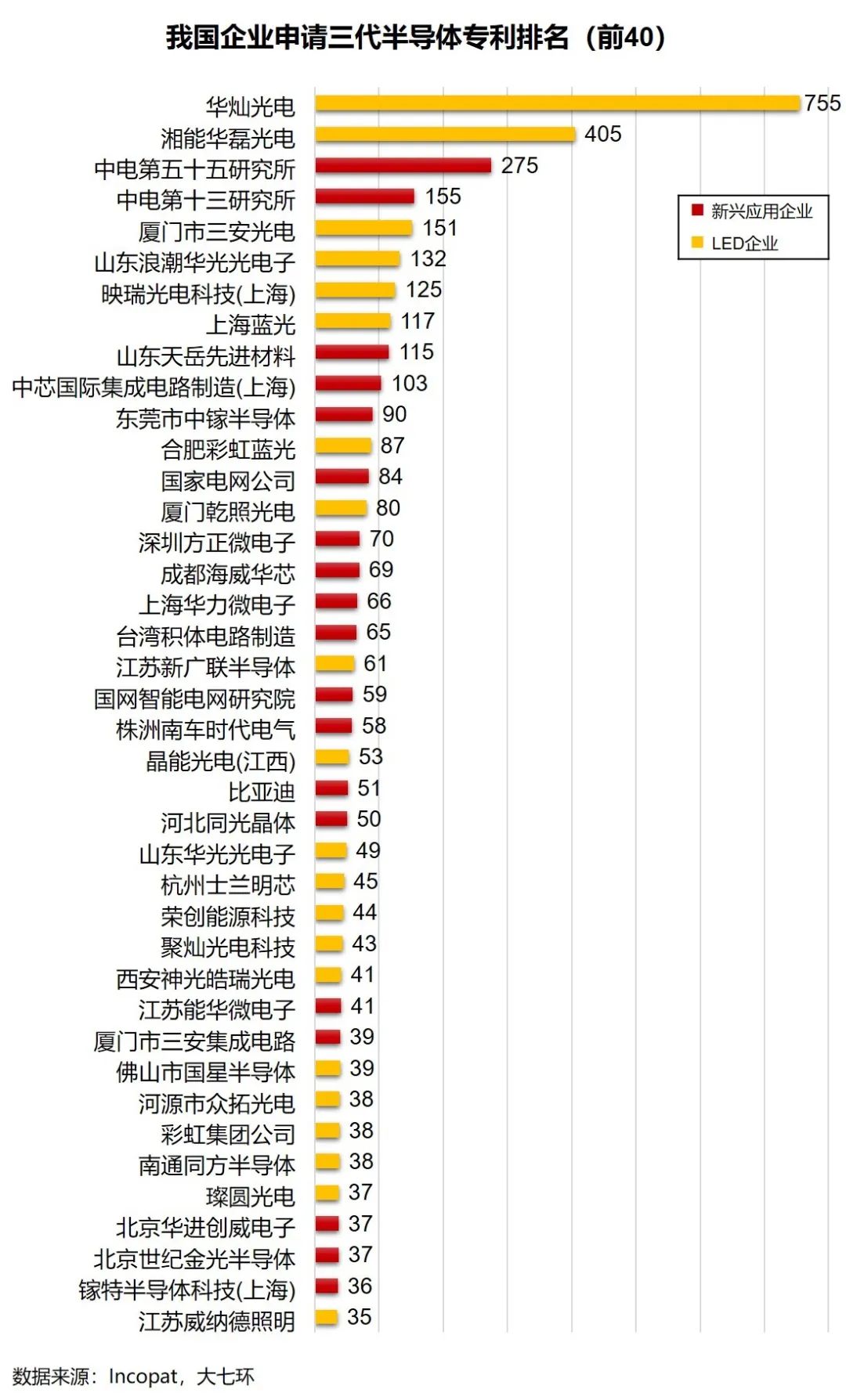

特征二:新兴应用专利少,传统应用专利多。

除去48%的高校和科研单位专利,在47%的企业专利中,有大量的申请人是光电芯片企业。在排名前10企业中,有6家是光电企业;排名前40中,有21家是光电企业。

而在电力电子、射频领域等新兴应用中,我国呈现显著弱势。

我国前20新兴应用企业的专利合计小于1600件,不及日本排名第一的住友电工(2106件),也小于美国第一的Cree(1631件)。

住友电工,主要生产GaAs低噪声放大器、光收发器及模块等,是全球GaN射频器件第一大供应商,也是华为GaN射频器件第一大供应商,垄断全球GaN衬底市场。

Cree(Wolfspeed),主要生产LED芯片、SiC功率器件及GaN射频器件等。在SiC功率器件市场,拥有全球最大的份额;在GaN射频市场,全球第二。(语言过于简略,适当扩充)

04

技术、人才和资本谁是最大瓶颈?

近年来,我国三代半导体新生力量不断壮大,已经基本完成从小批量研发向规模化生产的跨越。各环节技术、性能趋于稳定,规模化生产工艺、产品性价比等逐步得到市场认可。

SiC衬底。我国已实现4英寸导电和半绝缘衬底已经实现产业化,6英寸导电衬底小批量供货,已经研制出8英寸衬底。外延片方面,SiC同质外延已实现4-6英寸商业化。

GaN衬底。我国已实现2-3英寸衬底小批量产业化,4英寸可提供样品,综合指标达到国际先进水平。

GaN异质外延片。用于电力电子的Si基GaN外延方面,我国已实现6英寸产业化,8英寸样品也已研发成功,实现晶圆级无裂纹10微米硅基GaN薄膜。用于微波射频器件的SiC基GaN外延方面,已实现4英寸,并逐步向6英寸发展。

SiC器件。SiC SBD覆盖了600V-3300V的电压范围,商业化的SiC SBD目前最高耐压6.5kV,工作电流25A,实现批量供货。SiC MOSFET方面,多款用于新能源汽车电机驱动的1200V大功率器件及模块产品已上市,全SiC功率模块最高规格为1200V/600A。车用SiC电机控制器、车用自主1200V SiC芯片及模块、车用高温大电流SiC MOSFET双面银芯片等技术取得重要突破。

GaN电力电子器件。商业化的Si基GaN HEMT最高电压为650V,工作电流35A商业化的Si基GaN HEMT最高电压为650V,工作电流35A。

同时,随着国际经贸关系的日益复杂,国内供应链获得了更多机会。

以华为为代表的企业调整供应链,开始扶持国内企业,三安集成、山东天岳、天科合达、泰科天润等国内三代半导体企业获得了下游用户的产品验证机会,逐步走上以销促产的“良性循环”之路。

但是,我国与国际差距仍有5-10年,最大的瓶颈是高端人才的缺乏,这也是半导体全产业链都遇到的问题。此前《中芯国际为什么留不住人才》一度成为热搜,正是龙头企业被高薪抢人的尴尬。

三代半导体器件性能的关键在材料和芯片设计。以氮化镓射频芯片为例,作为特色工艺器件,其芯片设计不像数字芯片那样可以大量依靠EDA工具,而有赖设计人员对制造工艺、器件的理解,这没有长时间的试验与总结是无法靠钱买到的。

因而,有厂房、有设备、有资金都不如有核心人才。

今年,国家开展“强基计划”,将“集成电路”设为一级学科,加大对集成电路基础人才的培养。同时,各地也出台人才扶持政策,设立专项激励政策与引导,加强对海外高端人才的吸引与保留。

本文来源:大七环,作者:大林老师

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。