抄作业必备!五大关键点透视巴菲特新宠的选股原则

分析巴菲特买入的新股票

在伯克希尔·哈撒韦股东大会不久后,巴菲特最新公布的持仓个股中,新增了 $安达保险(CB)$ 。此次巴菲特共买入2600万股,每股约257.7美元,总价值约67亿美元,成为其第九大持仓。Chubb是一家总部设在瑞士的美国保险公司,保险业是巴菲特最为熟悉的领域之一。作为巴菲特最成功的投资案例之一,美国第二大保险公司Geico一直为价值投资者们津津乐道。今天,我们将根据之前分享的公司财报分析方法(快速股票分析,什么美股值得买和《泼天富贵的第一步,跟着巴菲特看透美股财报》),来推测一下巴菲特买入Chubb的理由。我们将通过对比Chubb与其他保险公司(前进保险PGR、旅行者财产险TRV、好事达保险ALL)以及伯克希尔·哈撒韦(BRK)的业绩,来进行分析。BRK将作为各方面的参考。这里选取的保险公司是根据Seeking Alpha网站上的Peers栏目推荐的,仅作为例子。读者若对其他保险公司感兴趣,可以自行加入分析。数据主要来自stockanalysis.com。

本篇文章的目的之一是向读者展示,即使笔者和许多读者并非保险行业从业者,对保险行业不熟悉,也可以通过我们分享的分析框架来比较各个保险公司的商业模式优劣。

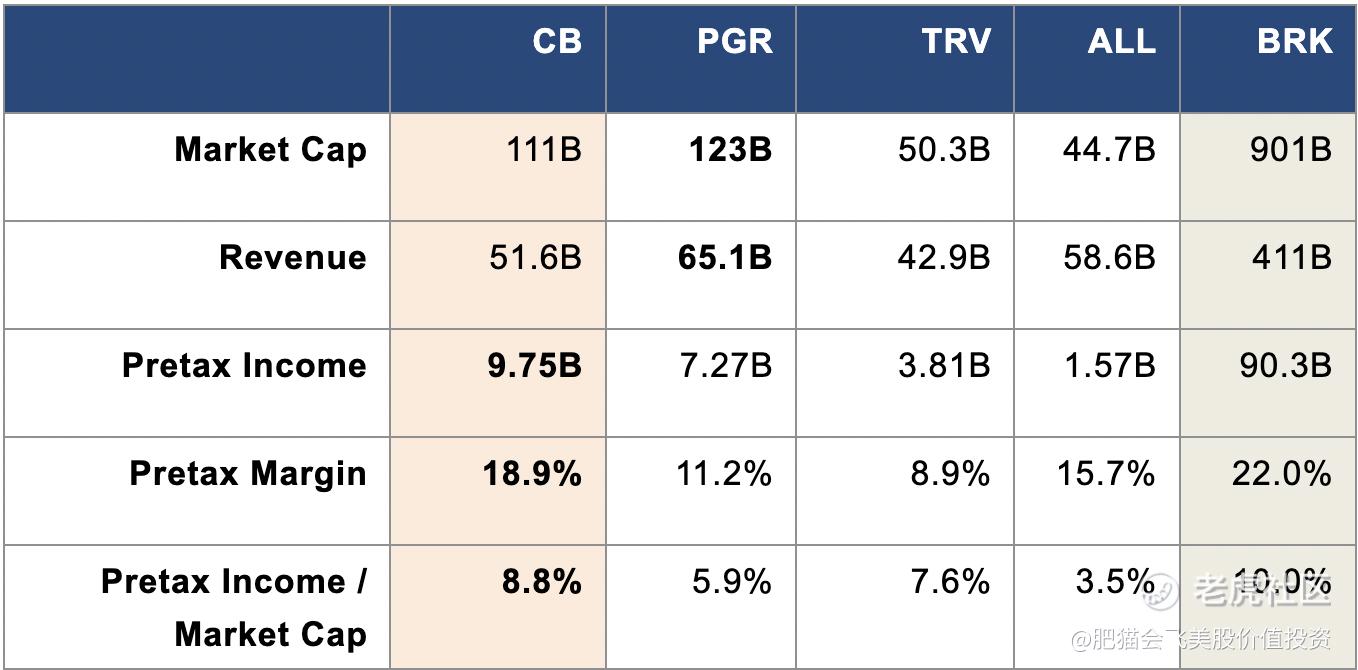

一、市值、营业额、税前利润

从营业额(Revenue)来看,这四家保险公司占据的市场份额相差不多,但在市值方面,CB排名第二。从后续的数据(PE和PEG)可以看出,CB的PE值相对较低,可能是由于市场预期其未来增长率较低。

在《泼天富贵的第一步,跟着巴菲特看透美股财报》中提到,税前利润(pretax margin)是横向比较各公司的关键指标。尽管CB在营业额上排名第三,但其税前利润最高。从财报数据可以看出,这主要是因为其毛利润率高达44.4%,而其余三家公司毛利润率均在40%以下。此外,CB的运营成本相对较低,占毛利润的53.8%,其余三家的比例依次为60.4%、73.7%和46.6%。

另外,税前利润与市值的比值应大于10年期国债利率,否则可能表明该股票估值较高。例如,ALL可能就是这种情况。尽管在巴菲特公布最新持仓之后,CB市值有所上涨,但其税前利润与市值的比值仍然比当前10年期国债利率高出一倍多,与BRK的比值相近。

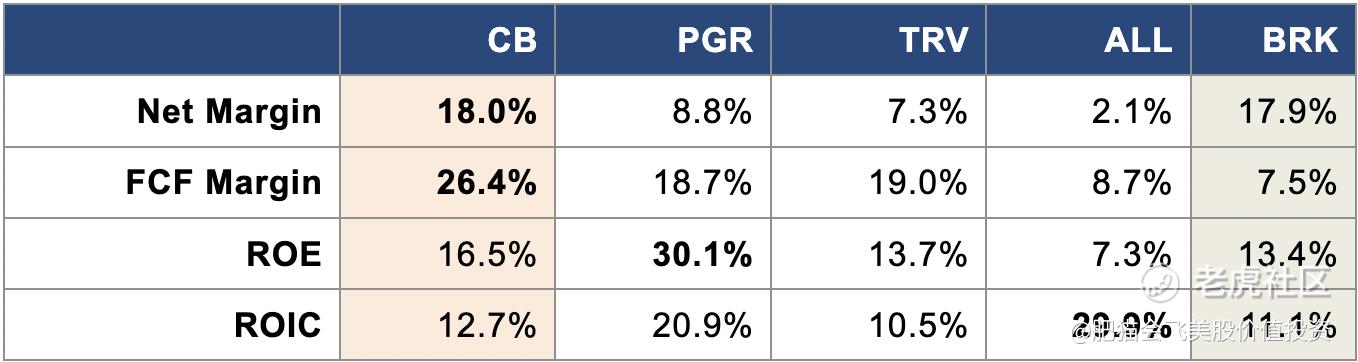

二、盈利能力

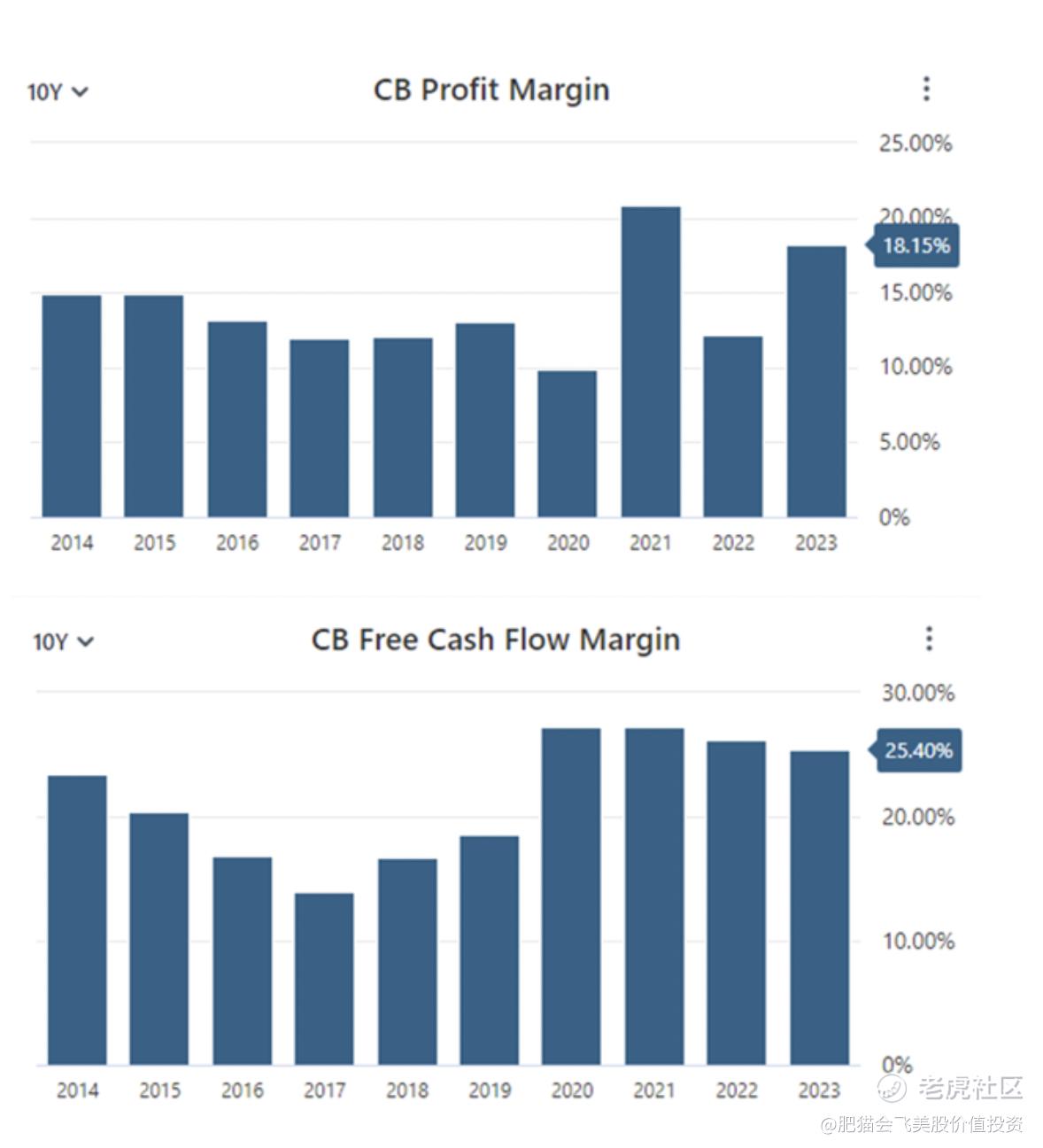

CB的净利润率和自由现金流利润率在四家公司中最为出色,其净利润率接近BRK。查看其过去十年的盈利能力,CB显示出较强的稳定性。此外,保险公司的自由现金流利润率通常高于净利润率,这一般对股东有利。不过需要注意的是,stockanalysis.com使用的自由现金流定义与我们在《美股必须规避这七大亏钱陷阱,尤其是最后一条》和《泼天富贵的第一步,跟着巴菲特看透美股财报》中使用的定义有所不同。这里的定义是自由现金流 = 经营现金流 - 资本支出,需要特别指出的是,经营现金流可能包含股票薪酬,这可能会扭曲自由现金流的计算。不过在保险公司的这些例子中,这点并不需要特别在意。因此,这里提醒读者,在使用一些网站的数据时,要特别注意所使用的定义,以避免被误导。

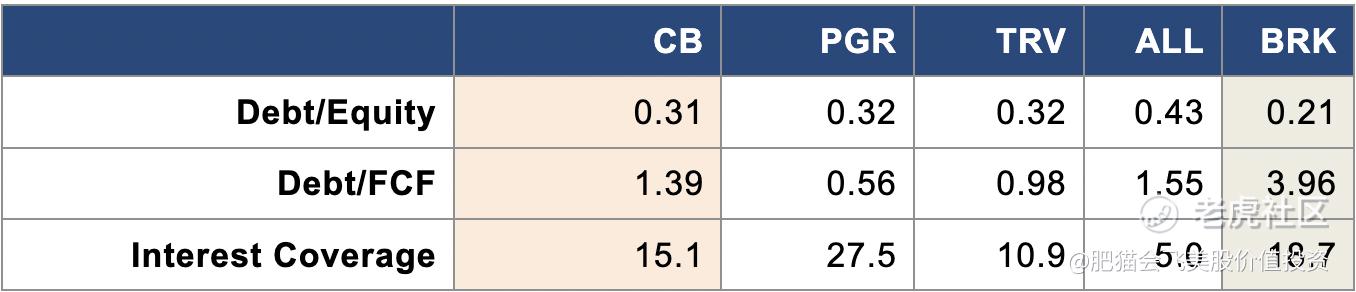

三、资产和负债

根据《美股必须规避这七大亏钱陷阱,尤其是最后一条》一文的评价标准,这四家公司的债务水平都相对较低。查看CB的商誉和无形资产,仅占总资产的11.5%,因此股东权益没有被明显高估。

四、估值比较

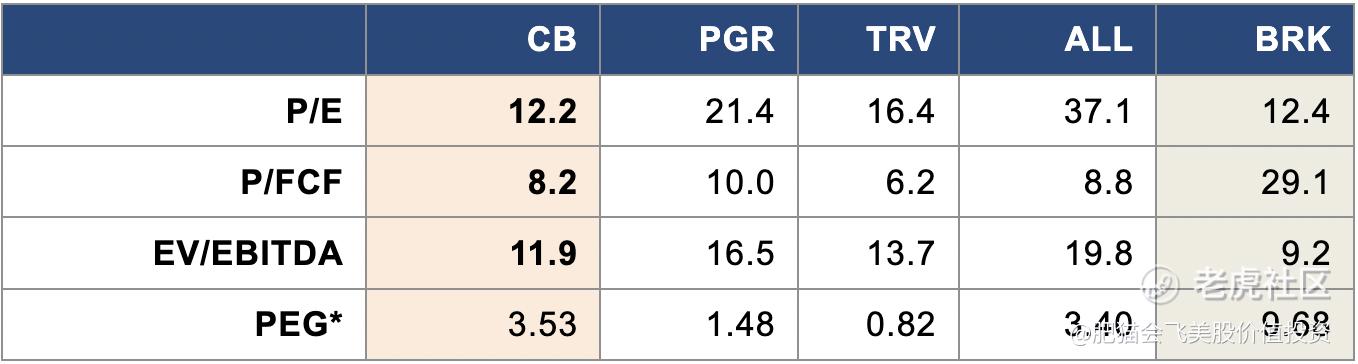

从PE、P/FCF和EV/EBITDA三个指标来看,CB当前的股价相对于其他三家保险公司较为便宜。接下来,我们可以根据折现模型来估计其内在价值和安全边际。

五、安全边际

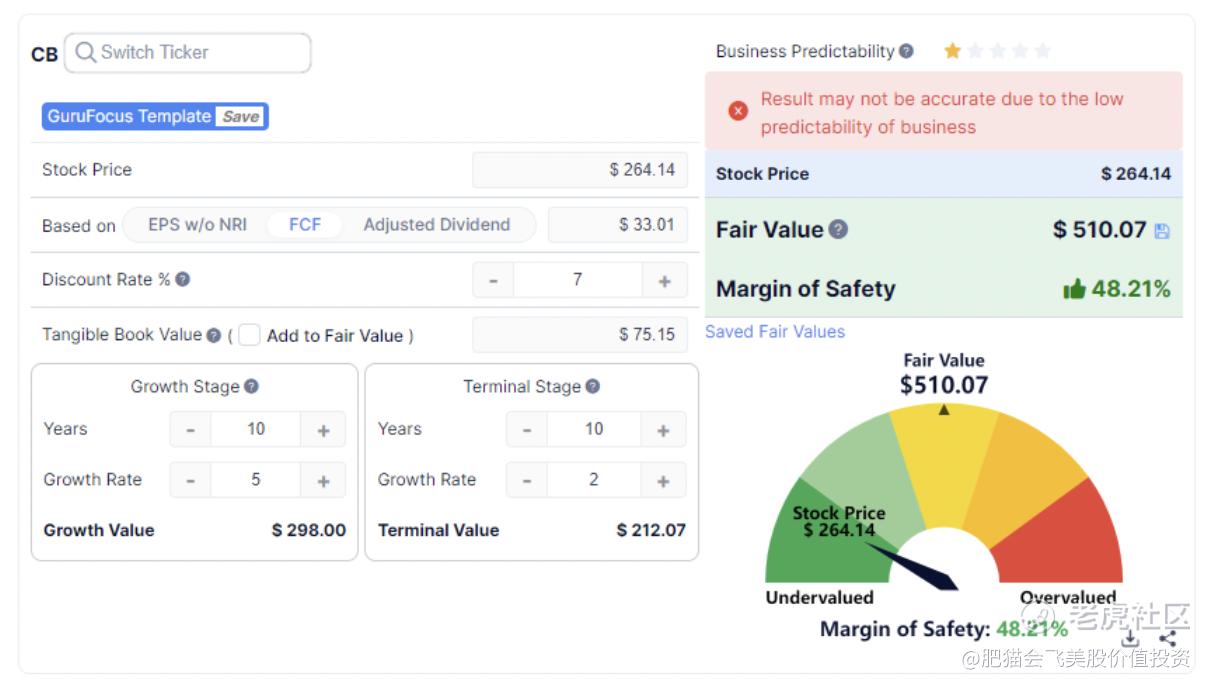

在《看懂美股:什么才算低估值,这是最好的答案》一文中,我们提到使用折现法来估算股票的内在价值。表面上,折现法分为两种情况:增长率小于折现率和增长率大于折现率。实际上,前一种情况也可以并入到后一种情况,都可以用两段折现法来处理。这里,我们使用Gurufocus网站提供的小工具来实现两段折现法的估值。

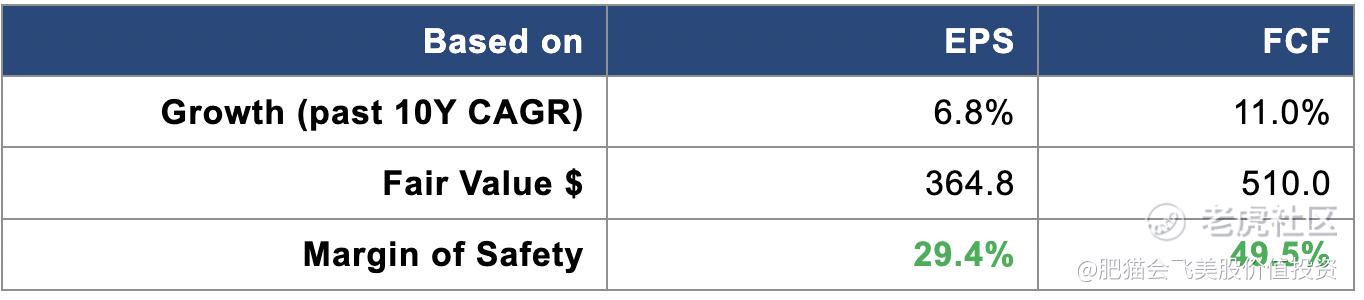

当前10年期国债收益率为4.4%,折现率取7%,成长阶段增长率为5%,稳定阶段增长率为2%,以巴菲特的买入价格257.7美元计算安全边际。分别以EPS和FCF计算得到的安全边际为29.4%和49.5%。

六、总结

$安达保险(CB)$ 的盈利能力相对于其他保险公司更为出色,长期盈利水平较高且保持稳定,债务水平低,以257.7美元的价格买入有着相当不错的安全边际。这大概是巴菲特选择买入CB的财务原因吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牙买加股神·2024-05-22👍点赞举报