看空蔚来,香橼不讲武德?

在强劲的股价走势面前,香橼的看空报告质疑了蔚来的估值。

作者|毛婷

编辑|彭尚京

来源 | 港股解码

香橼(Citron)上周五发布了一篇针对中国新能源汽车新势力蔚来(NIO.US)的看淡文章,从而拖累美国上市中国新能源汽车股大跌。

严格上来看,香橼的文章算不上沽空报告,挺多就是一篇评论性文章,认为蔚来当前的股价被高估。

事实上,香橼在两年前蔚来股价7美元时,曾推荐买入该股,为何现在又出尔反尔?

01 香橼提出两个论点

1. 特斯拉Model Y在中国的定价或下调,直迫蔚来主打车型ES6和EC6的价格,论据来自天风证券的预测,后者指特斯拉的中国产Model Y起步价或定为更合理的27.5万元人民币。

相较而言,蔚来ES6起步价为35.8万元人民币,EC6起步价为36.8万元人民币,Model Y必然对蔚来构成直接竞争。而在过去特斯拉与蔚来的股价表现高度相关,但最近蔚来的股价走势却远超特斯拉,这不科学。

2. 蔚来的空头净额比率(Short interest)已降至接近两年低位,或意味着市场对蔚来的投机兴趣已减弱,是时候获利离场。

02 如何看待香橼的看空?

总结来看,香橼的论点是特斯拉的新车型将严重威胁到蔚来主打车型未来在中国的销量,从而影响到蔚来的未来,而蔚来当前估值已明显偏高,加上缺乏投机盘的推波助澜,则未来股价的表现堪忧。

笔者认为,香橼对于蔚来基本面展望的论据主要建基于彭博和天风的分析报告,稍显薄弱,不过笔者对于蔚来等造车新势力估值偏高的看法却是认同的。

03 看“造车新势力”的高速漂移

十一月份刚刚过了一半,美股上市的“造车新势力”们已展示出超凡脱俗的速度与激情。

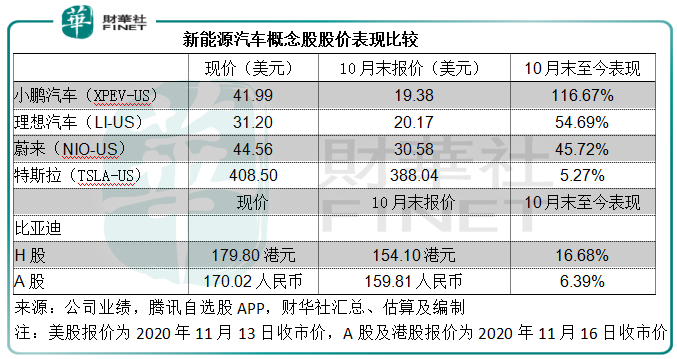

从下表可见,今年8月末在纽交所上市的小鹏汽车(XPEV-US),上市至今股价已累计上涨了1.8倍,11月以来更涨了1.17倍。

7月末在纳斯达克上市的理想汽车(LI.US),上市以来累计上涨了1.7倍,本月累计上涨了54.69%。

两年前在纽交所上市的蔚来也毫不逊色,上市至今累计上涨了6.12倍,本月累计上涨了45.72%。

相比之下,特斯拉(TSLA.US)和最近暴涨的比亚迪(01211.HK, 002594.SZ),就显得黯然失色。

04 “新造车势力”的动力是否足够

相信整个市场都有一个共识:蔚来、小鹏汽车和理想汽车这三家新崛起的新能源汽车企业,不久之前才开始量产汽车,亏损依然巨大,看中它们,无非是认为它们未来的逆转会早于预期。

正是不可预知的正面惊喜,以及投机活动掀起了风起云涌。

那么,从当前的数据来看,这些造车新势力离逆转还有多远?

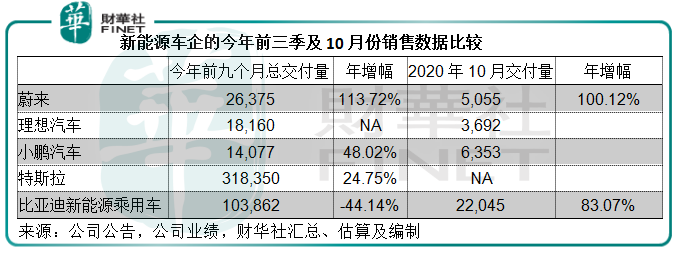

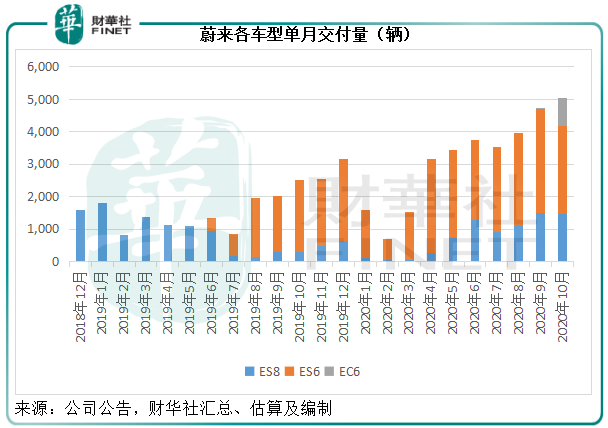

从今年前三个季度的交付量来看,蔚来的增长最为显著,同比增长1.14倍,10月份的交付量更达到5055辆,同比增长1倍,主要因为2019年12月发布的EC6于今年9月末付运,10月份交付了883辆,抵消了ES8和ES6单月交付量的按月下降。

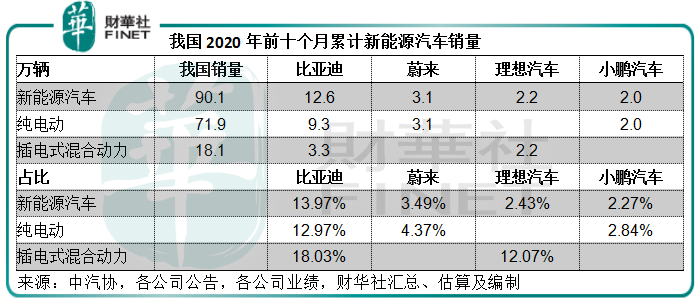

前十个月累计交付量同比增长1.11倍,至3.143万辆。中汽协的数据显示,今年前十个月,我国纯电动汽车销量同比下降6.9%,至71.9万辆,以此来看,蔚来或占我国纯电动车销量的4.37%份额。

再看看其他几家新能源车企的数据。

2019年11月才开始量产LI ONE的理想汽车,今年前三季的交付量为1.8万,10月份的交付量为3692辆,今年前十个月的累计总交付量为2.185万辆,这个成绩尚算不错。

根据中汽协的数据,今年前十个月国内插电式混动车销量同比下降7.4%,至18.1万辆,或意味着LI ONE在插电式混动车销售市场的份额约为12.07%。

但是需要注意的是,理想ONE最近因为前悬架下摆臂脱落,而主动申请召回2020年6月1日之前使用老悬架的10469辆理想ONE型车型,这可能影响到其业绩。

小鹏汽车今年前三季的总交付量为1.41万辆,同比增长48.02%,10月份交付量为6353辆,前十个月累计交付量为2.04万辆,其中今年6月末开始大规模交付的P7累计交付量已达到1.195万辆,抵消了G3交付量下降的影响。按中汽协的纯电动车销量数据计,小鹏汽车或占2.84%的份额。

再来看比亚迪,比亚迪前十个月累计总销量达到31.67万辆,同比下降15.98%,其中燃油汽车累计销量同比增长6.3%,至18.25万辆,占总销量的57.64%,其余为新能源汽车,按年下降34.62%,至13.42万辆。新能源汽车中,乘用车的累计销量为12.59万辆,同比下降36.4%。

但是值得注意的是,比亚迪的新能源乘用车销量从9月开始大幅飙升,这可能与比亚迪汉上市有关,上市车型包括三款纯电动车型汉EV和一款双模插电混动车型汉DM,其中汉EV为全球首款搭载刀片电池的轿车。

另外唐宋也发布升级版,这可能推动了比亚迪最近几个月的新能源车销量。

所以,如果从增速来看,比亚迪、蔚来、理想汽车和小鹏汽车的增长速度都十分可观,其中蔚来、理想汽车和小鹏汽车等造车新势力的增速最为显著,因为基数低,而它们的增速又是否撑得起估值的承重?

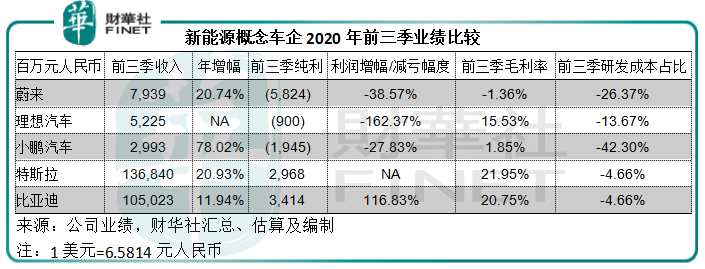

05 前三季业绩比较

见下表,在量产交付之后,蔚来、理想汽车和小鹏汽车等美股上市造车新势力的收入增幅明显,减亏幅度也颇为可喜。从毛利率/毛损率看,蔚来仍录得些许毛亏,若其销量进一步扩大,毛损扭亏为盈或并非没有可能。

再对比特斯拉和比亚迪等技术较成熟的行业大哥,三家新能源车企的研发成本占比都十分高,反映其收入基数低,研发支出高。若技术走向成熟,销售趋向稳定,则有望提升利润率表现。

然而,如果技术更为成熟、产能大得多的特斯拉降价围剿,蔚来ES6和EC6恐怕真的不是对手,仅取决于特斯拉是否真的会降价、降价幅度多大。

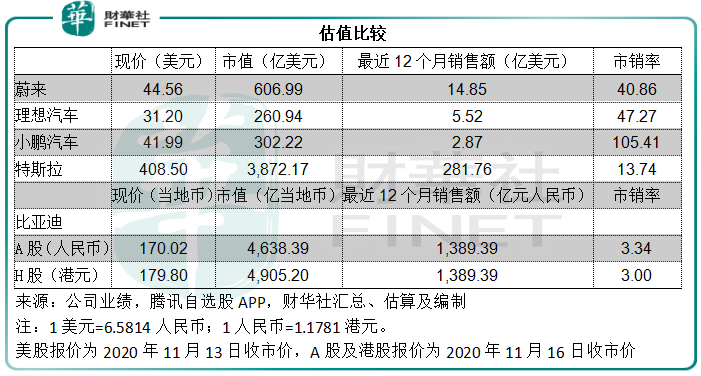

06 估值高不可攀

蔚来、理想汽车和小鹏汽车的估值远高于已经实现盈利的特斯拉和比亚迪。

从我们以上的分析可以看出,这三家造车新势力的高估值承载更多的是梦想、增长故事,而非当前的基本面。而其交付数据更无法与特斯拉和比亚迪等龙头相比。

欠缺基本面的支撑,当前的估值泡沫迟早要蒸发。目前蔚来的美股总市值达到606.99亿美元,相当于人民币3995亿元,是比亚迪A股市值的86.13%,而其收入规模尚不足比亚迪的7.6%。

若理性分析,假设蔚来新车平均售价36万,比亚迪当前估值是合理的,则蔚来起码要一年交付11.4万辆新车才配得起它当前的估值,这相当于蔚来最近12个月总交付量(截至2020年10月末止的12个月)3.7128万辆的3.1倍,相当于我国2019年纯电动汽车销量97.2万辆的11.73%。

如果没有特斯拉,没有其他新能源汽车企业,蔚来也许真的能做到。

但是,聪明的投资者不妨思考这个问题,若特斯拉Model Y真的降价,你会买Model Y还是蔚来的ES6或EC6。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 美股零零七·2020-11-18通篇论点仍然停留在只看交付数量上,忽视了app用户粘性,用户LTV终身价值,就好像那万科和贝壳对比一样,前者的生产交付量全国前茅,后者通过app服务用户终身点赞举报

- bank2020·2020-11-18很正常,市场本是多样性的,但是市场有风险。点赞举报

- 昕羽·2020-11-18非常中肯的文章,三家新势力的当前价格泡沫不小点赞举报

- 赚到100万·2020-11-18资本市场讲什么武德点赞举报

- 夏天216·2020-11-18没有缘由的做空点赞举报

- 行走在路上·2020-11-18还不让看空啊点赞举报

- 风中男子·2020-11-18呵呵,不讲武德!点赞举报

- 飞鹤·2020-11-18学习涨知识中点赞举报

- 只为赚钱168·2020-11-18看了点赞举报

- 路人甲QVQ·2020-11-20阅点赞举报

- DDD2·2020-11-18耗子尾汁点赞举报

- LegalTrader·2020-11-18评论点赞举报

- cxj·2020-11-18[微笑]点赞举报

- HatterPorry·2020-11-18呵呵点赞举报

- 看多美股投资人·2020-11-18哈点赞举报

- 奉旨赚钱·2020-11-18666点赞举报

- Void_seT·2020-11-18[财迷]1举报

- 喜从天降_7795·2020-11-181点赞举报

- 古巴老渔夫·2020-11-18💉点赞举报

- 公子夏·2020-11-18阅点赞举报