为什么迪士尼才该被DISS?

$迪士尼(DIS)$ 在24财年Q2财报后跳空暴跌近10%,显示了多头的松动,与其筹码的质量有关。

DIS活跃交易的筹码,同时包含了把它当做“蓝筹”的风险偏好较低,以及把它当做“成长股”的风险偏好较高的的投资者,这导致近几次财报后的行情波动都很大。

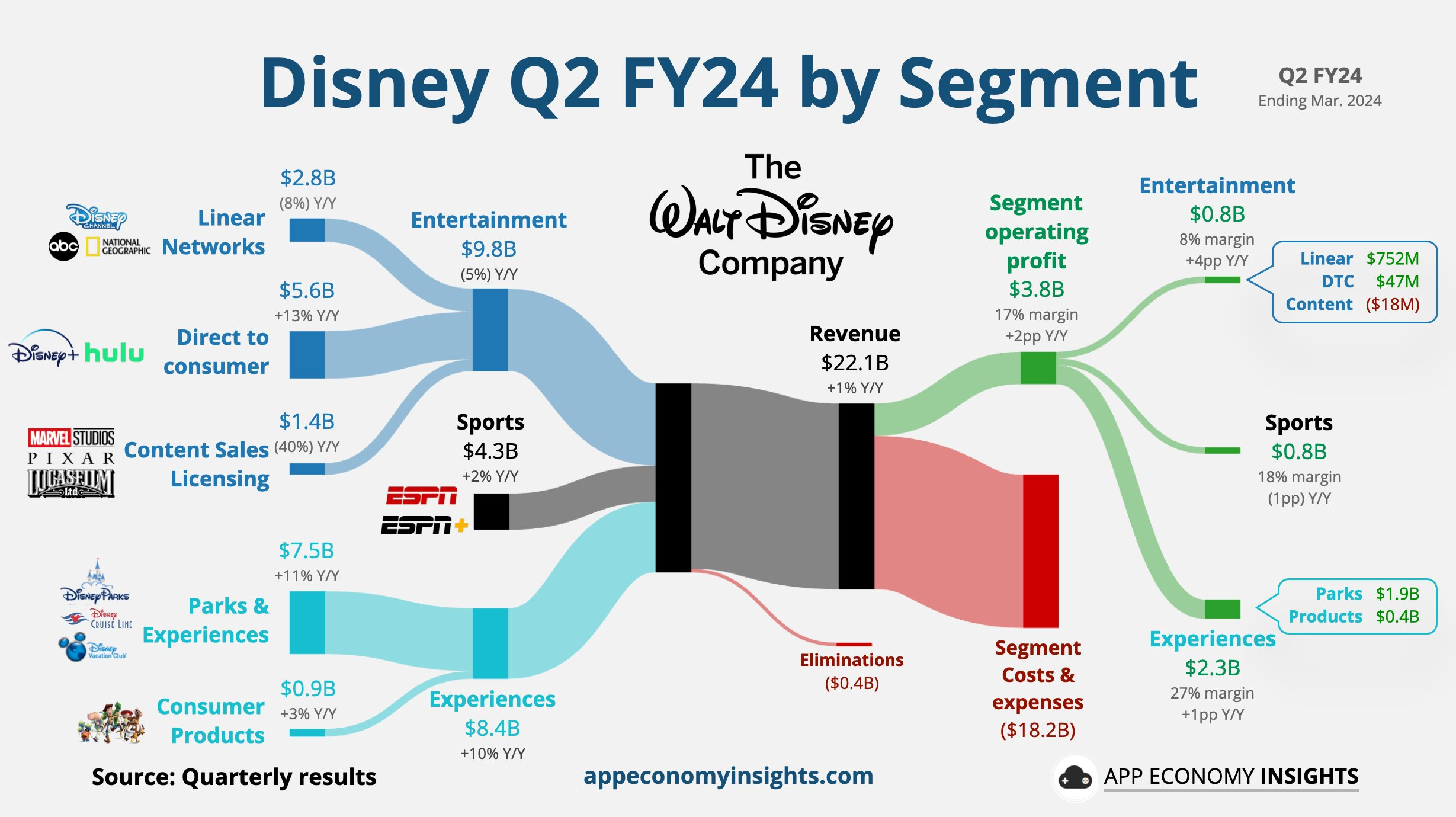

别再把迪士尼当成长股了。自从Bob Iger重新回归之后,降本增效,尤其是针对流媒体部门的成本压缩非常坚决。所以迪士尼的整体营收已经连续三个季度在低个位数,其中

占比最高的有限网络衰退趋势不变;

疫情后爆发的公园收入近乎触几增长瓶颈;

流媒体业务在提价和减亏中增速下降

Q2的DTC业务亏损快速缩小,其中不包括ESPN+的已经实现盈利,预计Q4(也就是今年第三季度)扭亏为盈问题不大。

整份财报来看,好的方面有

有奥运会的加持,ESPN在Q4(也就是奥运会那个季度)的利润率可能会超过预期;

下半年大选期间,有线媒体的收视和广告收入有望恢复增长;

海外公园热度不下,运营利润率27.2%支撑全局;

Disney+在涨价周期内,北美地区用户超预期净增790万;

内容投入重新开始增长(Q2 6.7b vs Q1 4.5b),有重启内容周期(如漫威宇宙),为明年及以后的内容储备做准备;

25年推出全新ESPN上线,有望弥补传统有线劣势;

差的方面,

漫威宇宙第五阶段的影响力存疑,从已上的几部看,整体内容收入可能会低于预期;

内容投入重新进入增长周期,会影响利润率,也影响现金流进一步改善,Q2自由现金流净流入近24亿美元,净现金几乎为零。

预计下季度Disney+核心用户数并没有增长,将在Q4季增长,但这一目标也会随着内容的变化而有不确定性.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

这么多年的发展依旧能保持活力,迪士尼还是很不错的

日K线给人的感觉好像是可以搏一把

确实不能再把迪士尼当成长股