国信证券-美国3月CPI数据点评:美国通胀降温停滞

事项:

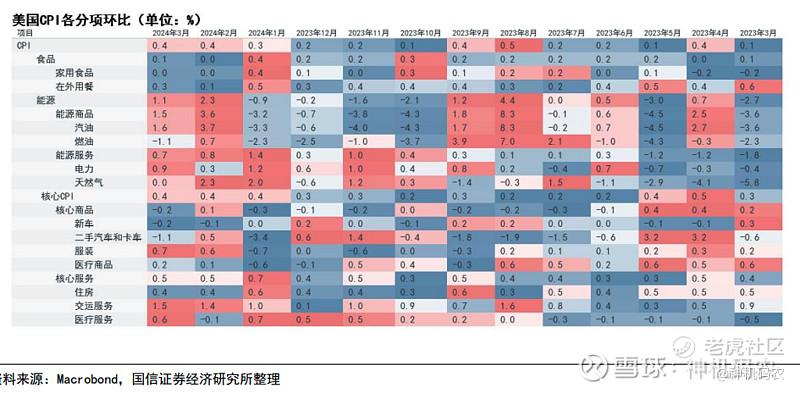

美东时间 4 月 10 日,美国劳工统计局发布 3 月 CPI 通胀数据:CPI 和核心CPI 环比均上涨0.4%,且均与上月持平。CPI 同比为 3.5%,较上月回升 0.3 个百分点;核心 CPI 同比为 3.8%,持平上月。

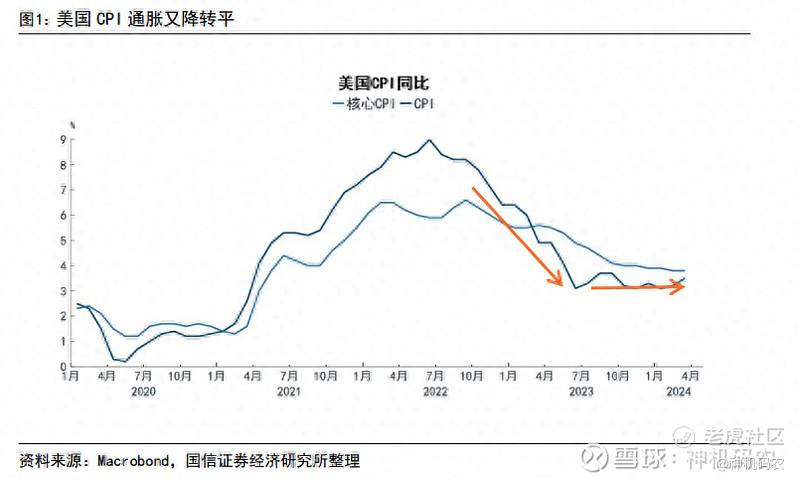

CPI 通胀走势:由降转平

自去年三季度以来,美国通胀出现了较为明显的趋势性变化。整体 CPI 同比走势由单边下降转为在3-4%的区间内震荡;核心 CPI 同比下降速度进一步放缓,在 4%左右水平有企稳的迹象。

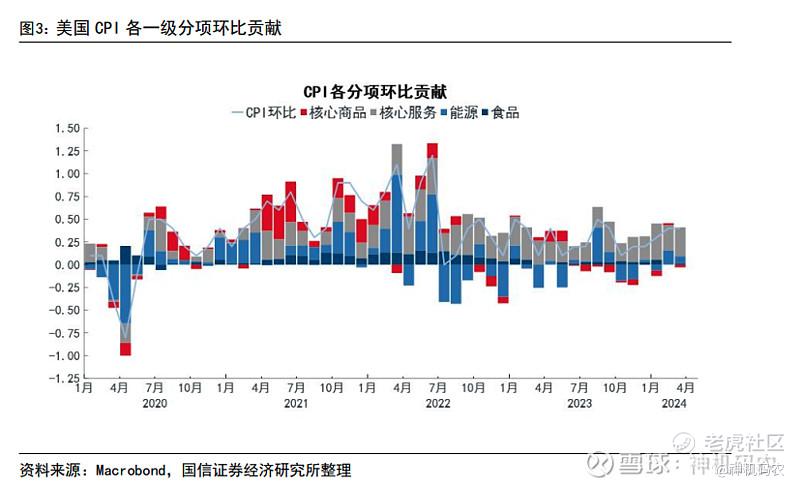

从 CPI 环比结构来看,通胀非核心部分中,食品通胀趋于稳定,食品价格环比连续两个月低于近12个月的平均水平;能源通胀回升明显,能源价格环比连续两个月高于近 12 个月的平均水平,其中汽油、电力、天然气价格均有明显回升。核心通胀中,核心商品通胀保持低位,近 6 个月有4 个月核心商品价格环比低于 0%;核心服务通胀与过去 12 个月相比略有回升,主要受交运和医疗服务拉动,占核心服务权重最大的住房通胀延续下降走势。

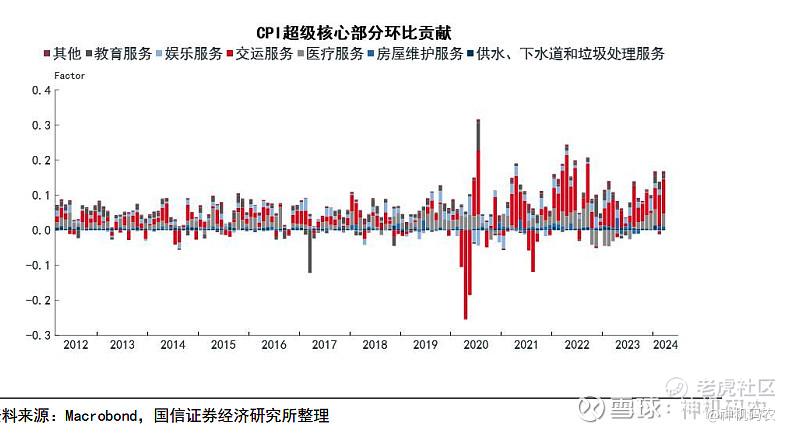

从美联储关注的超级核心通胀(扣除住房的核心服务部分)部分来看,3 月份超级核心部分贡献了CPI环比 0.17%的增长,为 2022 年 9 月以来的最高水平。分项来看,交运服务为超级核心部分的主要拉动,其中汽车维修、汽车保险价格环比分别上涨 1.7%和 2.6%,涨幅较上月扩大 1.3 和1.7 个百分点。

通胀为何降温停滞?

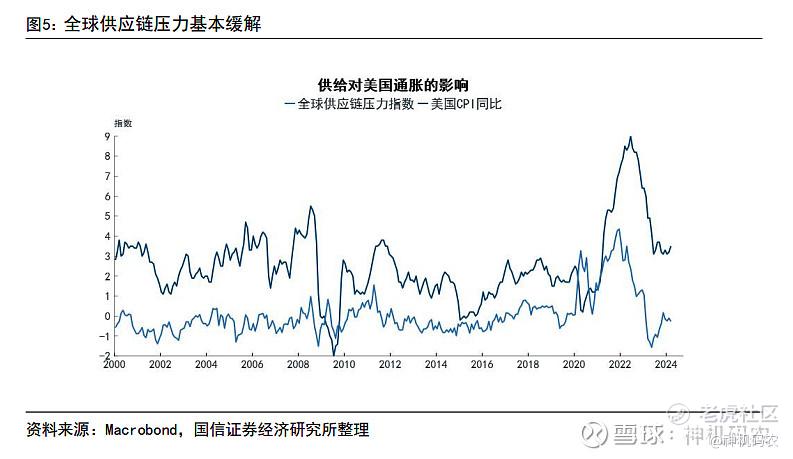

我们认为三大因素促成了美国通胀降温停滞。一是全球供应链修复对通胀下降贡献结束。过去两年美国能源与商品通胀高企的主要原因即供给受限。而随着疫后供给端逐渐恢复,能源和商品通胀均有显著下降。近期纽约联储发布的 3 月全球供应链压力指数为-0.27,基本企稳至疫情前的正常水平,或意味着全球供应链修复已经完成。

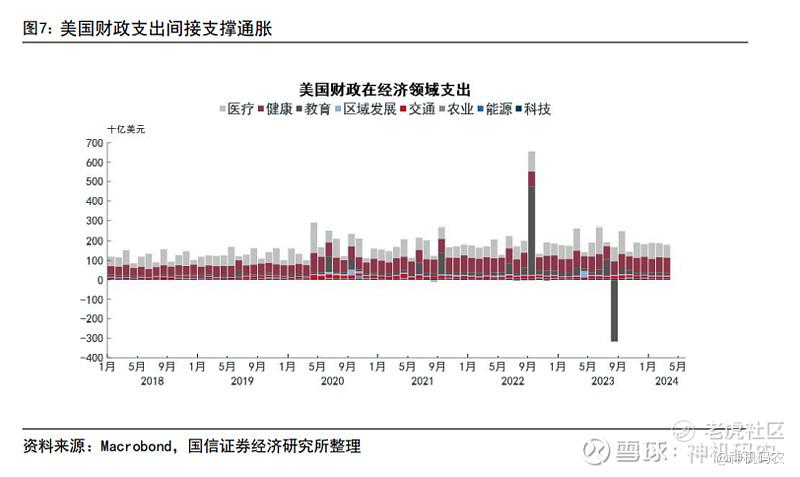

二是美国财政“靠前发力”药效尚存,对需求的刺激作用延续。出于对利率上升,经济衰退的担忧,美国政府于 2023 年一反常态,在失业率尚未明显上升时扩大财政赤字,并提高在经济领域的支出。财政刺激间接促进了就业增长,一定程度上对冲了高利率对需求的抑制作用。

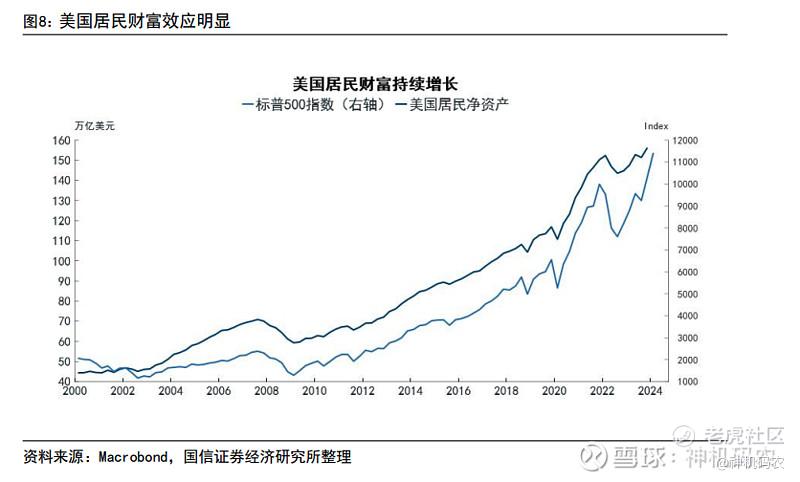

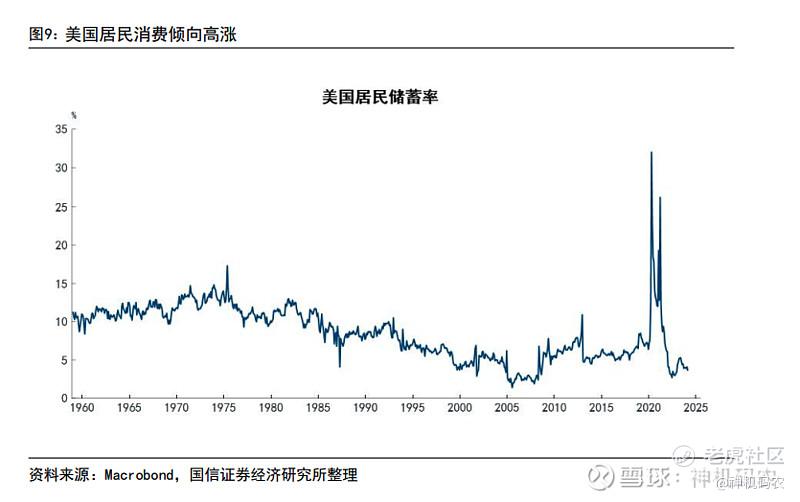

三是财富效应增长促进居民消费倾向提高。美联储过早向市场传递“降息”信号,带动美股等资产价格上涨,居民净资产规模持续扩大,财富效应下居民消费倾向上升。目前美国居民储蓄率依旧低于疫情前的趋势水平。

前瞻:美国经济软着陆“道阻且长”

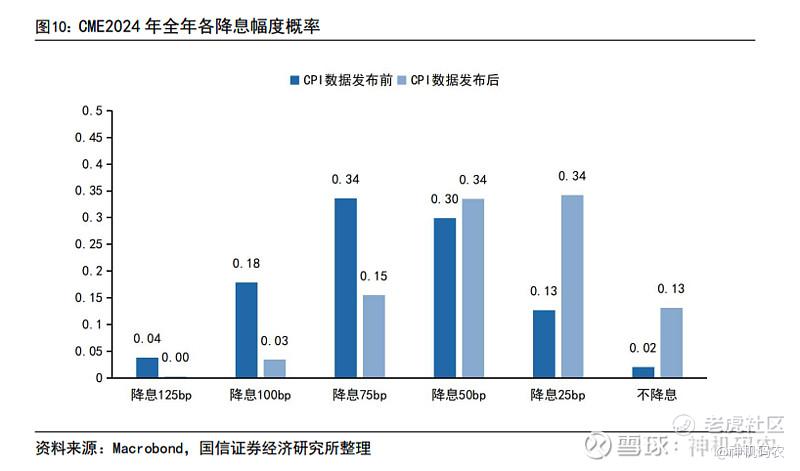

3 月美国 CPI 数据发布后,市场降息预期迅速调整。期货市场反映 2024 年降息幅度的概率分布明显右移,只降息一次甚至不降息的概率显著上升,这与三月美联储预期“经济软着陆”的路径大相径庭(3月美联储预测显示今年降息 3 次)。考虑到供给修复对通胀的下拉作用基本消失,且地缘政治冲突加剧将增加输入性通胀反弹风险。预计通胀的进一步下降需要一定程度牺牲就业和经济增长,无疑增加了经济软着陆的难度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。