卖奶茶不赚钱,割加盟商才是王道!

4月5日,茶百道通过聆讯,港交所即将迎来“新式茶饮第二股”!

既然屈居老二,那“新式茶饮第一股”是谁?上市之后表现如何?

将时钟拨至2021年6月30日,网红奶茶店【奈雪的茶】顶着“新式茶饮第一股”的称号登陆港股,IPO超额认购倍数高达432倍,轰动一时!

可惜,奈雪的茶上市首日即破发,至今股价较最高点跌去86.7%: $奈雪的茶(02150)$

如今,茶百道上市,是否会步奈雪的茶后尘?

虽然都是做奶茶生意,但茶百道和奈雪的茶有本质上的不同,前者其实并不卖奶茶,而是靠向加盟商供应原材料赚钱,奈雪则主要靠销售奶茶赚钱,去年在盈利压力之下,放开了加盟,但仍以直营店为主。

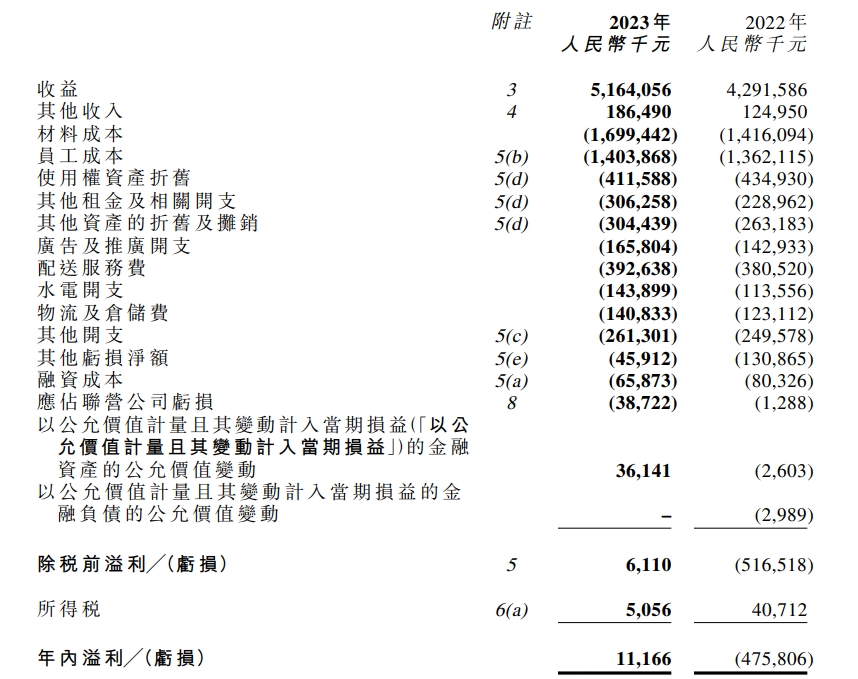

商业模式上的不同,最终导致命运截然相反,从财务数据上看,茶百道和奈雪的收入规模极为接近,其中,茶百道2023年营收为57亿,奈雪为52亿,但从净利润来看,茶百道高达11.5亿,而奈雪刚刚扭亏为盈,净利润只有区区1170万!

我滴个妈呀,这差距也太大了!

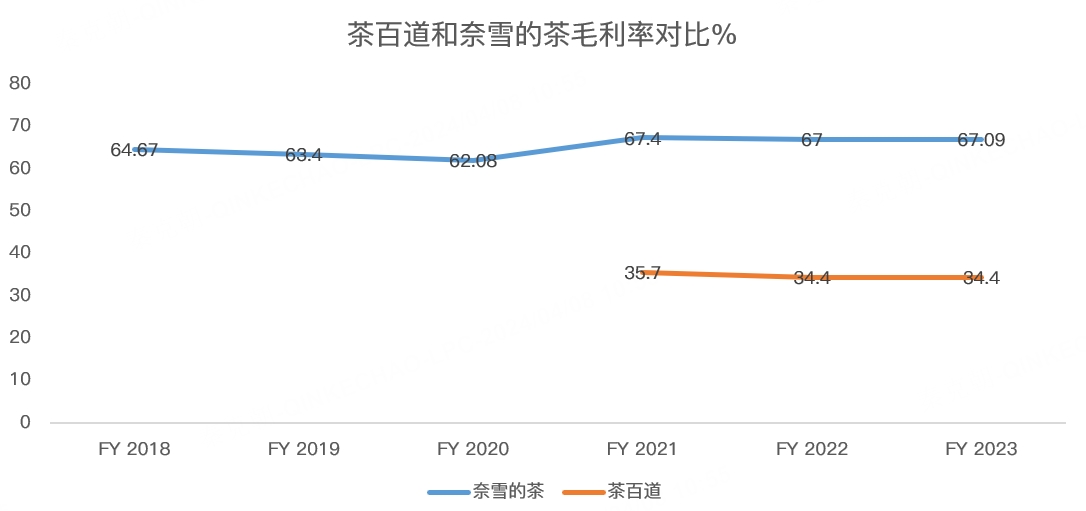

其实从毛利率上看,奈雪非常暴利,高达67%,而茶百道只有34.4%:

但因为直营,奈雪需要承担高昂的人工和租金费用,而茶百道以加盟为主,人工和租金都是加盟商承担。

从支出上看,奈雪的大头是材料成本和员工成本,其次是折旧和租金,广告费只有1.66亿,研发费用为0:

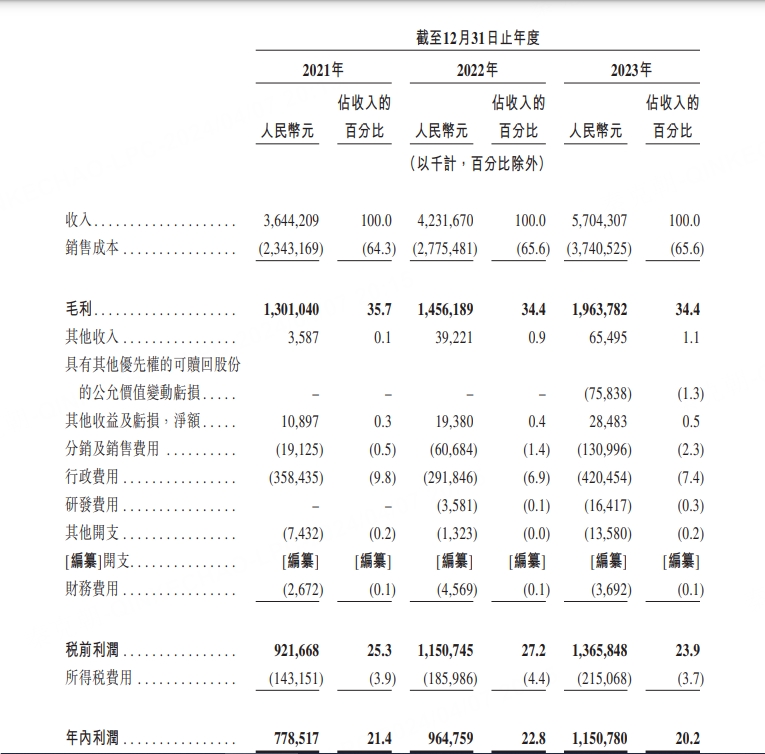

而茶百道最大的费用是行政管理,占总收入的比重为7.4%,销售费用占比2.3%,研发费用可以忽略不计:

凭借极低的费用率,茶百道在毛利率远低于奈雪的情况下,实现了20%的净利率,而奈雪不过刚刚扭亏为盈而已。

除茶百道外,另外2个奶茶巨头也递交了招股书,分别是蜜雪冰城和古茗,这两家公司和茶百道一样,都以加盟为主,鲜有自营。

从盈利数据上看,蜜雪冰城的净利率为16%,古茗为18%,皆为暴利。

由此来看,奶茶不是不赚钱,而是直营品牌很难赚钱,相比于开店卖奶茶,还不如收割加盟商。

或许是看到了加盟业务的暴利,以直营起家的奈雪,也在去年宣布放开加盟,希望寄次能改善财务状况,扭转摇摇欲坠的股价。

虽然加盟模式好赚钱,但也暗藏隐忧,毕竟奶茶品牌众多,加盟商也是稀缺资源,拿钱开了奈雪/蜜雪冰城/古茗,可能就没钱开茶百道,因此,上市之后,茶百道能否避免奈雪崩盘的悲剧,需要长期跟踪。

从目前的数据来看,茶百道既不重视研发,广告投入也一般,更没有像蜜雪冰城一样深入产业链,参与原材料种植,未来能否在竞争中保持优势,犹未可知。

相比未来的不确定性,有一点是肯定的,即茶百道已经过了快速扩张的阶段,从店铺数量来看,2019年茶百道门店数量超过500家,2021年突破5000家,2023年为7801家,截止今年4月,门店数量为7927家,扩张速度明显变缓。

目前,国内现制茶饮品牌有3000个,店铺数量高达42万家,前五家公司占据了40.2%的市场份额,茶百道为6.8%:

上市之后,茶百道必然面临增长放缓的难题,如何应对?

答案是开咖啡店,今年1月,茶百道在成都大本营开了首家直营的咖啡店,募资用途中亦计划加大开店力度。

咖啡市场前有星巴克,后有瑞幸、库迪、幸运咖,茶百道能否分一杯羹没人知道,这场多元化之战,前途荆棘。

隐忧是未来的,当下茶百道发行估值如果不贵,或许是不错的打新标的!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

可惜了,上市不能做空,要不然真的想进去空他

打新肯定是不能参与,伤残的概率比较大

奶茶也是赚钱的,但是人家想要的是快钱

如果基本面很好,就不会现在上市了

奈雪的茶都扛不住,他上市也会破发

如果真的好,就要在国内上市