【期权】高盛给出4月财报季跨式期权清单

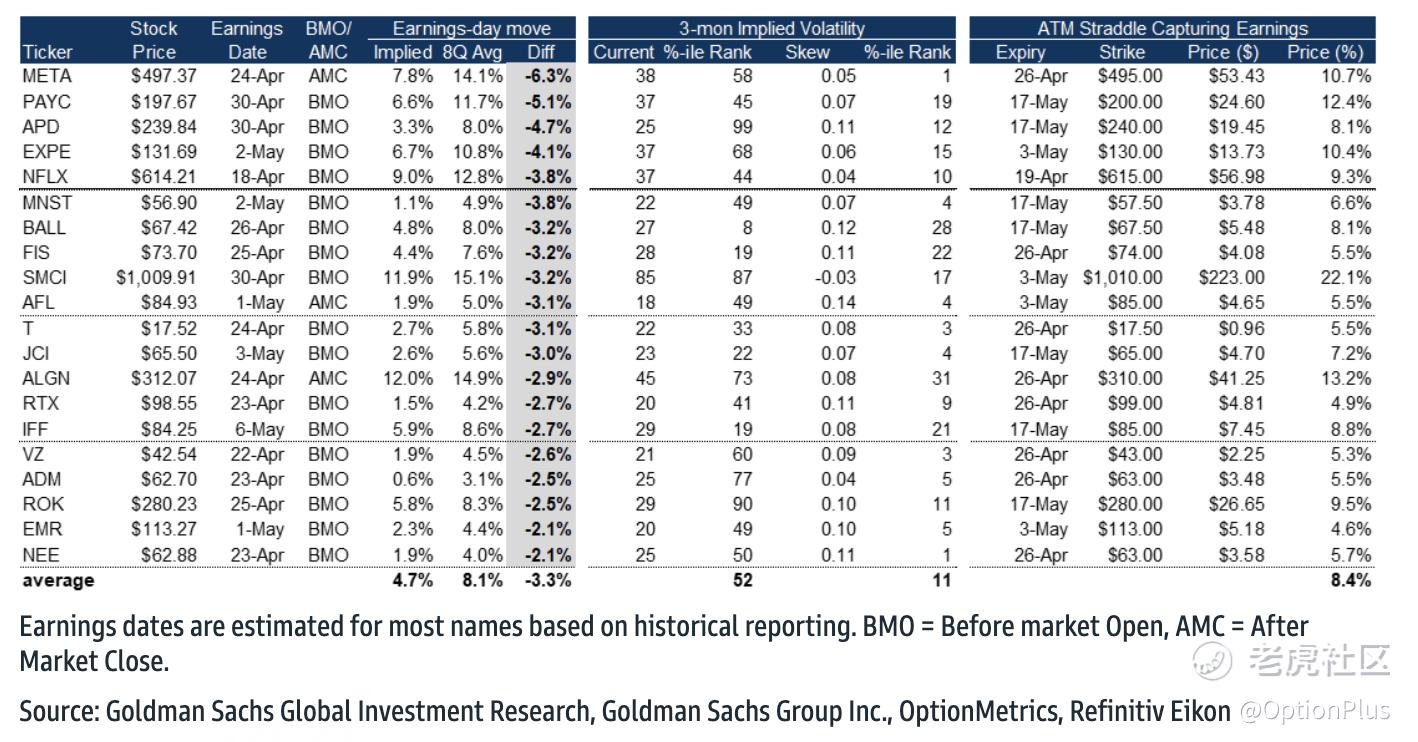

本次财报季,高盛又下场推荐跨式期权,高盛发布了20个公司名单,高盛认为,投资者低估了这些标的的财报日波动,买入跨式很有吸引力,特别是 $Meta Platforms(META)$ 、 $奈飞(NFLX)$ 、 $Cloudflare, Inc.(NET)$ 和 $美国运通(AXP)$ 。

META 期权的IV预示着财报日的股价波幅为 +/-7.8%,远低于过去 8个季度财报日的平均变动幅度 +/-14.1%。 与过去一年相比,1个月的Put/Call 偏离度表明期权投资者看涨。 高盛推荐买入 META 5月3日到期,行权价为 500 美元跨式期权。

具体其他名单如下:

高盛不是第一次在财报季推荐跨式期权了。跨式期权非常普遍被运用于赌财报,因为这是一个无方向性策略,同时买call和put,无论股价涨跌,只幅度足够大,就可以用一边的收益覆盖两边的成本并赚额外的收益。

我在

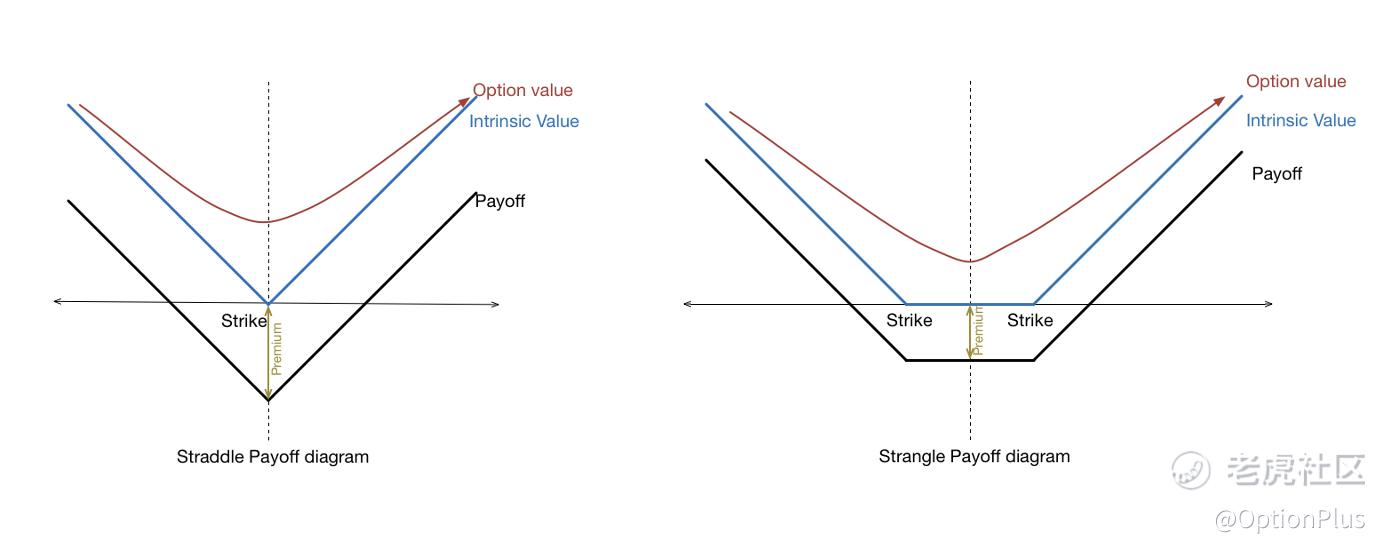

中介绍过跨式的两种Straddle 和 Strangle:

Straddle通常被称为马鞍式,指的是买行权价和到期日都相同的call 和 put的组合,行权价通常取接近现价(ATM)。这种策略最大优势是不判断方向只赌波动大,也就是需要正股波动足够大使得一边的收益大于两边的成本,风险是正股价格波动不大,无法抵消购买两份期权的成本。

Strangle是异价跨式期权,也是宽跨式。跟Straddle的区别是,它是买行权价不同,但到期日一样的的call和put的组合,行权价通常是价外(OTM)。在价格突破(不管涨破还是跌破)某一区间时可以获利,也是赌波动率,适用于正股价格波动非常大的股票,典型的是成长股、科技股。

现在再来温习一下跨式的要旨,跨式期权有两种,对称的Straddle 和 宽跨式Strangle:

Straddle通常被称为马鞍式,指的是买行权价和到期日都相同的call 和 put的组合,行权价通常取接近现价(ATM)。这种策略最大优势是不判断方向只赌波动大,也就是需要正股波动足够大使得一边的收益大于两边的成本,风险是正股价格波动不大,无法抵消购买两份期权的成本。

Strangle是异价跨式期权,也是宽跨式。跟Straddle的区别是,它是买行权价不同,但到期日一样的的call和put的组合,行权价通常是价外(OTM)。在价格突破(不管涨破还是跌破)某一区间时可以获利,也是赌波动率,适用于正股价格波动非常大的股票,典型的是成长股、科技股。

比较做跨式的股票财报大多是股价波动大,比较典型就是奈飞和特斯拉。NFLX将于4月18日盘后发布财报,TSLA将于4月23日盘后发布财报。

$奈飞(NFLX)$ 上一季度财报发布后股价暴涨超过10%,如果同时买入它的CALL和PUT,那么CALL的收益将同时覆盖CALL和PUT的成本。

$特斯拉(TSLA)$ 上一个财报发布后股价也暴跌了12%,PUT涨幅超过1倍,也是赚的满满。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

建议算清楚再做。