【美股财报】NIKE:甚至更加希望中国经济恢复

文/樊雨鑫

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

2024财年的第二季度对于NIKE(NYSE:NKE)是一个不平凡的季度,Kelvin Kiptum穿着耐克的Alphafly 3 打破了马拉松世界纪录。代言人阿贾·威尔逊 (A'ja Wilson) 带领拉斯维加斯王牌队连续第二次夺冠,并荣获 WNBA 总决赛 MVP。勒布朗·詹姆斯和安东尼·戴维斯带领湖⼈队夺得历史上第⼀个 NBA 赛季内锦标赛冠军。艾塔娜·邦马蒂 (Aitana Bonmati) 赢得了女子金球奖。沙卡里·理查森被评为美国田径年度最佳女运动员。这一切对耐克的业务产生了巨大的影响。

1 双十一购物狂潮,大中华区连续五季度增长

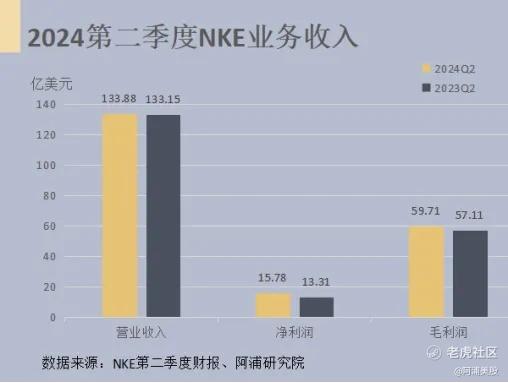

报告显示,本季度耐克实现营收134亿美元,同比增长1%;公司毛利润率上升170个基点达44.6%;库存下降14%。其中,耐克自营业务营收为57亿美元,同比增长6%;耐克品牌数字业务营收同比增长4%。

耐克大中华区2024财年第二季度营收18.63亿美元,在汇率不变的基础上同比增长8%,实现连续5季度正增长。今年“双十一”购物节,耐克位列蝉联天猫运动品牌销售榜榜首。与去年同期相比,每位会员平均消费增长超30%。

在北美,第二季度收入下降3%,批发同比下降9%。NIKE Direct增长了3%,NIKE stores增长了4%,NIKE Digital增长了2%。息税前利润同比增长2%。在此之前,在23财年第二季度,北美地区的收入增长了31%,NIKE Direct增长了23%,NIKE Digital增长了31%,批发增长了37%。本季度,与主要合作伙伴(包括DICK’s Sporting Goods、JD Finish Line和Hibbett)的零售额实现了中等个位数的增长。

在欧洲、中东和非洲地区,第二季度收入下降了3%,批发收入下降了8%。NIKE stores增长7%,NIKE Direct增长8%,NIKE Digital增长7%。按报告计算,息税前利润下降6%。冬季跑步产品推动了积极的销售,以及来自Invincible, Vaporfly和Ultrafly的强劲增长。

2 实用才是杀手锏,性价比才是关键

本季度,凭借创新和与消费者产生共鸣的营销方式,实用性超越了生活方式。篮球、健身、复古跑鞋和防寒服装的势头十分强劲。Express Lane 系列,包括Street Dance Inspired Dunk 和 Hyperlocal Pegasus 版本,是消费者的首选。展望未来,公司会继续密切监察营运环境,他们对耐克的品牌实力、消费者关系以及在中国长期增长的基础充满信心。

乔丹品牌它正在成为北美第二大鞋类品牌。在过去的几年里,公司通过为品牌注⼊更多维度,推动了 Jordan 业务的强劲增⻓。公司正在证明 Jordan 不仅可以复古,也可以不仅仅鞋类,也可以不仅仅男鞋,也可以不止北美。

乔丹还从篮球领域扩展到高尔夫、全球橄榄球和美式橄榄球等领域。乔丹女装和童装继续引领品牌的整体增长。过去 3 年,乔丹的⼥装和童装业务份额增加了7个百分点。Jordan Apparel 现在的业务规模约为 10 亿美元,过去 3 年平均增⻓近 20%。公司还在标志性的 AJ1 系列中打造高、中、低档的新尺⼨,以及以⼥性为主导的尺⼨,例如 ELEVATE 和 Brooklyn Boot。

3 她消费成主力军,女性服饰更受青睐

NIKE正在推动V2K背后以⼥性为主导的逐个地理位置的营销加速,V2K是复古跑步系列中的⼀款鞋。这说明女性消费已经引起了公司的重视。

⼥装业务已经是⼀个⼤约90亿美元的业务,⽽且这只是⼀个 NIKE 品牌,不包括 Jordan 和 Converse。过去三年来,NIKE⼥装业务平均实现了高个位数增⻓。

如今,NIKE约 40% 的会员是女性消费者。她们在新会员中所占的比例更⼤,并且会员的需求增⻓得更快。耐克看到了通过满足消费者在性能和生活方式方面的需求来更好地服务该消费者的巨大机会。

公司现在已经推出了⼀系列不同价位的内衣和运动紧身裤。其中包括个性打底裤 Zenvy、Go和 Universa,所有这些产品的价格都在 100 美元以上,这是之前没有达到的价格点。得益于新材料创新,这些打底裤为女性提供了全新的贴合度和舒适度。公司正在全面提升零售、展示能力,以帮助她们找到适合自身具体需求的产品。越来越多的⼥性通过购买这些产品加⼊品牌会员。

4 顶峰过后必然会有回落

耐克预计第三季度报告收⼊将略有负数,但是预计下半年毛利率将进⼀步增长。预计第三季度利润率将扩⼤160至180个基点,第四季度利润率将扩⼤225至250个基点。公司预计全年⽑利率将扩⼤140至160个基点。这反映了战略性提价、海运费率提⾼和供应链效率带来的好处,但部分被产品投⼊成本上升和外汇逆风影响约 60 个基点所抵消。

随着继续严格管理开⽀并提高生产⼒和效率,全年销售、管理及⾏政费⽤增⻓将改善至低个位数(不包括重组费⽤)。具体来说,预计第三季度和第四季度的销售及⾏政管理费用将略高于上半年的运⾏率(不包括费用)。预计下半年的重组费⽤为4亿至4.5亿美元,主要与遣散费有关,该费⽤将在第三季度得到⼤部分确认。

5 中国经济复苏,耐克或成赢家

通过财报不难发现,耐克已经在为未来市场的周期变化持续加强创新投入,并进一步提升本地市场的重要性。随着2024年中国消费市场持续复苏,相信以创新为核心驱动的耐克,将凭借自身在运动领域、数字化创新和规模化渠道的差异化优势支持下,继续保持稳定、有质量的增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- xinffu_37457·2024-04-08这篇文章不错,转发给大家看看点赞举报