腾讯2023年Q4季报解读—业绩平淡,回购加码,港股一哥无需担心!

刚刚 $腾讯控股(00700)$ 公布了2023年四季度财报。总体来看腾讯Q4营收1551.96亿元,同比增长7.1%,环比增长0.4%。调整后净利润462.81亿元,同比大增43.7%,连续3个季度同比增长超过30%。

整体来看,游戏业务出现下滑,广告业务增速超过20%。营收虽然一般,但是调整后的净利润最近几个季度增速一直不错,全年1576亿的净利润。另外我觉得财报最重要的消息是腾讯加大了派息和回购,年度派息提升42%,回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1,000亿港元。

腾讯在国内来看,依旧是那个赚钱容易的公司,个人觉得没有太多可以分析的地方,而且在港股来说也基本上没有什么公司有腾讯确定性高,最近2年一直受南非大股东减持影响,股价一直承压,个人觉得这就是最好的捡便宜的机会,加上今年回购翻倍,个人觉得腾讯没有什么太多的风险,关于腾讯公司的解读,可以看下我之前写的财报解读,本文重点给大家看下财报数据!

一、整体财务数据

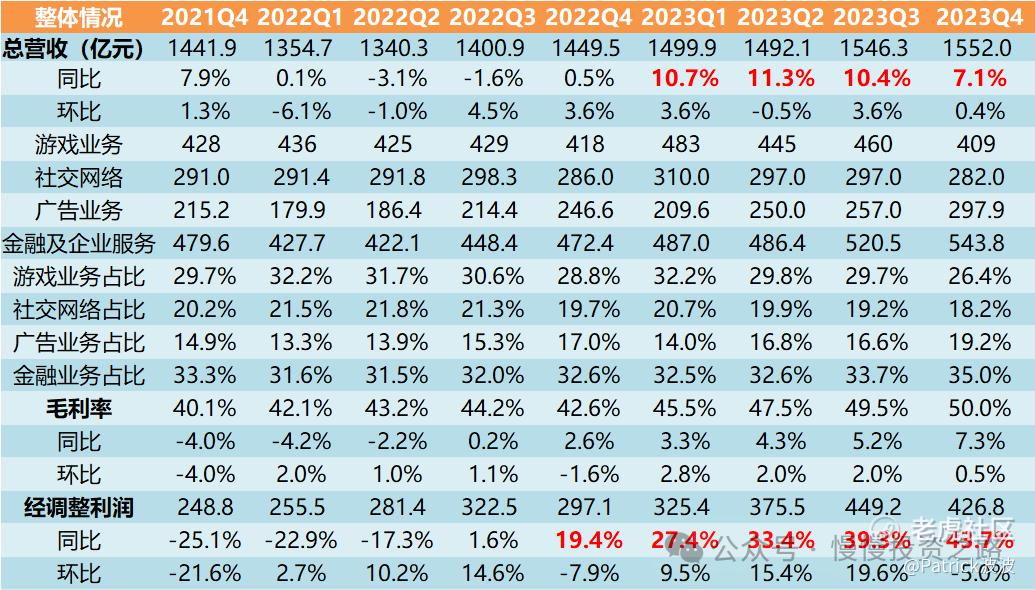

1.营收:腾讯Q4总营收1551.96 亿人民币,为历史单季度第二高营收,同比增长7.1%, 不过增速回落到个位数,主要还是游戏业务表现不佳。

2.净利润:腾讯Q4调整后净利润426.8亿元,同比增43.7%,环比减少5%。净利润连续3个季度增长超过33%,收入增长7%,净利润提升43%,还是织效率更高了。

二、游戏业务

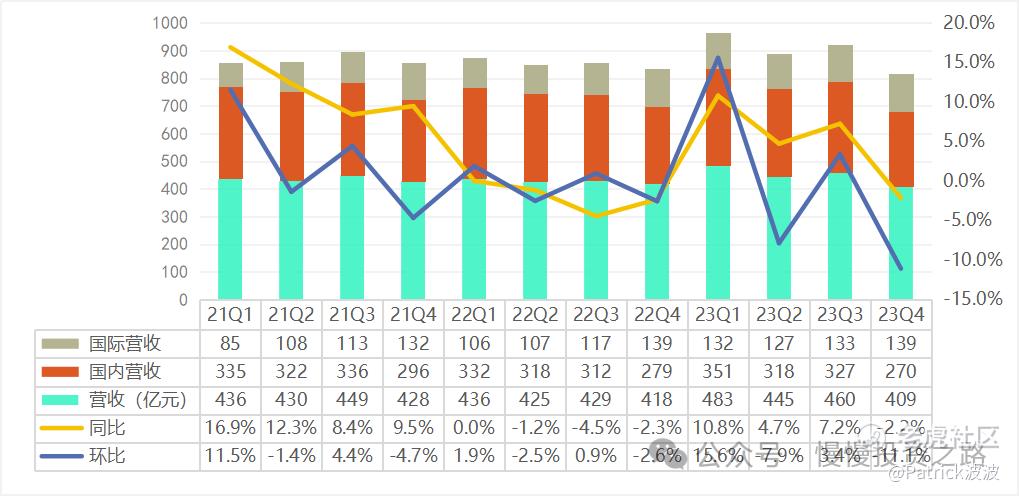

腾讯游戏业务Q4收入409亿,同比减少2.2%,环比减少11.1%。其中国内游戏收入270亿元,同比下降3%,国外游戏同比增长1% 至人民币139亿元。主要还是王者荣耀,和平精英老游戏热度减少,国外游戏业务增速仍然高于国内游戏。目前游戏有点上不去的感觉,但是好在体量也足够大,不过只有打造出之前王者荣耀类的爆款手游,游戏业务才能迎来比较高的增速了。

三、社交网络

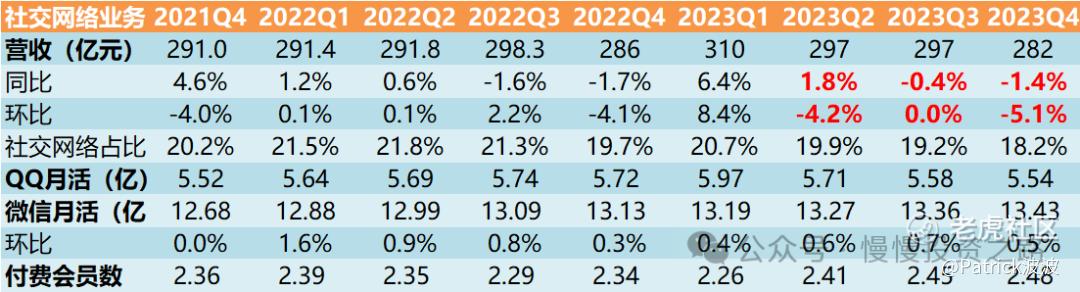

社交网络Q4营收282亿,同比减少1.4%,主要是直播业务下降导致。

从活跃用户上看:目前微信的月活跃用户数已突破13.43亿,环比微增0.5%,QQ月活跃用户数5.54亿,环比连续3个季度下滑了。中国也就是14亿人口,这活跃已经非常恐怖了,有这个数据腾讯的基本盘就不会倒!“全村的希望”依旧是视频号,从春晚直播人数来看,这块目前在努力赶超抖音,妥妥的未来的第二增长曲线。

四、广告业务

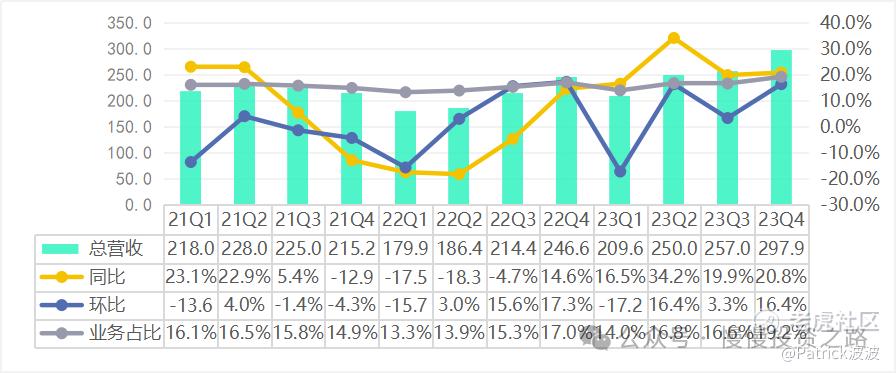

广告业务方面,Q4腾讯广告收入实现人民币297.9亿元,同比增长20.8%,环比增长16.4%,连续几个月保持较高的增长水平,一个原因是广告需求的增长,另一个原因应该是视频号,小程序,公众号等微信扩展应用带来的广告收入增长。广告业务是腾讯Q4表现最好的业务了,而且未来随着视频号,小程序的进一步推广,广告收入还有增长空间,而且这里视频号起了重要作用。

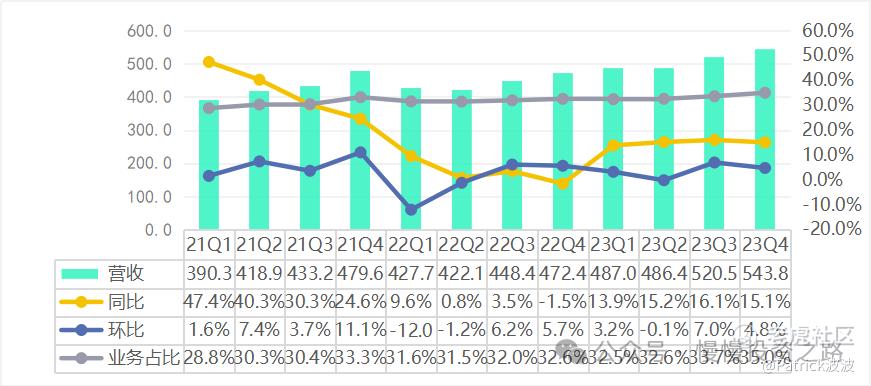

五、 金融及企业服务

金融及企业服务方面,2023年Q4收入人民币543.8亿元,同比增长15.1%,连续4个季度保持两位数增速,占总收入占比35%。财报解释了主要是视频号带货技术服务费增加,以及云服务收入增长。所以这里视频号还是起到了关键作用。

六、总结

1.对于腾讯来说,能说的真不多,而且腾讯非常简单,业务基本都是大家离不开的,以前QQ离不开,现在微信离不开。中国感觉没有一家企业能跟我们生活绑定得这么深了,所以腾讯的护城河是难以被打破的,对于腾讯股价来说,只是什么价格买入的问题,而不是值不值得投资的问题。

2.就本次财报而已,数据简单且平淡无奇,广告业务增速20%,金融科技15%,游戏和社交下降,一切都只能说是预期内,超预期的是今年回购额最少翻倍到1000亿,也就是今后每天的回购额可能直接翻倍,在港股这个流动性极差的市场,1000亿的年回购额对股价和市场信心的作用是非常明显的!

3.本季度净利润再度大涨43%,PE再度被拉低到10几的水平,对应腾讯30%+的净利润增速,这个算比较便宜了。以前我说300块的腾讯真的是很香,赔率虽然不大,但是胜率一定会极高,今年一季度港股继续走熊,腾讯甚至给我了我们260,270买入的机会。我个人今年做法就是一直卖put,300,280,260的put都卖,大不了就接货,毕竟在港股没有几家公司能像腾讯这样赚钱容易,没有几家公司的护城河有微信这么深,没有几家公司有腾讯对股东这么友好,腾讯从来都是港股稳健投资的必选项,只是有时候投资需要点耐心!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。