Luminar 23年财报:矛盾中隐藏希望?

有关luminar之前的文章,也许你也有兴趣:

《马斯克错了,激光雷达才是未来!》

《激光雷达百亿美金市场,谁主沉浮?》

《luminar:穿越牛熊的割韭菜冠军……》

《luminar:跌去近50%,我提了5个关键问题…》

《luminar:越跌越买,静待黎明到来(上)》

《luminar:越跌越买,静待黎明到来(下)》

《详解luminar第三季度报:未来何去何从?》

《详解luminar第三季度报:未来何去何从?(二)》

看完luminar 23年财报,说实话,我比较纠结:

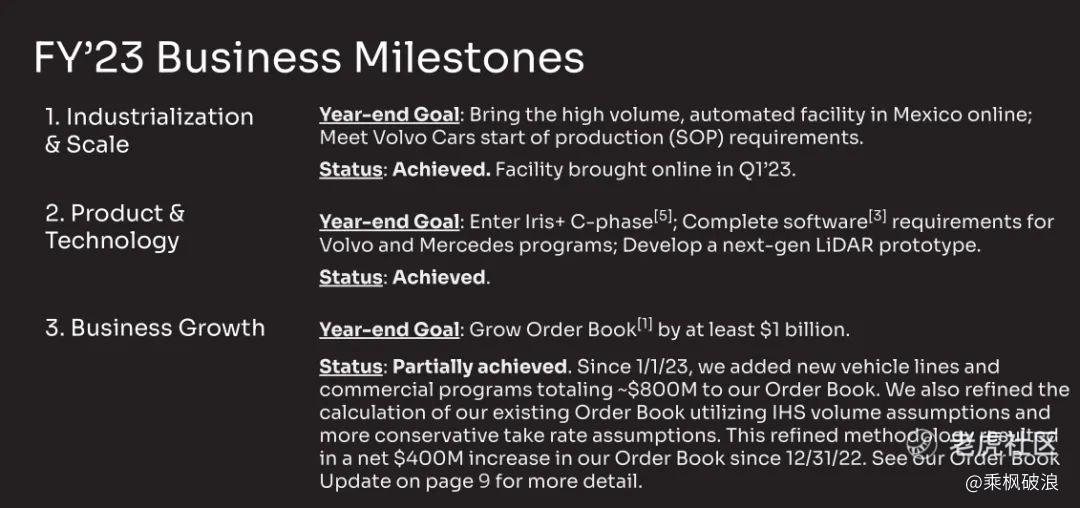

23财年Q4完成2211w营收,同比增长100%;

全年近7000w营收,同比增长71%。

看上去很不错的数据,但不要忘了:

luminar Q4的预期是2730w,全年营收最早的预期是8000w,上季度调低了预期之后是7500w。

真实的收入不及7000w,尽管有71%的同比增长,但距离上季度预期还有差距。

更不要忘了,在2020年luminar对23年的预期是1.24亿。

尽管,luminar自己声称“实现了目标的大多数”,诸如:

1,在Q4完成了沃尔沃汽车即将推出的EX90 SOP的几乎所有剩余要求;

2,进入了Iris+的C阶段,并开发下一代激光雷达原型;

3,订单簿至少增加10亿美元(实际增加了8亿美元);

但不可否认,luminar在我上次文章《详解luminar第三季度报:未来何去何从?》中提到的应对老师答辩中,还是落了下风。

上回书说到,luminar自己也承认:

确实有进步,但依然不及老师(投资人)和自己的预期。

并且,luminar拍着胸脯保证,下回以及今后都一定考好。

但是,结果呢?

luminar的收入虽有进步,但不及预期;

luminar的毛利率,按非公认会计准则计算,也未达到正数;

luminar的增加10亿订单数也未完成。

一贯“善于狡辩”的luminar也快速给出了解释与应答:

1,收入不够,主要是沃尔沃EX90被推迟到2024年;

参考动画:老师,我拉来了个垫背的:就是ta影响了我的学习!

备注:23年收入没有记录沃尔沃的材料生产收入,反而记录了增量成本。

2,Q4总亏损高于预期,主要由于工业化成本(传感器销售下降带来的固定成本杠杆,以及Iris+开发成本增加等)的不稳定及其下降,导致财务状况低于预测;

3,订单增长不及预期主要原因在于我们筛选客户订单变得更加保守。

备注:更为保守的计算导致现有的订单簿估计减少了约4亿美元。

而且,我们的核心目标已经不再是【增加订单簿】而是【将订单簿中的潜在收入转变为实际收入】。

备注:以上回答来自于luminar第四季度财务状况视频网络直播中的回答。

这一切回应,也正应对了我之前文章说的:

问题的关键在于,你是否相信ta的回答。

在luminar公布财报以及网络直播后,多数分析师给出评级——

大多维持原评价不变,只是将目标价又一次调低。

客观来说,luminar确实取得了十足的进步,但距离承诺还有距离。

好在,luminar一直持续改善自由现金流——

截至23年底,luminar拥有3.4亿美元现金和流动性,应对未来至少两年足够。

而关键的胜负手,在于沃尔沃的SOP——

luminar预计是在24年的第二季度,届时,其传感器销售将带动收入大幅增加,Iris工业化成本将会迎来可持续下降。

而同时,luminar将在24年下半年输出有关财务前景的细节。

根据预期SOP,季度收入可能会达到3000w美金,以及预测1.4亿的年营收。

无论如何,luminar的解释与应答并非空口无凭。

前有电动车白热化竞争导致激光雷达需求不佳,后有沃尔沃EX90的推迟,但归根结底,luminar批量生产进度缓慢是重大问题。

不过,luminar也依然残存希望,不仅仅在于EX90的交付,同样也在于ta的合作伙伴和自动化工厂——

1,沃尔沃,作为安全的代表,以及梅赛德斯奔驰的汽车地位引领,一旦量产交付,势必是高维打低维的客户跟随与效仿;

2,同样,墨西哥工厂以及自动化进程也会令现在步履维艰的增长变得顺畅。

而这一切,甚至包括luminar激光雷达的生态技术,都需要到:

4月23日的luminar day,才能见到更进一步的分享。

也许,luminar需要更多的耐心;

也许,投资人已经开始失去耐心。

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 扒拉算盘珠子·2024-03-01👍点赞举报