Intel Q4财报一览:PC再次救主;2024年数据中心营收或被AMD反超

在上季度财报结尾我提到过:

“值得注意的是,现阶段PC复苏可能更多是库存正常化的结果,而不是需求猛增,明年Win10到期、Win12发布可能才会刺激需求大幅增长。好消息是Intel业绩谷底已顺利越过,坏消息是数据中心、传统核心业务PC将面临更多竞争。”

崔彤,公众号:Eric有话说Intel Q3财报一览:PC业务扶大厦之将倾

Intel Q4财报:

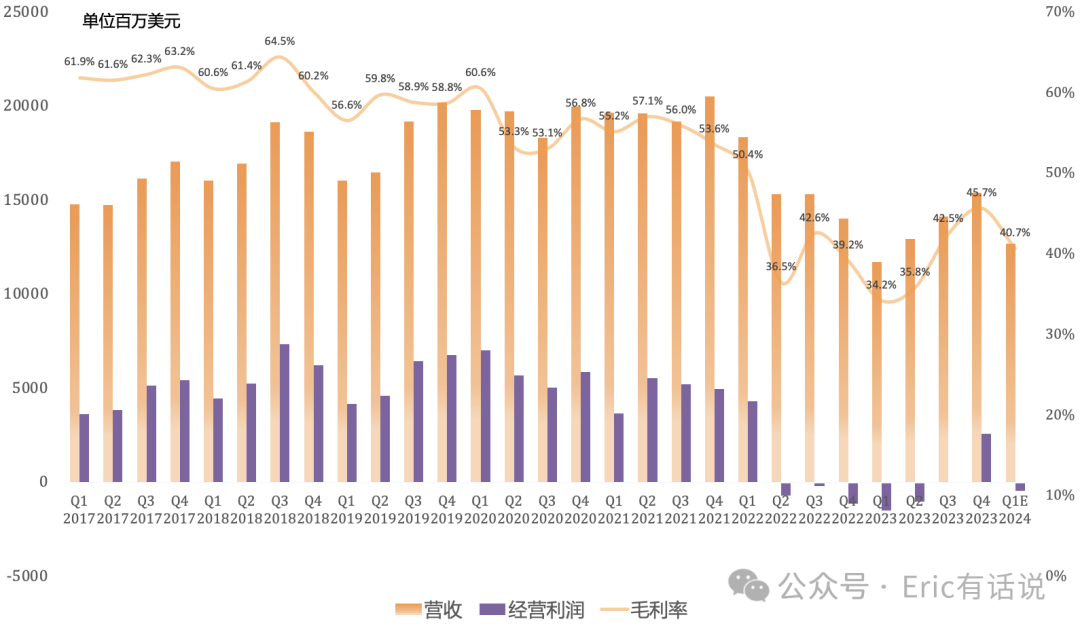

Q4营收154.06亿美元,同比增长10%,7个季度以来首次同比增长,环比增长9%,但下季度会环比下滑18%;2023全年营收542.28亿美元,同比下滑14%,连续2年两位数下滑;

Q4 GAAP毛利率45.7%,同比增长6.5个百分点,环比增长3.2个百分点,但下个季度会环比下滑5个百分点;

Q4 GAAP经营利润25.85亿美元,结束连续6个季度经营亏损,但下季度会重回亏损;

Q4 GAAP净利润26.6亿美元,同比扭亏,环比增长758%,连续3个季度盈利,但下季度GAAP会重回亏损;2023全年GAAP净利润16.75亿美元,同比下滑79%,连续5年下滑;

Q4 NonGAAP净利润23.03亿美元,同比增长485%,环比增长32%,但下季度将环比下滑76%;2023全年NonGAAP净利润44.2亿美元,同比下滑42%,连续5年下滑(2021年之前没有NonGAAP区分);

Q4自由现金流-13.05亿美元,2023全年累计自由现金流-31亿美元。

Q4具体业务:

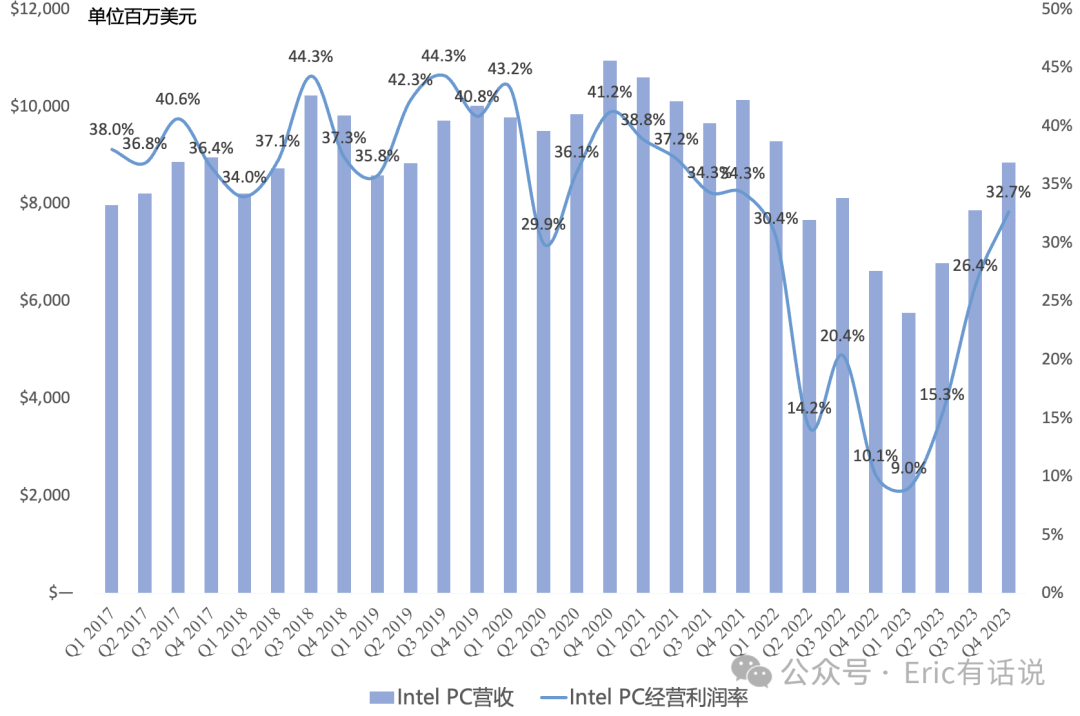

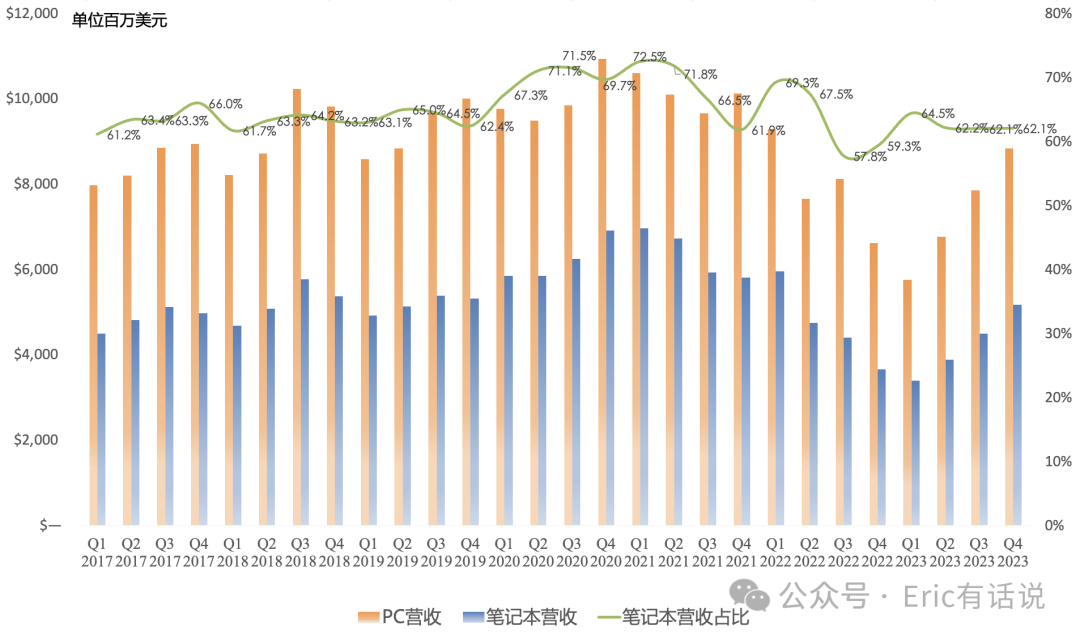

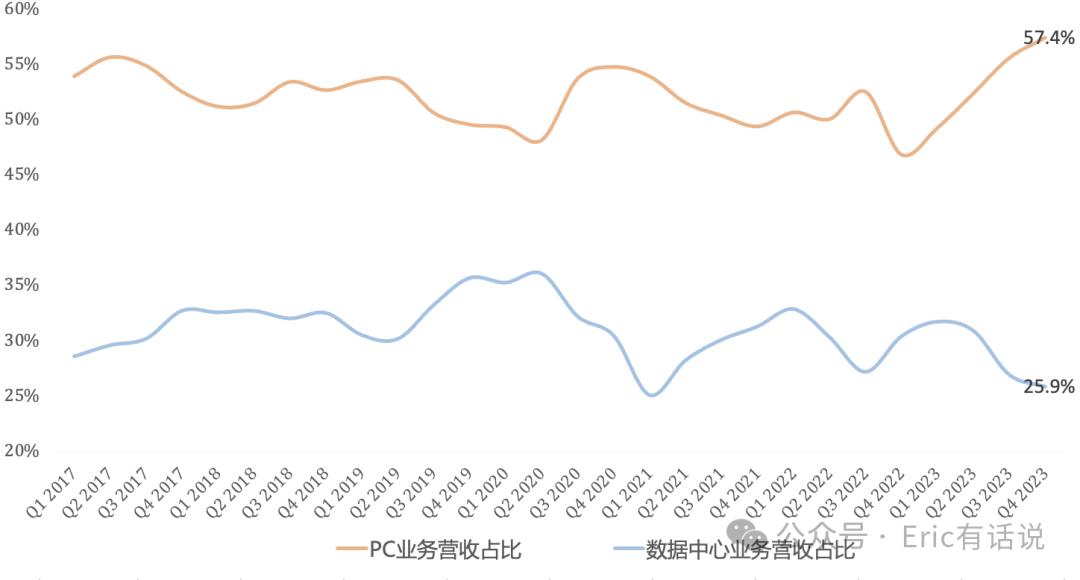

CCG营收88.44亿美元,同比增长34%,结束连续9个季度同比下滑,环比增长12%,连续3个季度环比增长10%+,营收占比57%创2016年以来新高;经营利润28.88亿美元,同比增长332%,环比增长39%,占Intel经营利润的112%;

PC商业市场和游戏市场继续强劲增长,performance notebook出货创纪录;2023年PC TAM在2.7亿台左右,受益于Win10到期,预计2024年同比增长低个位数,AIPC出货4000万台;

Intel 4工艺的Meteor Lake酷睿Ultra开始大规模出货;Intel 20A工艺的Arrow Lake manufacture ready in 2024,Intel 18A工艺的Panther Lake in 2025 on track;

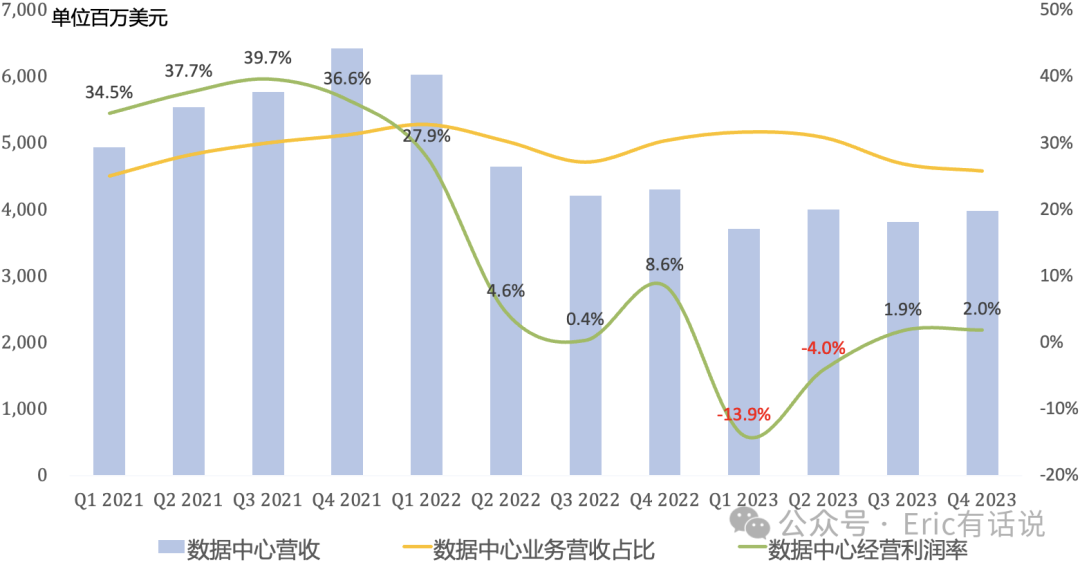

DCAI营收39.85亿美元,同比下滑7%,连续7个季度同比下滑,环比增长5%;经营利润7800万美元,连续2个季度盈利;

服务器CPU营收环比两位数增长,Xeon ASP保持历史高位,但市占率与Q3持平;

Sapphire Rapids出货量超250万,近1/3需求被AI带动;Emerald Rapids已经出货给阿里;

目前还在DCAI体内的PSG(FPGA)营收环比继续下滑,FPGA行业库存水位偏高,需求疲软持续至2024年上半年;从下季度开始PSG(FPGA)要分离出去,未来计划IPO;

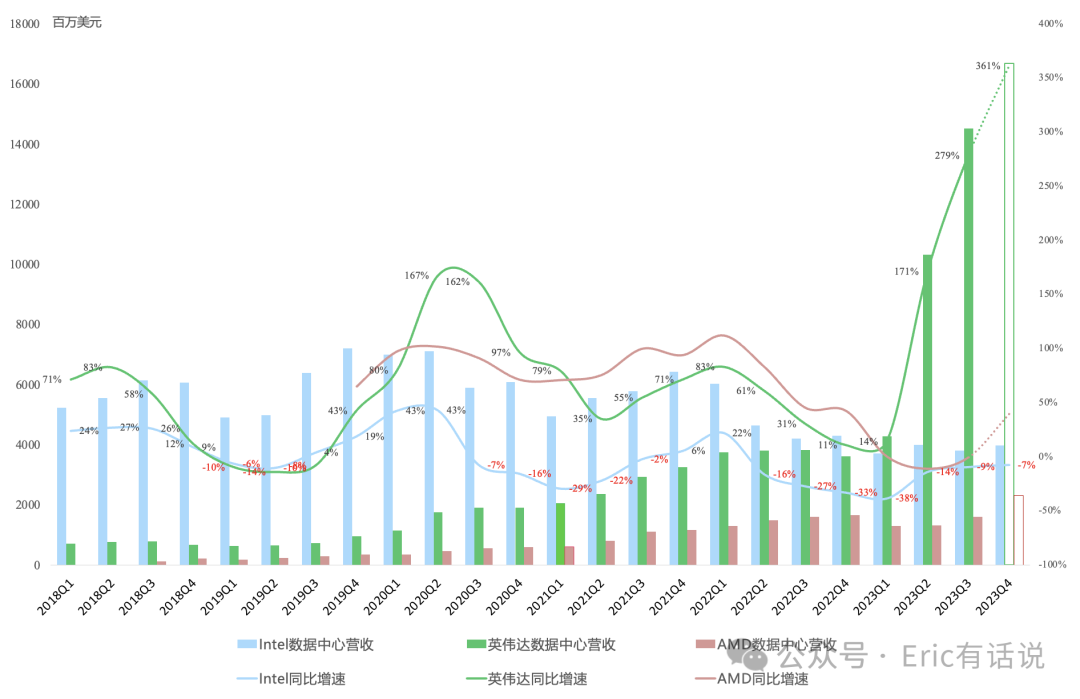

Gaudi 3今年将发布,Falcon Shores in 2025 on track;Gaudi portfolio pipeline for 2024环比两位数增长,超20亿美元;预计Q1数据中心营收环比下滑两位数,AMD与Intel的数据中心营收差距将被进一步拉近,2024年AMD有机会反超Intel;

NEX营收14.71亿美元,同比下滑29%,连续7个季度同比下滑,环比增长1%;经营亏损1200万美元;边缘、网络市场复苏,电信市场持续疲软,边缘推理软件层OpenVINO adoption环比增长60%;预计2024年NEX业务逐季增长,下半年营收大于上半年;

IFS营收2.91亿美元,同比下滑9%,环比下滑6%;经营亏损1.13亿美元,连续8个季度亏损;

传统封装业务同比增长63%;本季度拿下国防部和政府订单;与联电合作12nm,瞄准手机、通讯、网络市场,与上季度宣布的Tower合作65nm类似;截至目前有超75家客户测试片流片,超50款测试片在2024-2025年流片,75%是18A工艺;

截至目前先进封装有5个客户,预计2025年贡献营收;life time deal value超100亿美元,同比翻倍;2月21日开首个Foundary Day;预计Q1 IFS营收会大幅下滑,因出售IMS业务;

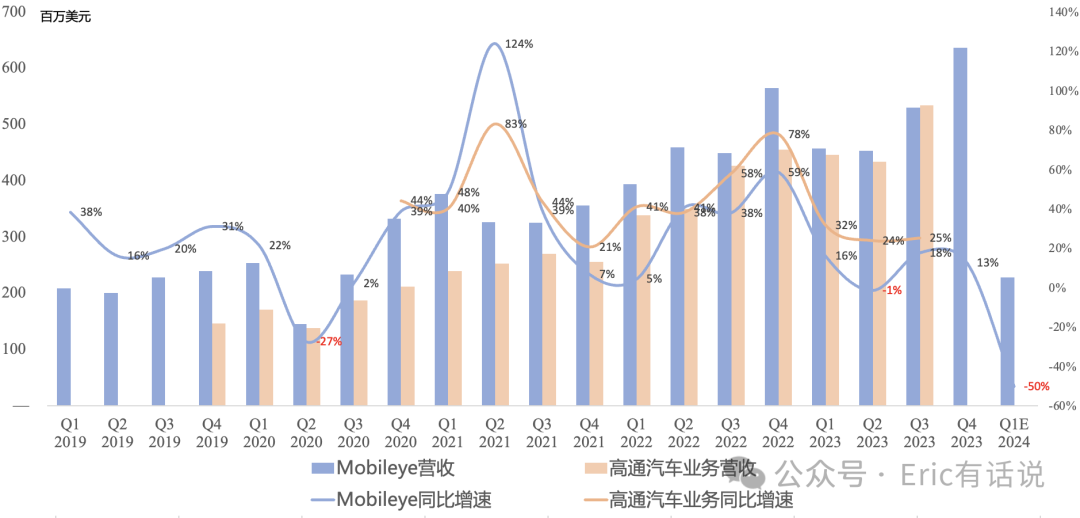

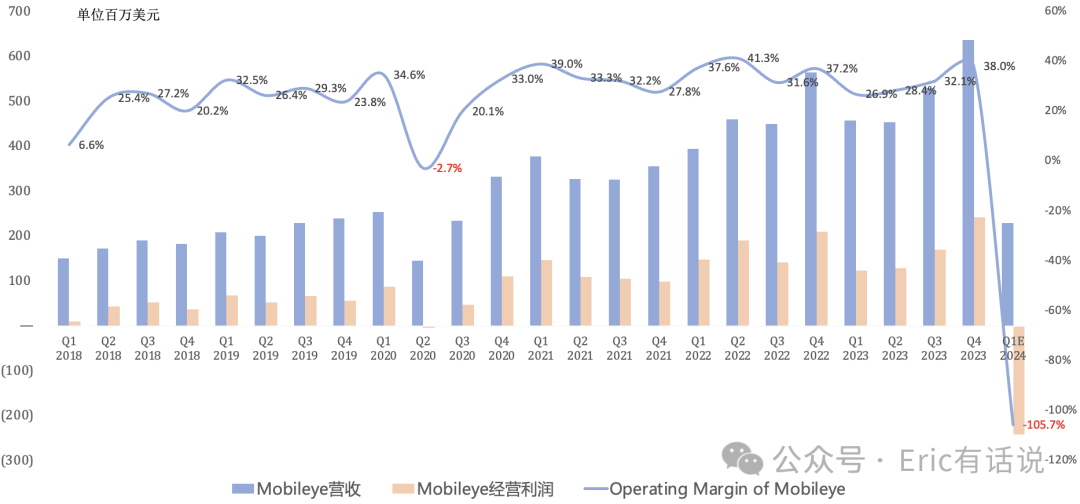

Mobileye营收6.37亿美元,同比增长13%,环比增长20%;经营利润2.42亿美元,同比增长15%,环比增长42%;营收体量或再次被高通超越;下季度营收预计同比下滑50%,同时经营亏损或超过营收,这便是Mobileye的开年暴雷;预计Mobileye 2024全年营收下滑6%-12%,design wins价值70亿美元;

会议纪要要点:

预计Q1营收中值127亿美元,同比增长8%,环比下滑18%,受Mobileye、PSG、IFS业务拖累,服务器、边缘产品还行;经营利润转亏,GAAP净亏损11亿美元;管理层预计后续营收、EPS逐季回暖;

Intel 3 manufacture ready in 2024Q4;Sierra Forest(E-cores clouds)/Granite Rapids(P-cores enterprise) 2024H1;Intel 20A Arrow Lake manufacture ready in 2024,Intel 18A manufacture ready in 2024H2;Clearwater Forest(GAA 18A E-cores server)/Panther Lake(18A client)in 2025 on track ;

长期目标毛利率60%,经营利润率40%保持不变;

IFS 2030年目标是成为全球第二大晶圆代工厂;第一台HighNA EUV已经装在Oregon Fab,瞄准18A以下工艺;

预计2024年capex占营收mid-30s;

预计2024年净利润同比增长,自由现金流打平;

总的来说,Intel这份财报仍靠PC维持颜面,PC贡献了Intel营收的57%、经营利润的112%;但现阶段PC越来越朝着令人担忧的方向演绎:复苏只是库存正常化的结果,而不是需求猛增。近期传言的Win12或跳票到2025年也是个坏消息。至于AIPC,本身就是Intel自己的营销。

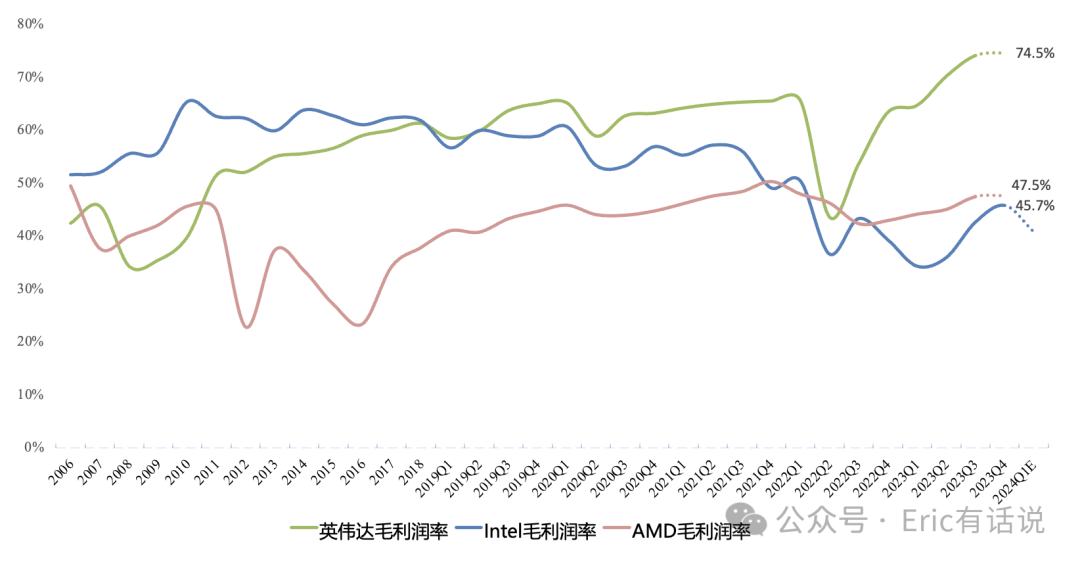

这些年太多投资者被Pat画的饼所“欺骗”,Pat越来越像曼联的滕哈格。Intel这么多年来的多元化战略被击溃,PC占比回到2016年水平,Intel今年数据中心营收大概率会被AMD反超,而Pat仍沉溺在IDM2.0幻想中。

长期跟踪Intel的小伙伴都对这次财报暴雷有预期,但没想到会带崩整个半导体板块的情绪,当然也跟近期涨势较多有关。现在比较担心AMD的财报,倒不是AMD本身业绩的问题,更多是市场的预期会不会过高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马虎恶魔号·2024-01-27当王思聪的服务器选择AMD的时候,就证明英特尔 已经穷途末路了点赞举报

- 蜡炬成灰·2024-01-29PC救救我,别再搞事了!点赞举报