特斯拉还得崩!

昨日美股盘后,特斯拉发布了四季报,相当惨烈!

与分析师预期相比,营收、盈利全部逊于预期:

财报发布之后,特斯拉盘后股价大跌6%:

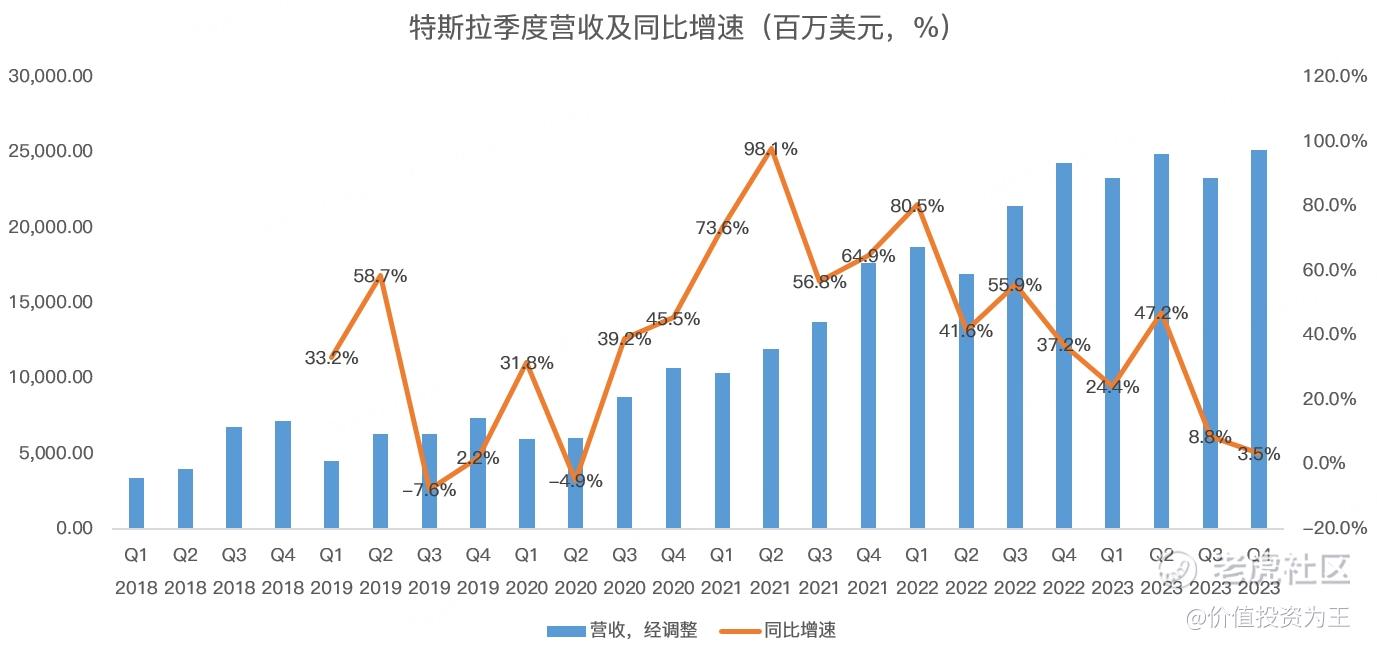

具体来看,特斯拉四季度营收251.67亿美元,同比仅增长3.5%,创3年来最低增速,不及分析师预期的258.7亿:

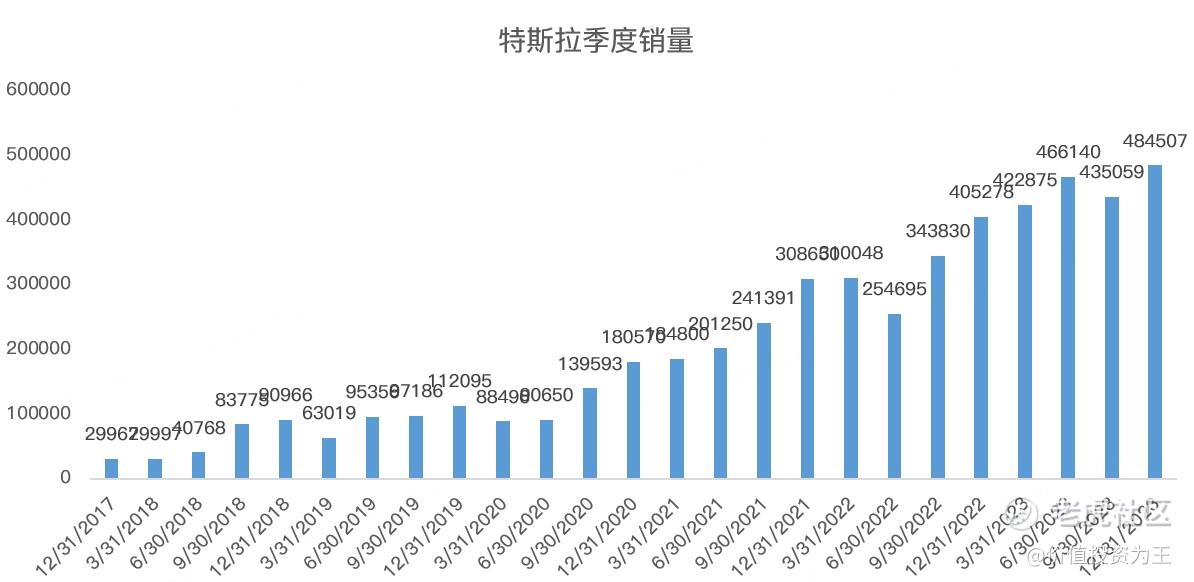

营收增速放缓的背后是新能源汽车市场竞争格局恶化,从销量上看,特斯拉四季度交付484507辆,同比增长19.5%,单季销量创历史新高:

但是,销量的增长是用降价带来的,四季度特斯拉单车收入4.45万美元,较2022年四季度下滑15.4%:

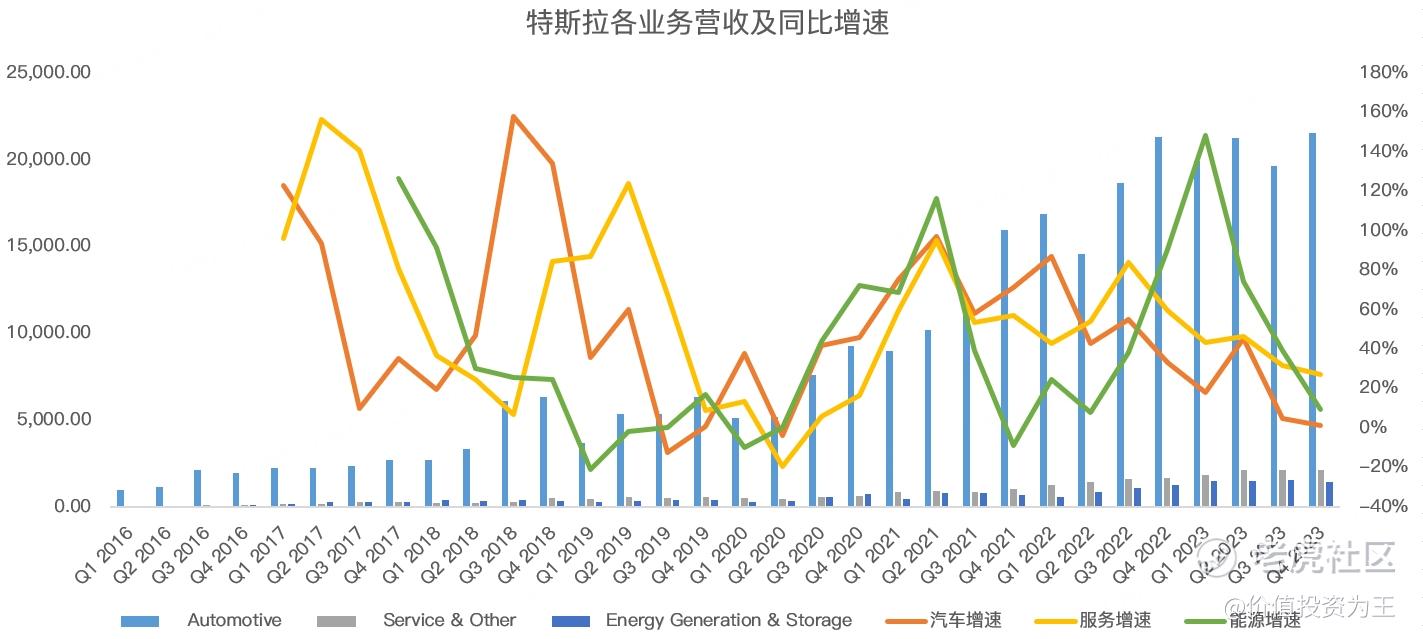

因此,特斯拉四季度汽车收入只有215.6亿美元,同比仅增长1.2%:

除了汽车业务外,能源收入在四季度大幅放缓,营收14.38亿美元,同比仅增长9.8%,管理层称高利率抑制了该业务增长。服务业务四季度为21.66亿,同比增长27.3%,增速亦有所放缓。

虽然公司称2024年能源业务增速将超过汽车,但这块业务的护城河太窄,在资本市场拿的估值也很低,并不是特斯拉的未来所在。

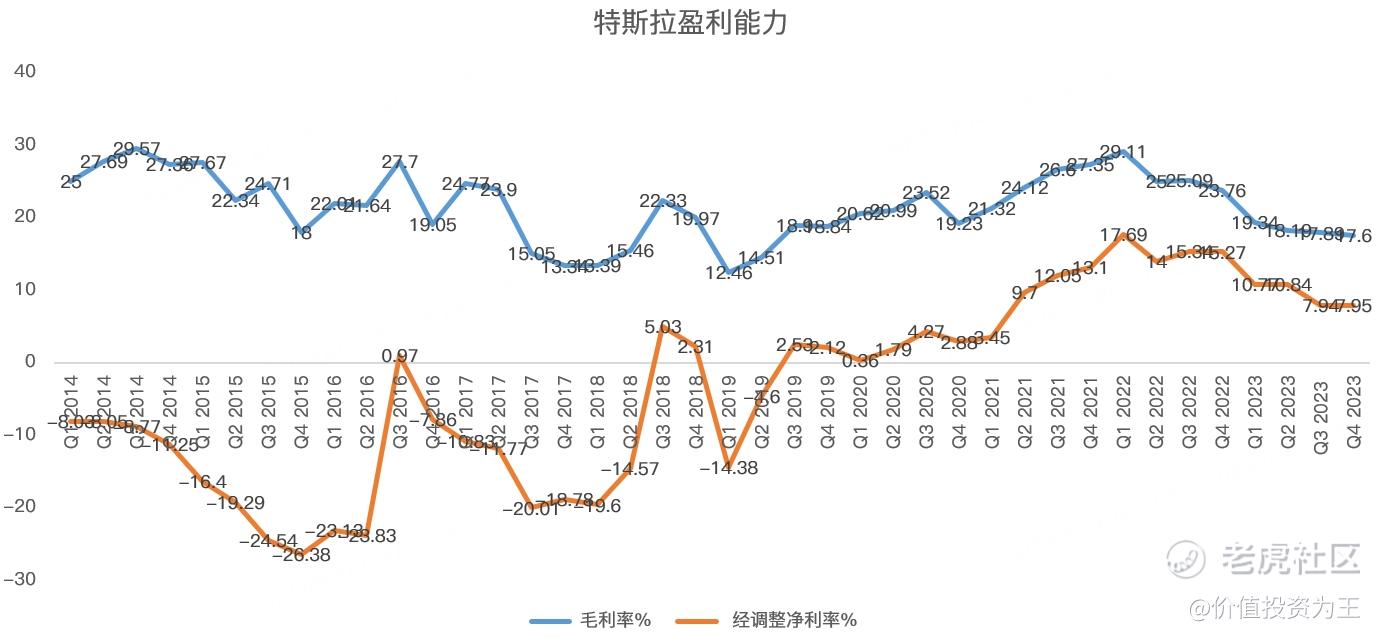

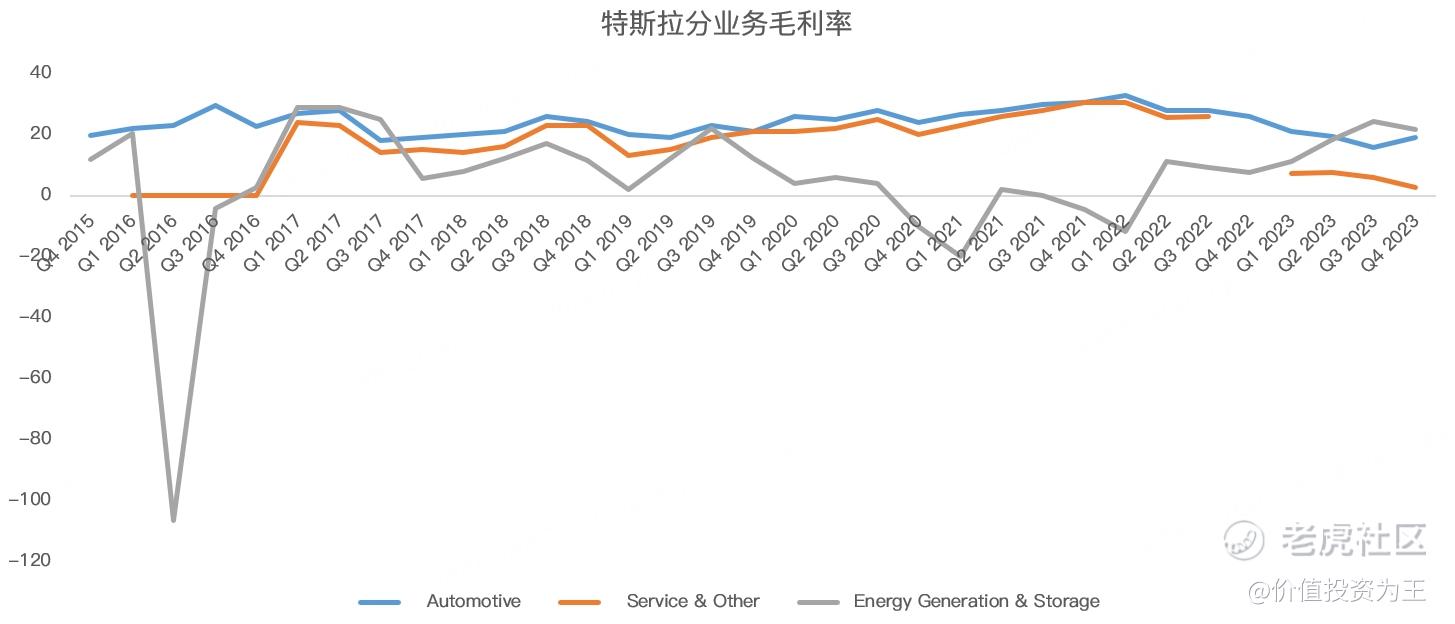

汽车竞争加剧不仅降低了收入增速,盈利能力也在恶化,四季度,特斯拉整体毛利率为17.6%,较2022年同期下滑6个百分点:

分业务看,汽车毛利率四季度为18.9%,较2022年同期大幅下滑7个百分点;服务业务毛利率为2.7%,低的可伶;能源业务毛利率21.8%,是盈利最强的业务,可惜,这项业务根本撑不起特斯拉接近80倍的市盈率:

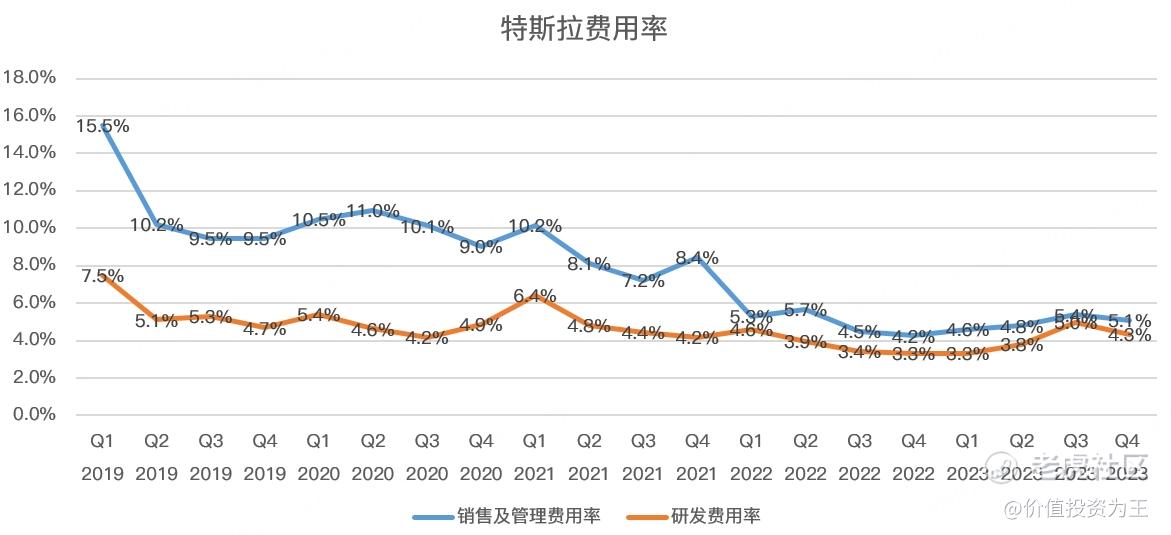

除了毛利率下滑之外,特斯拉四季度的费用率也有所提升,销售及管理费用率由2022年同期的4.2%提升至5.1%,研发费用率由3.3%提升至4.3%:

费用率的提升主要是特斯拉加大促销力度,研发成本比较刚性,无论是自动驾驶还是新车型都需要源源不断的投入,在这种情况下,营收增速下滑,费用率也会有所提升。

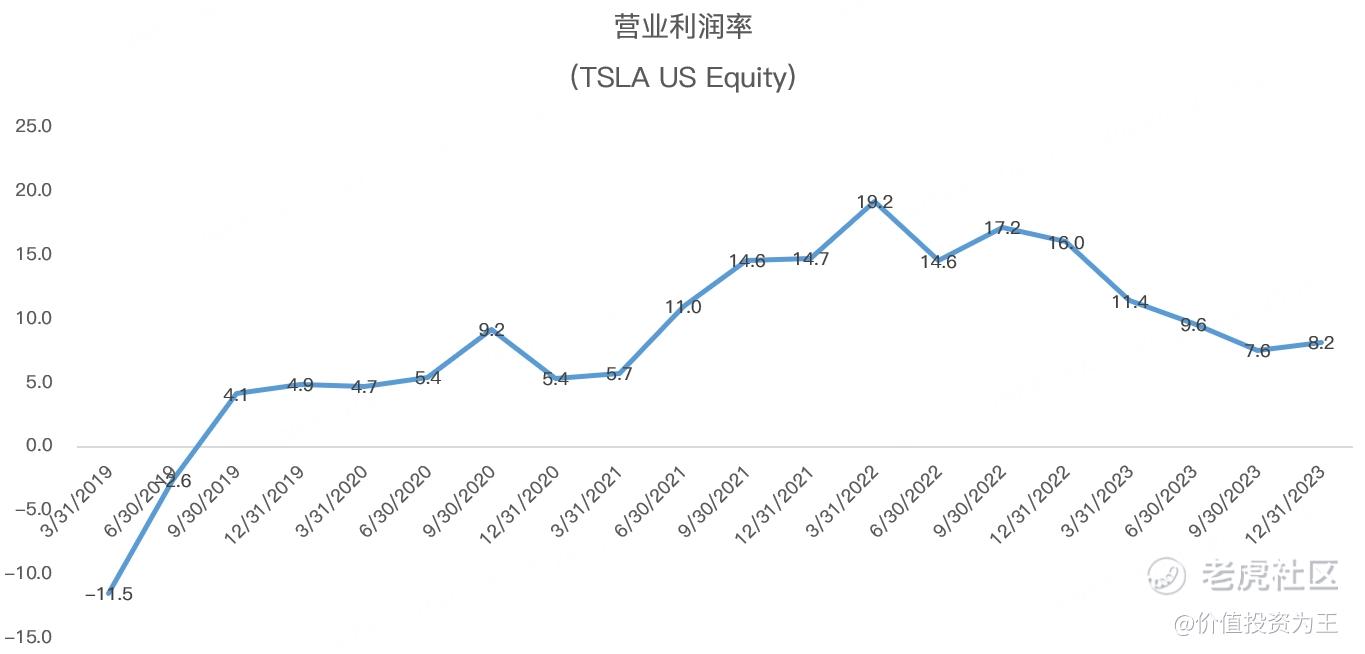

毛利率和费用率提升之下,特斯拉四季度的营业利润率为8.2%,较2022年同期大幅下降,但环比去年三季度有所回升:

令人悲观的是,管理层预计2024年的汽车增速将低于2023年,也并未提及2024年的目标,虽然马斯克认为2025年下半年将推出的大众车型,拥有革命式的变化,也将带动特斯拉新一轮高增长,但这个时间点还是有点遥远,考虑到汽车量产时间,特斯拉恢复高增可能要到2026年了。

至于机器人业务,现在根本不是大规模应用的时刻,无论是机器人的能力还是成本,都不具备大规模应用条件,只能在AI爆火的情况下提供想象力而已!

自动驾驶技术同样如此,虽然没有人怀疑特斯拉在该领域的领先优势,但能否把技术优势转为收入,还要面临汽车竞争的风险,必须得先卖车,然后才能技术变现,但,2024年的新能源市场竞争肯定要比2023年更加激烈,如果自动驾驶技术和其他汽车厂商之间不存在代际差异,特斯拉引以为傲的FSD也未必能带领特斯拉突围!

说到底,新能源汽车还是汽车,还是逃脱不了燃油车激烈竞争的厄运,这点在特斯拉三季报时我已经说过,详见这篇文章《特斯拉,终究还是该死的汽车厂!》。

最后,引人关注的还是特斯拉的估值,目前的市盈率高达61倍,无论是对比当下的业绩增速,还是2024年的预期,这样的估值水平,怕是很难维持:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

🐂🐂