2. APP实操---如何为期权估值?

虎友,你好

欢迎大家来到期权芝士科普--APP实操第二期,据之前很多虎友反映:很多时候买期权方向赌对了,但是收益很低赚不到钱,有时候还亏钱。

芝士虎想跟大家说的是,有时候期权的涨跌方向和股票的涨跌方向未必是一致的,以买入看涨期权为例,如果股价上涨但是看涨期权的价格还下跌,无非就两个原因,一是delta和gamma收益小于theta带来的时间价值流逝,比如24年1月12号到期的纳指100ETF看涨期权,虽然当日标的价格上涨0.12%,但是看涨期权价格基本都是下跌的。

对于这种情况,芝士虎建议大家,对于接近到期日的期权,时间价值会呈现加速衰减的态势,所以如果预期股价变动幅度不大,大家就尽量避免做买方。

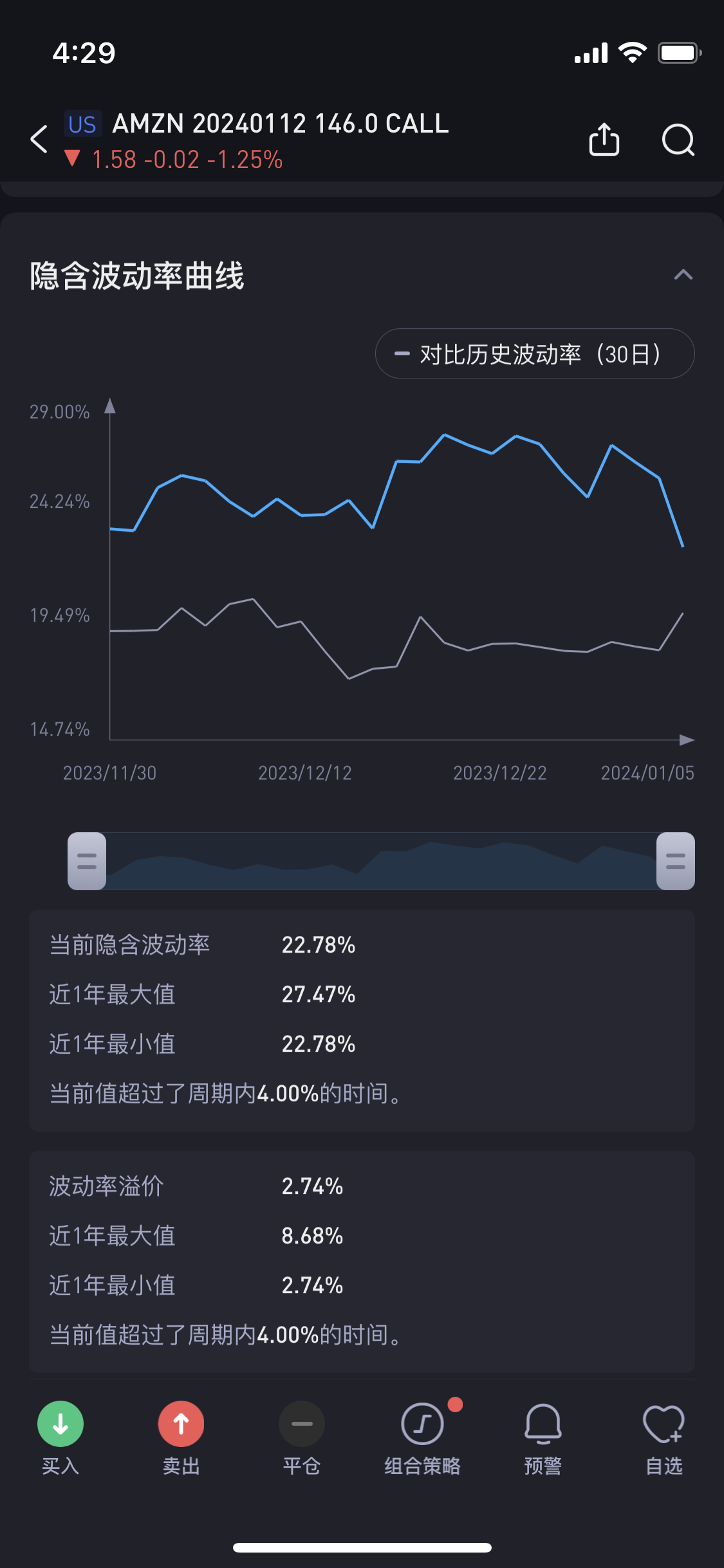

另外一个原因就是波动率下降,即IV crash,导致期权价格也随之下降,比如亚马逊24年1月12日到期的执行价为146美元的看涨期权,当日亚马逊股价上涨0.46%,而该期权下跌1.25%,主要是该期权的隐含波动率从25.65%下降到了22.78%。

而出现这种问题的根本原因就是你的期权买贵了,问题来了,如何才能知道买入的期权是不是买贵了呢?这就涉及到期权的估值了。

本期芝士虎将给大家介绍如何用APP给自己手中的期权估值。

由于期权的价格除了受到期日,执行价以及利率影响之外,还受波动率的影响,波动率越大,期权的价格越高,与此同时估值偏离也就越大,我们买入期权之后就越有可能出现方向对了但是期权亏钱的情况。

所以给期权估值的核心就是比较波动率的偏离度,如果隐含波动率和历史波动率偏离过大,期权就有可能高估或者低估,具体来说就是隐含波动率大于历史波动率,期权高估,隐含波动率小于历史波动率,期权低估,如何查看呢?

我们可以打开APP,选择期权链中要查询的期权,点击进入该期权的行情界面,然后下拉,便可以找到该期权的隐含波动率曲线,如果隐波曲线走势远远高于历史波动率曲线,就代表价格高估,反之则低估。

当然,我们也可以利用价格计算的功能,将自己对未来股价和波动率的预测输入计算器,然后APP会自动帮我们测算出未来该期权的理论价值。

综上,当期权价格高估的时候我们最好不要做买方或者是直接做卖方,当期权价格低估的时候则刚好相反。

好了,今天的内容就到这里啦,如果你觉得这篇文章对你有帮助,欢迎点赞转发,你将赢得虎币!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 华尔街幽灵M·2024-05-12只要看标的大波动吧,,期权隐含波动率高,还能再高,。。比如标的大涨大铁。,隐含波动率高一点,你就叫我卖出,。高还有更高啊,大哥点赞举报

- 马到成功1589·2024-05-06学习了,谢谢! [强]点赞举报