目前是小盘新股的天下,中深建业:孖展热度鹤立鸡群,妖气满满的小盘新股!

自从港交所新的系统FINI平台后,港股打新的破发率又开始抬头了,上涨幅度也有限,也没有了9月-11月份动则首日翻倍的新股出现

市面上都把原因归咎于配售结果要等首日公布这一规则的改变上,但我觉得这只是市场在找一个借口罢了!

试想一下,如果这一情况属实的话,受影响的也仅是在暗盘,但新的系统后,新股的首日表现也是不佳,因此不能把原因归咎于配售结果规则的改变

真正的原因,是这半年来,港股打新是小盘股的天下,大盘股的噩梦

而新系统后上来的新股,绝大部分大盘股,因此新股首日表现不佳!

目前有六只新股在招股,其中一支小盘股中深建业的认购热度鹤立鸡群,其他新股公开都还没足额,中深建业公开已经直接超购接近9倍

因此今天来分析下中深建业 $中深建业(02503)$

一、公司是干什么的

中深建业是一家私营总承包建筑企业,主要担任建设项目的总承包商或分包商,为客户提供专业而全面的施工服务。一般而言,公司负责建设项目的整体协调及管理,包括制定工作计划、招聘人手、租用设备及机械、采购建筑原材料、监控质量及施工进度。

自2017年成立以来,公司专攻广东省的市政公用工程,成功于广东省建立稳固立脚点,并已逐步将足迹从广东省扩展至河南省、四川省、福建省、湖北省、浙江省及新疆维吾尔自治区。

总的来讲,是一家深耕于广东且向其他省份扩张的建筑总承包商!

二、公司基本面如何?

市面上都说小盘新股不看基本面,其实这句话仅对了一半

正确的观点应该是:小盘股对基本面的依赖没有大盘股大,小盘新股基本面数据以稳且不能太差为主

设想一下,如果一家小盘股基本面实在是烂无可烂,那还有机构或者大散户去拉吗?

我们来看下中深建业的基本面数据如何:

①行业增速稳定

中深建业主要担任建设项目的总承包商或分包商,处在行业中游位置,以中深建业深耕的广东省为例,2022年-2027年的复合年增长率约为8.7%

行业增速依然是呈稳定增长的态势,行业内的公司大概率也以稳定增长为主

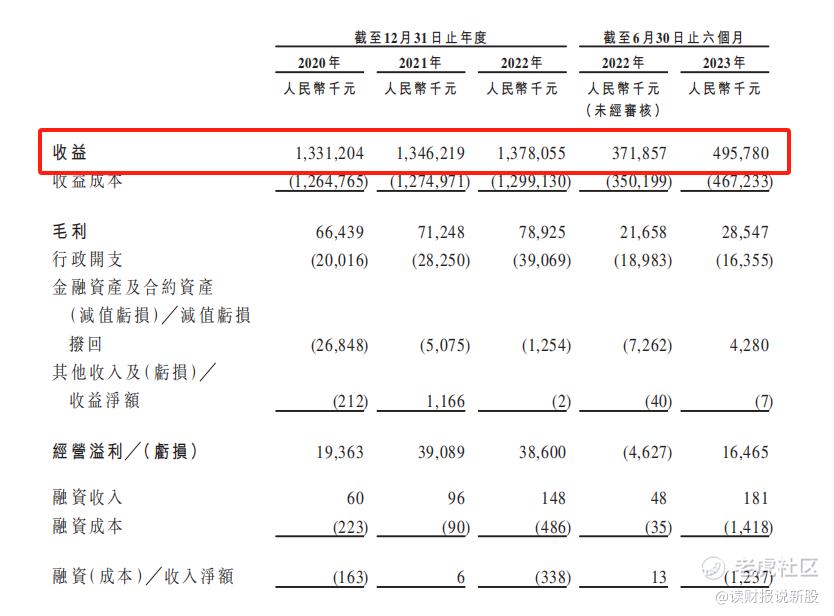

②公司收入稳定

受益于行业的持续发展,近年来,公司营收保持稳中向好。于2020年、2021年、2022年以及2023年上半年,公司收益分别为13.31亿元、13.46亿元、13.78亿元及4.96亿元。

从收入上来看,公司的收入虽然增速不高,但始终处在稳增长的态势中,因此,对于小盘新股来看,中深建业算是基本面不错的新股了!

三、公司的打新价值如何:妖性满满

小盘新股只要基本面不差就行,重点分析放在打新套路上能不能出妖,而这方面,中深可谓是妖性满满

① 小盘新股(市值8亿以下)胜率超高!

就像开头说的,目前港股打新是小盘新股的天下,大盘新股的噩梦

FINI新系统后,上市的大部分都是中盘和大盘新股,因此表现不佳,而唯一的一只小盘新股泛远国际首日收盘涨11.11%

在新系统之前,我发现那些首日接近翻倍或者已经翻倍的新股,无一不是招股市值不超8亿的小盘股

比如:华视集团首日涨56%、喜相逢集团暗盘翻倍、首日涨50%、迈越科技首日涨38%.......

中深建业这次招股定价极具艺术,直接一口定价5.15亿港元,直接是挑着主板5亿门槛来定价的,没有设置上下限区间,属于小盘新股,胜率超高!

② 保荐人专出妖股

此次保荐人为汇富融资,历史保荐项目专出妖股,且为小盘新股为主

我发现汇富保荐的新股,只要市值低于8亿的,暴涨的概率大,但市值大于8亿的,暴跌概率大

如上图,智欣集团招股市值大于8亿,首日暴跌29%,而英文新股和坤集团招股市值均小于8亿,两只新股首日均大涨,特别是坤集团,首日直接翻倍!!

③ 承销商少,货源抢手

此次中深的承销团仅有三家,基本是今年以来承销团最少的一只新股了

承销团多的话,意味着发行的新股不受欢迎,要靠N多的承销团卖命分销出去

而承销团少的话,说明发行的新股非常抢手,出妖的概率大!

四、申购建议

通过上面的分析,由于中深建业是卡位主板门槛的小盘股,而其基本面数据稳定,而打新套路满满、妖性满满,打新方面全都是容易出妖股的性质

因此,我选择了融资申购,仅供参考

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。