联邦快递不及预期,是消费疲软,还是Temu低价打崩市场定价?

$联邦快递(FDX)$ 盘后大跌近10%,因其截止至11月30日的Q2财报不及预期,且将下个季度的指引下调。由于投资者会观察物流企业的业绩来预测全球宏观经济环境,尤其是商业活动的繁荣程度,因此这可能也会成为重要的风向标。

公司下调预期,也意味着在年底的节假日期间(感恩节到圣诞节新年期间)的消费可能没有想象中那么好。但是,公司自己本身有没有遇到亟需转变的问题呢?

投资要点

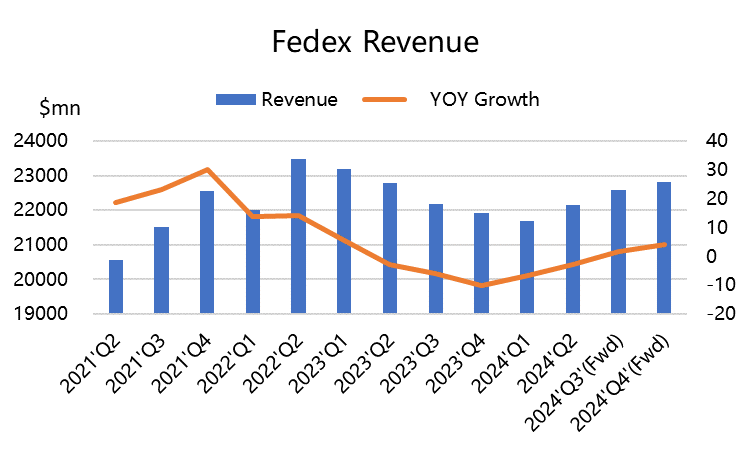

一、公司对业绩不佳的总结,是需求不足。不仅是截止到11月底的Q2业绩不佳,而且还调低了2024年的整体预期,意味着经济活动的“萎缩”。Fedex过去5个季度收入连续下滑,以及快递单量连续9个季度下滑的趋势看,的确在物流上表现出“紧缩开支”的现象。

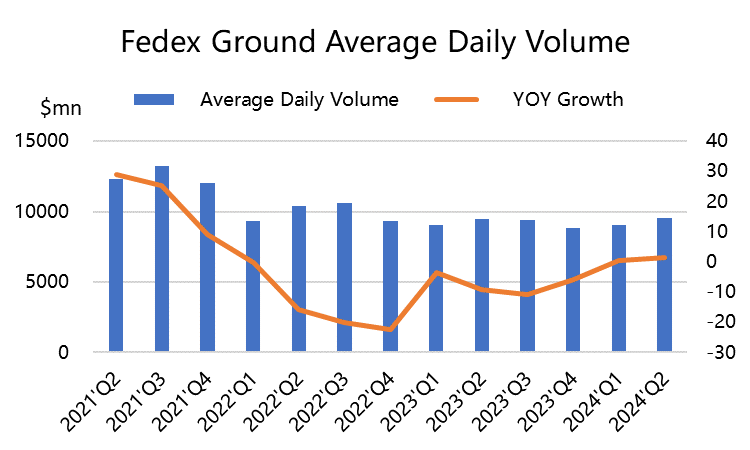

二、消费者从快递转向性价比更高的物流方式。公司的快递单量下降,而航空件更是从2022年中就同比下滑,转而地面运输的单量在过去两个季度企稳。消费者在一定程度上缩减不必要的“高成本”运输,转向价格更低的运输方式。但从宏观面来看,连续的通货膨胀的确让消费者面临生活成本上升问题,但是消费支出其实并没有降低。

三、同业竞争激烈,FedEx可能正在失去市场份额。从三方数据报告,其实2023年的“黑五”购物季,线上的消费同比还增长了6%,在通胀的环境下其实也算非常强势的增长,其中 $亚马逊(AMZN)$ 本身就有强大的物流体系,且在“最后一英里”配送服务中占有优势,而新崛起的低价电商平台Temu $拼多多(PDD)$ 也开始快速占据市场份额,并且因为低价而受到欢迎。

Temu的主要合作配送服务商中就有FedEx,但是 $联合包裹(UPS)$ 的单量更大,这也可能造成FedEx的市场份额下降。

从本季财报中看出,国际快递的日均单量-0.61%,远低于美国国内的-3.52%以及整体的-2.02%,但是低价单的数量显著上升,从而也降低了单价。此外,国际本地业务的单量还录得同比超5%的正增长,这也说明在海外地区快递的需求在回升。

业绩概览

营收为222亿美元,同比下降2.6%,低于市场预期为224亿美元。

调整后的营业利润为14.2亿美元,低于市场预期的14.9亿美元,也低于去年同期的12.1亿美元。营业利润率为6.4%,高于去年同期的5.3%。营业利润率主要是由于公司DRIVE计划的执行以及对服务和营收质量的持续关注。

三大业务板块中

联邦快递地面业务(FedEx Ground)的收入和利润均有所增加,主要是收益改善、成本降低和货量增加。其中每件包裹的成本下降了2%,主要是由于线路费用降低和第一和最后一英里生产率提高。

联邦快递货运业务(FedEx Freight)由于货运量下降,收入下降了3.8%,但是营业利润却有所增加,主要是由于成本的降低及运营效率的提高。

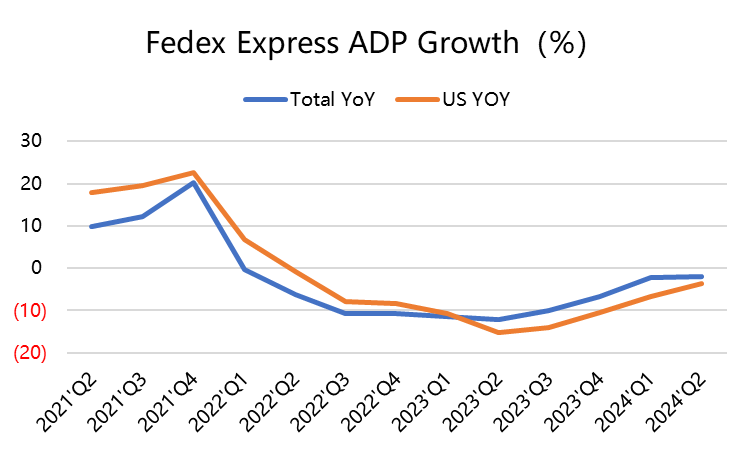

与此同时,最重要的联邦快递快递业务(FedEx Express)的营业收入出现了显著下降(-5.6%),回到了2020年下半年的水平。营收下降是由于货物量下降、燃油附加费减少、需求附加费减少以及向较低收益服务的转变所致。

从展望来看,公司预计在2024财年营收将以个位数比例下降,每股收益为17.00至18.50美元,低于市场预期的18.22美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 富銀國際·2023-12-22不行了点赞举报