小米Q3:顶流归来?

11月20日港股收盘, $小米集团-W(01810)$ 公布了2023年Q3财报,由于近期小米14的热销,带领公司股价从底部放量大涨,甚至对港股科技板块有一定指引。因此本次的财报也成为市场关注的焦点。

投资亮点

总得来说,Q3营收和利润双双超了市场预期,进一步验证了公司“双品牌战略”的成功以及“东山再起”的势头。

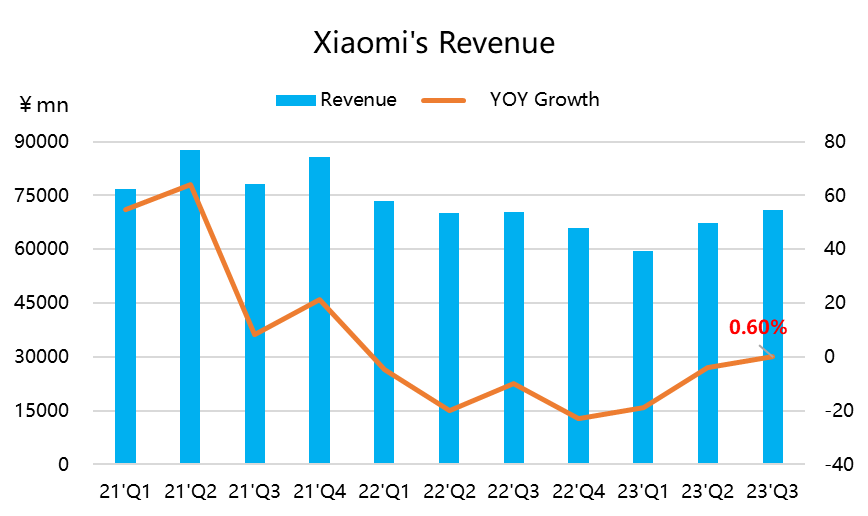

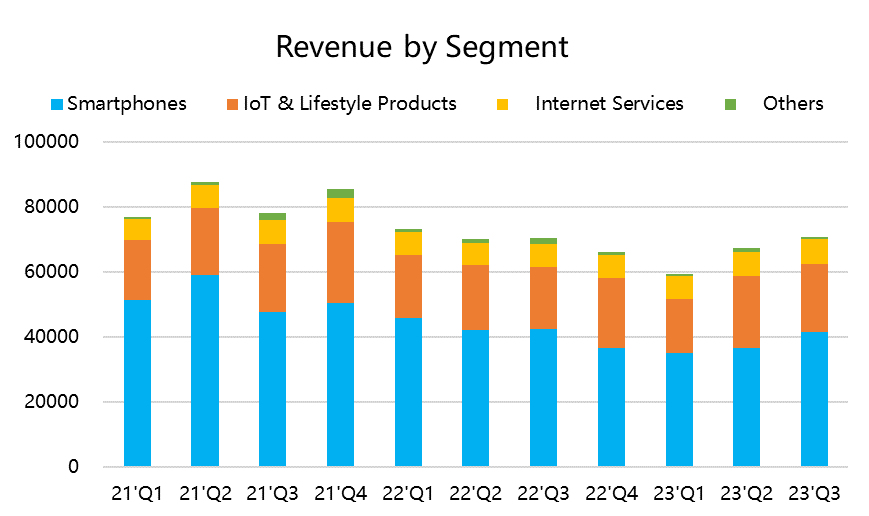

营收再现增长,反转来得毫不意外。本季营收达到708.9亿元,同比增长0.6%,是2021Q4以来首次恢复正增长。智能手机、IOT以及包括广告在内的互联网服务均表现出色。

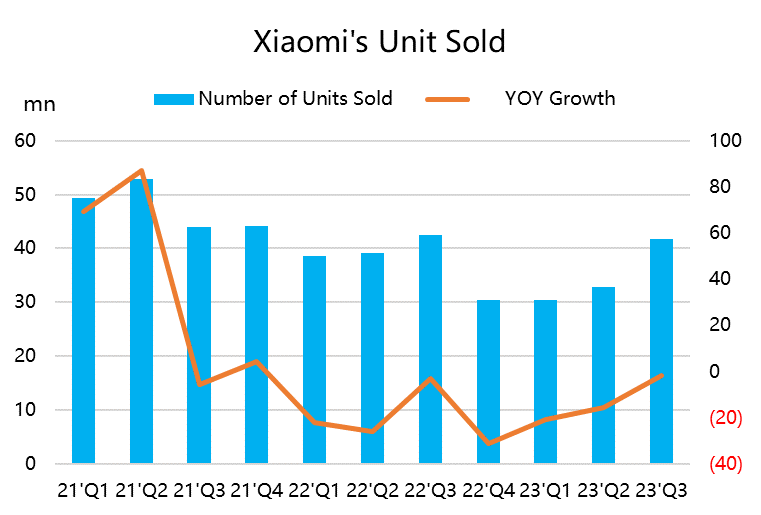

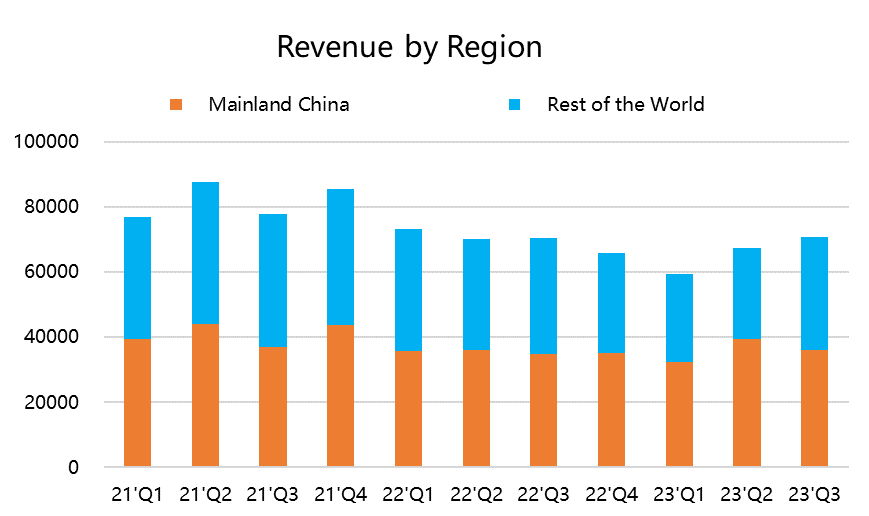

智能手机收入虽下滑,但高于业内平均,且市占率提升,“高端化战略”与“去库存”双管齐下,效果明显,但下季度更值得期待。智能手机整体首日下滑2%,但预期是下滑6%,因此也表现较好,在整体大环境上Q3全球出货量所下滑(-1.1%)的情况下,小米出货量+4.0%,同时市占率达到14.1%(+0.5%)在55个国家列全球第三。平均售价(ASP)由同比减少5.8%,主要是由于拉丁美洲、非洲及中东等ASP较低的新兴市场的出货量强劲增长(一方面也可以去库存),但是中国大陆区的ASP增加(高端化路线)。海外业务占比从去年的45.2%上升至48.9%,虽然印度受限,但是欧洲业务开花,东边不亮西边亮。

同时,小米14目前的畅销程度不言而喻,预计对Q4业绩有更强的提升,因此Q4业绩更值得期待,回归增长并利润抬升几乎没有悬念。

IOT设备再创新高,白电逆势增长,“性价比AI产品”成主流。不得不说IOT业务同比增长8.5%在家电竞争激烈的中国市场是非常难得,也超过市场预期,这也得益于智能大家电的高增长。更重要的是毛利率提升了4.3%,达到了17.8%。其中AIoT平台已链接IoT设备数增值6.99亿部,同比+25.2%。目前越来越重视智能化,消费者对AI性价比的产品选择越来越多,小米的用户群体也能称为日后产生协同效应的关键。

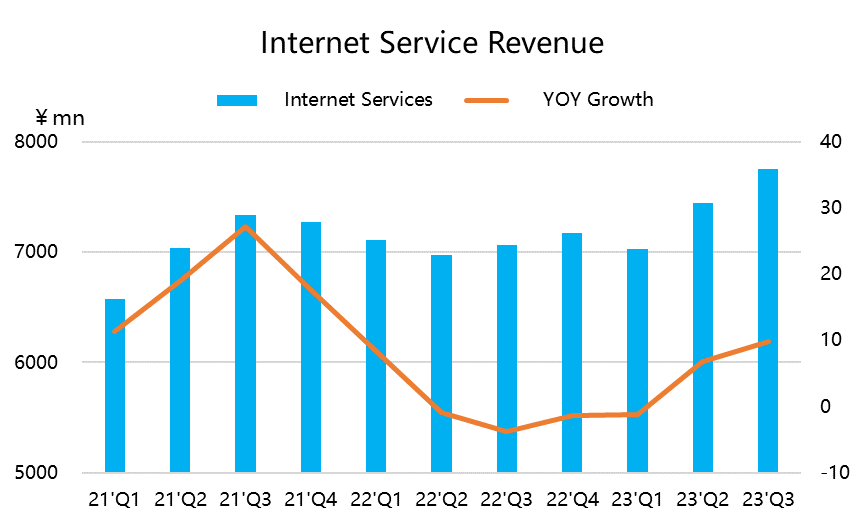

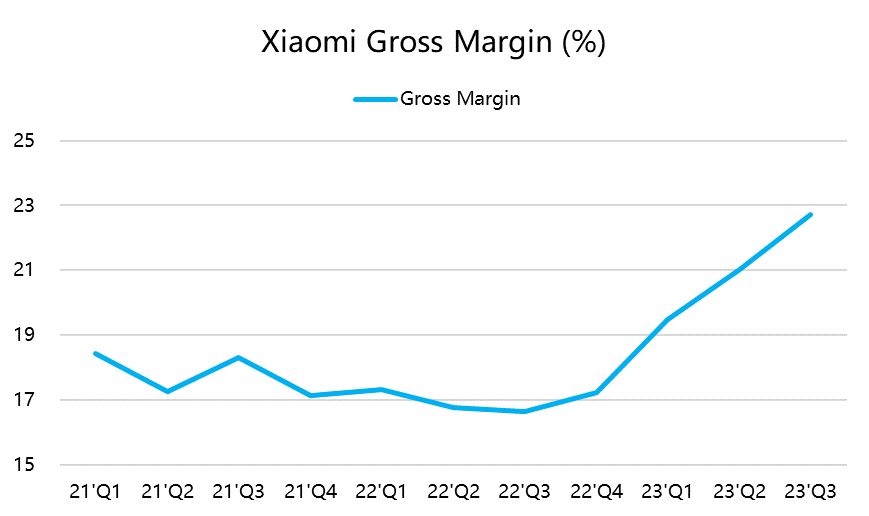

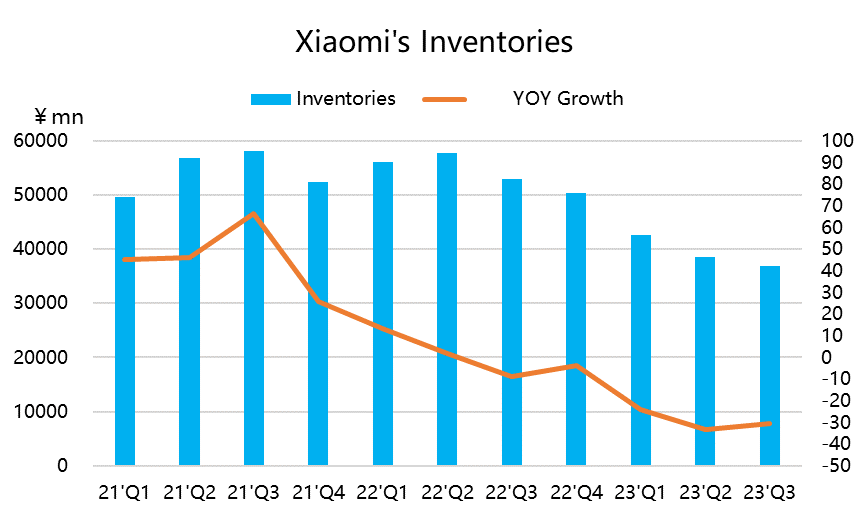

高利润率业务助推公司整体利润率抬升。Q3毛利率上升了7.7个百分点,除了智能手机新的“高端化路线”的效果,更重要的是高利润业务占比的提升,比如互联网服务的收入提升9.7%,超预期3.5%,主要是广告的助推,毛利率也达到74.4%,提升了2.3%。广告业务精细化运营,整体收入达到54亿元,创历史新高。游戏收入也达到11亿元,同比增长56%。此外,本季度的库存下降30%,达到了11个月新低。整体互联网服务业务保持长期增长。

净利润达到59.9亿元,还算上了17亿的造车费用。三大费用较为节制,经调整的净利润同比增长180%,环比增长16.5%达到了60亿元,同时,现金储备充足,达到1276亿元,自由现金流56.6亿元,这也为造车提供了强有力的保障。财报中没有透露过多汽车的项目,预计电话会中会有相关介绍。

估值上看,算上Q3财报的数据,小米利润倍数PE已经回到22倍左右;过去12个月的EV/EBITDA下降至15倍左右,均低于过去5年的平均值。

业绩概览

收入端

营收1546亿元,同比增长10%,与市场预期基本持平1520亿元,同比增速与上季度持平;

其中,智能手机收入416.49亿元,同比下滑2%,高于市场预期的411.83亿元,主要是由于平均售价(ASP)有所下降;

但是IoT与生活消费产品收入206.73亿元,同比增加8.5%,高于市场预期的204.18亿元;

互联网服务营收77.56亿元,同比增长9.7%,高于市场预期的75.99亿元;其中广告业务收入54亿元,同比增长15.7%;其他收入8.17亿元。

利润端

毛利率22.72%,高于市场预期的21.41%,主要是高毛利的服务业务增速较快。同时,智能手机业务的毛利率为16.6%,同比提升7.7个百分点。

整体存货为368亿元,同比下降30.5%,是11个季度以来新低。

调整后的净利润为59.9亿元,同比增长182.9%,高于市场预期的46.5亿元。注意,这个利润是包含了造车业务的17亿的费用,而小米汽车照片已经曝光,从外形来看市场评价较好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

一直都觉的小米的手机越做越差

Q3营收和利润双双超了市场预期,这才是打动股东的点

估计小米汽车出来之后,股价会再次起飞

K线走势是真的好,可以进行右侧交易