理想2023年Q3财报解读—数据依然很理想,终于有对手了

刚刚 $理想汽车(LI)$ 披露了2023年第三季度财报,理想早已站稳新势力老大地位,而且表现非常稳健,可以说前进路上基本没有像样的对手,连续N个季度交付第一,连续5个季度盈利。10月份华为携带新款问界M7卷土而归,这个时候理想才有了像样的对手,先来看看财报概况:

$理想汽车-W(02015)$ 2023年第三季度营收为346.8亿元,同比增长271.2%,环比增长21%。净利润为28.1亿元,而2022年第三季度净亏损16.5亿元,环比增长21.8%。Non-GAAP净利润为34.7亿元,而2022年第三季度净亏损12.4亿元 ,环比增长27.1%。市场担心的毛利率22%,环比还增长了2%。整体财报数据又是超出了市场预期。

理想最近几个季度财报都非常稳健,之前财报分析里面已经都包括了我对理想的看法,有兴趣的朋友可以看看之前的财报解读!

一、财报整体情况

1.营收方面--增速高达271%,下个季度增速开始减小

理想2023年三季度营收346.79亿元,同比增长271.2%,增速连续2个月季度超过200%。车单价31.9万元,相比Q1有所下降,主要是L7卖得多,不过理想恐怖式的200%+的增速,下个季度开始就会趋于正常水平了,根据财报指引下个季度营收增速在120%左右。

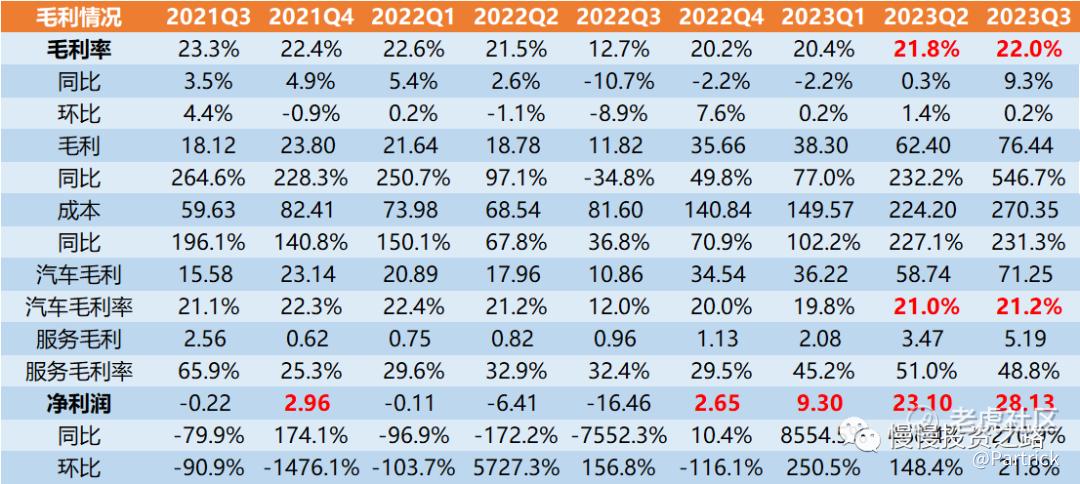

2.毛利方面--降价对毛利影响有限

理想2023年第三季度实现毛利76.44亿元,毛利率22.0%,环比增长0.2%。三季度理想也是被迫跟着变相降价,从毛利率来看,影响不是很大,这应该是超预期的地方,说明理想成本还是控制得非常好。

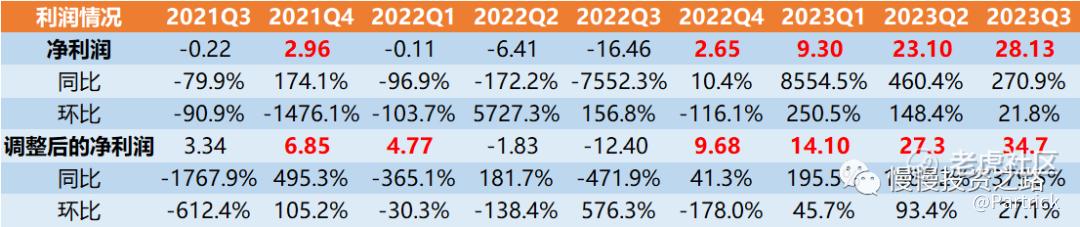

3.净利润方面--年净利润破百亿不是梦

净利润是理想相比其他车企最优秀的地方。本季度理想调整后的净利润高达34.7亿元,去年同期是亏损,今年全年理想调整后的净利润有望达到百亿,对比其他车企亏损百亿。

4.费用方面

理想2023年第三季度,总费用53.05亿,同比增长60.2%,研发费用增长56.1%,销售费用增长68.5%。理想收入增长270%,费用对应只增长60%,费用控制理想也是一流了。

二、2023年四季度指引

理想预计2023年第四季度车辆交付量为125000辆至128000辆,同比增长169.9%至176.3%。收入总额为384.6亿元至393.8亿元同比增长117.9%至123.1%。也就是下个季度理想收入增速会低于200%了。

今年10月理想共交付了40422辆新能源汽车,按照指引11,12月理想交付量大概是84578~87578辆,也就是月均42289~43789辆,这个指引仍然还是比较保守,不过在有问界M7的情况下,这个数据也算漂亮了,Q3实际交付量再次超过指引上限,对比理想之前的季度指引,基本都是超出指引上限的,所以Q4还是很有希望超过这个指引。

三、理想股价看法

Q2的时候理想股价已经创了新高了,后面因为华为问界的热度,回调了一阵,今日收盘价154.9港币,对应市值3287亿元。理想已经稳定盈利,理论上可以通过PE来估值,按照最简单的forward PE方式计算的化,前3季度理想调整后的净利润已经有76亿,全年100亿应该是很轻松的,按照当前的股价,forward PE=3287*0.93/100=30.5,对应100%+的增速,这个估值显然算便宜。

理想的单车净利润大概是:34.7亿/105108 ≈3万台,这里算的是本季度的,交付量越高,成本成本越低,理论上单车利润会越高。这里暂时以本季度单车利润估算。

目前理想月交付量4.2万辆,保守情况下,2024年交付量按平均4万+辆/每月一年就是50万辆,净利润对应150亿元,按今天收盘价154.9港币,3287亿市值,对应就是20倍PE,也算便宜,不同交付量下PE如下:

最后李想之前目标是2025年交付量达到160万辆,如果该目标达成,那么按当前股价理想PE只有6,也显然是极度低估的,按理想这种增速,给个30倍PE算合理,所以理想股价未来能到多少取决于去交付量能否达到预期,以及单车利润能否维持。如果能达到的话,160万的年交付量,按30倍PE的化,理想股价还有5倍的区间。

四、理想个人看法

理想财报数据确实能挑剔得不多,特别是和其他车企对比起来,对于理想的观点我也一直基本没变过,理想一直是电动车新势力里面绝对的各科成绩都很好的优等生。详细的观点可以见之前的财报。

对于理想未来我觉得有两个看点:1.发布纯电后的理想;2.与华为的竞争。最近理想的纯电MPV车型MEGA部分照片流出后,开始舆论一个声音:“真丑”,但后面KOL纷纷站出来说话,然后舆论声音变成:“真香”,足以说明品牌的重要性,如果是别的车企做成这个样子估计肯定会被说成丑爆了。个人觉得即将发布的纯电MEGA,仍然会把理想的辨识度,品牌影响力再拉高。对于明年的L6和纯电车型则决定了理想未来的增速,目前L789三款车型,每个月交付量4万多点,要达到80万和160万的目标,L6+MEGA+纯电新车型每个月要贡献足够多的交付量,也就是要考验理想在纯电方面的水平。

对于与华为的竞争,首先说结论,我觉得不用太悲观。华为是个强大的对手没错,但是不要把理想想得太脆弱,用《反脆弱》里面的话说就是杀不死我的,终将会使我变得更强大。华为的出现,会加速竞争,但不会打垮理想。想想理想卖了多久的车,华为多久。制裁前华为在手机市场算是非常厉害的,即使是制裁前苹果也过得好好的,OV小米也不算很差。Mate60出来虽然很火,但小米14也很火,所以永远不要神化一个公司,我觉得目前国内我们还没有一个什么都能做到TOP1的公司,这是违背常理的。

今年还有2个月,10月份理想交付量提前破“4”算是超预期了,按照交付指引,11月和12月仍然是在4万以上,问界可能会破2万,但华为这波热度不可能一直持续,所以理想只要自己不掉链子,加上已经打下的口碑和足够的现金流,理想是有足够的能力去跟华为问界竞争的! @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

论营销,这是理想相对于其他新势力的最大优点,问题在华为面前都不够看的,华为的宣传已经可以和苹果匹敌

技术营销都不如华为,增程最早半年后老大可能就成了华为,接下来就是华为在增程领域遥遥领先