理想的估值很低了,但未来的关键看2点!

刚刚,理想发布了三季报,业绩优秀!

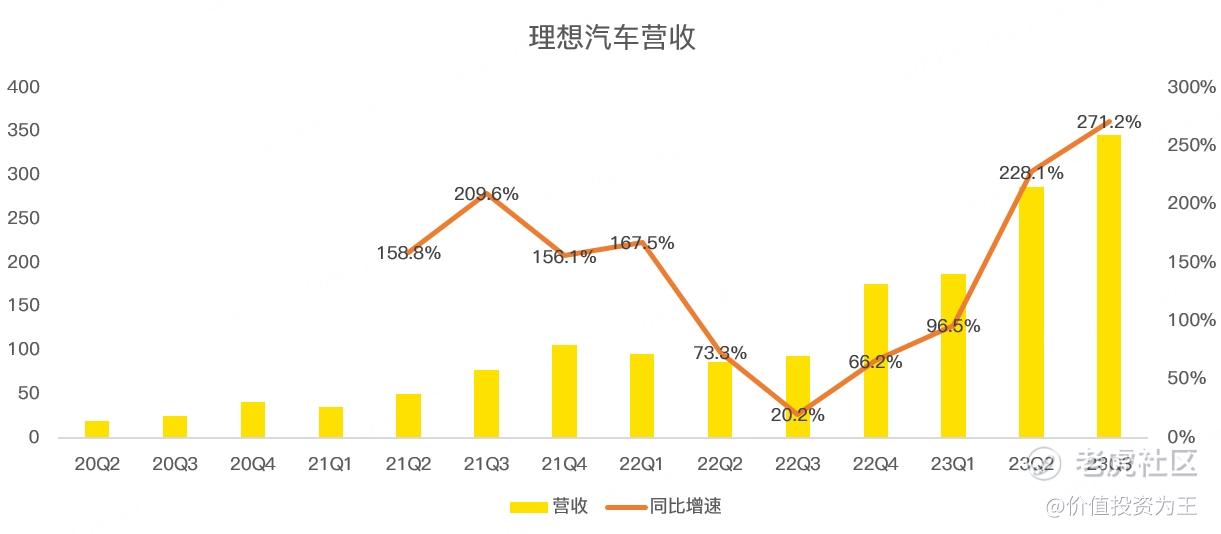

具体来看,三季度营收346.8亿人民币,同比暴增271.2%,超过分析师预期的337.4亿:

营收暴增主要是汽车销售火爆,三季度合计销售105108辆,同比大增286%:

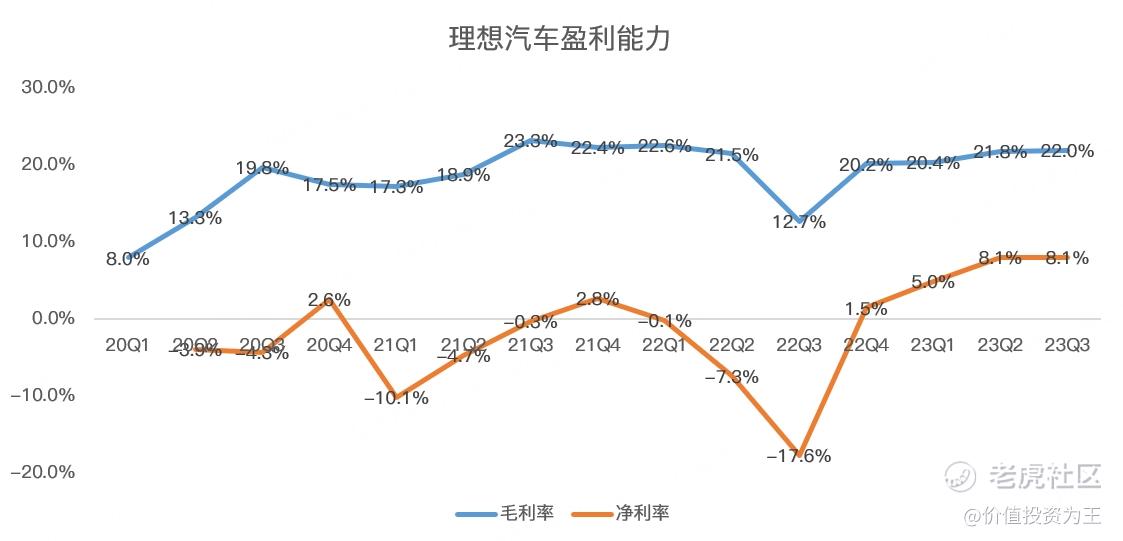

在销量提升带来规模效应及电池成本下降下,三季度毛利率为22%,环比提升0.2个百分点,净利率持平上个季度,同为8.1%:

8.1%的净利率或许不是理想的终点,传统燃油车丰田的净利率能达到9%,考虑到汽车智能化带来的盈利能力提升,理想还有上升空间。

按照当前的分析师预测,2024年理想的收入将达到1790亿人民币,若净利率保持在8.1%,净利润有望达到145亿,按当前2849亿的市值算,市盈率不过19.6倍。

考虑到理想的增速较高,这样的估值极具安全垫。

但理想股价能否暴涨并不在于估值,而在于纯电车型能否成为爆款,以及在大型增程式SUV竞争激烈之下保持住销量增长势头。

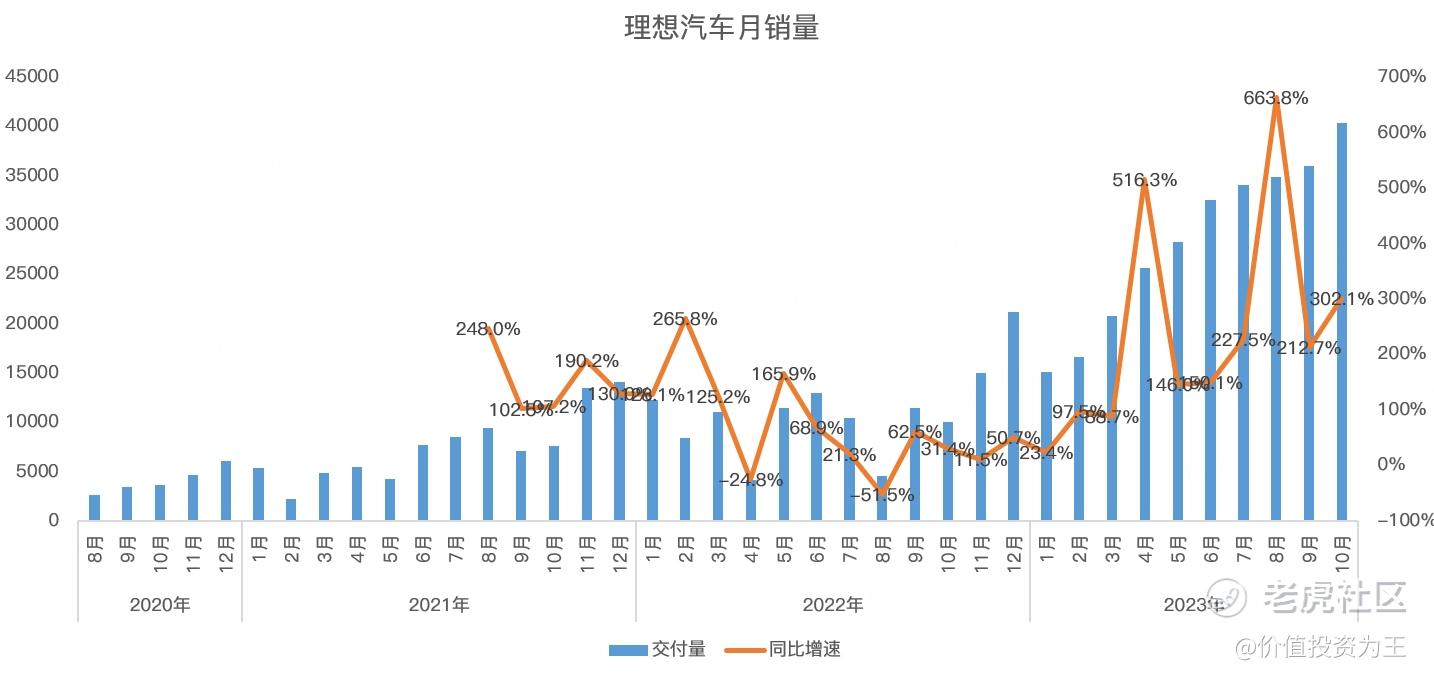

目前,根据理想的业绩指引,四季度的交付量在125000-128000辆之间,取中值126500计算,已知10月销量为40422辆,则推算出11-12月月均销量在43039辆左右,月度销量将再创历史新高。

公司预计四季度营收在384.6-393.8亿之间,中值较去年同期增长120.5%,超出分析师一致预期的365.8亿。

2023年的销量无忧,但随着华为问界新M7车型热销,理想所在的增程式SUV赛道的竞争越来越激烈,预计2024年将有更多竞争车型上市。此前,同为造车新势力的小鹏和蔚来在激烈的竞争之下,一度遭遇销量恶化,理想能否抗住竞争压力,犹未可知。

另外,理想不同于蔚来和小鹏聚焦于纯电路线,走的是增程式混动,但明眼人都知道,增程只是汽车电动化过渡路线,未来胜负的关键在于纯电竞争。

三季报中,理想宣布其旗下首款5C纯电超级旗舰车型理想MEGA进展顺利,将于今年12 月正式发布,明年2月开启交付,该车型能否热销将对股价产生重大影响。

因此,理想在超预期财报发布之后,盘前股价一度上涨近7%,但涨幅很快收窄至2.9%,考虑到三季度交付数据是明牌,加上10月销量已经突破4万大关,因此,超预期的三季报给投资者带来的冲击并不震撼,更多刺激还需要财报会上管理层有没有令人振奋的消息发布,敬请关注北京时间晚上8点的电话会议。

$理想汽车(LI)$ $理想汽车-W(02015)$ $小鹏汽车(XPEV)$ $蔚来(NIO)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

理想已经连续四个季度盈利了

理想怎么才这点涨幅呢

盘前财报,大家买不买

拉高出货的可能性很大

理想这个还是挺超预期的

很好