ARM的业绩很差吗?

昨日美股盘后,ARM发布上市以来的第一份季报,股价一度大跌近9%:

对此,媒体铺天盖地的报道都是ARM下一季指引不及预期,引发股价大跌,但实际上,ARM的业绩并没有很差。

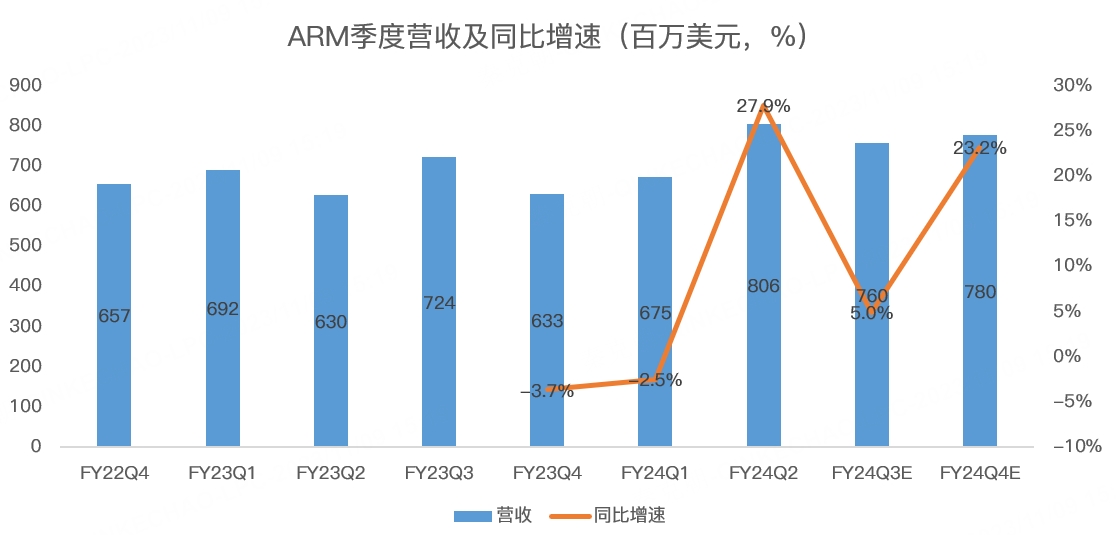

具体来看,在截止9月30日的2024财年二季报中,ARM实现8.06亿美元收入,同比增长27.9%,大幅超出分析师预期的7.5亿,创历史最高收入记录:

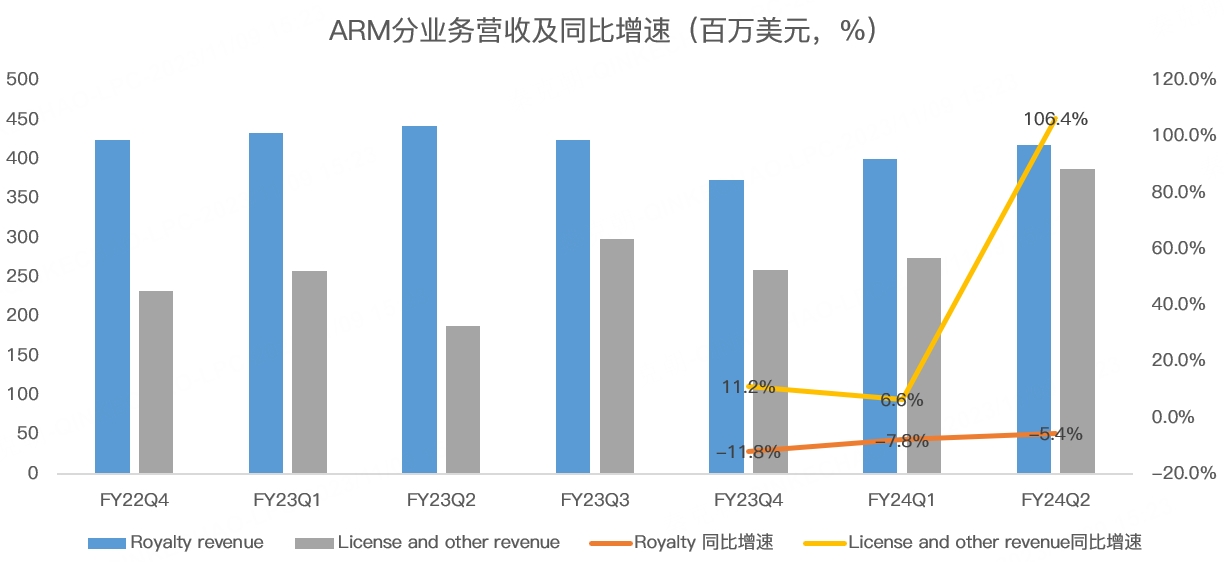

分业务看,二季度版税收入4.18亿美元,同比下滑5.4%;但技术授权及其他收入营收3.88亿,同比暴增106.4%:

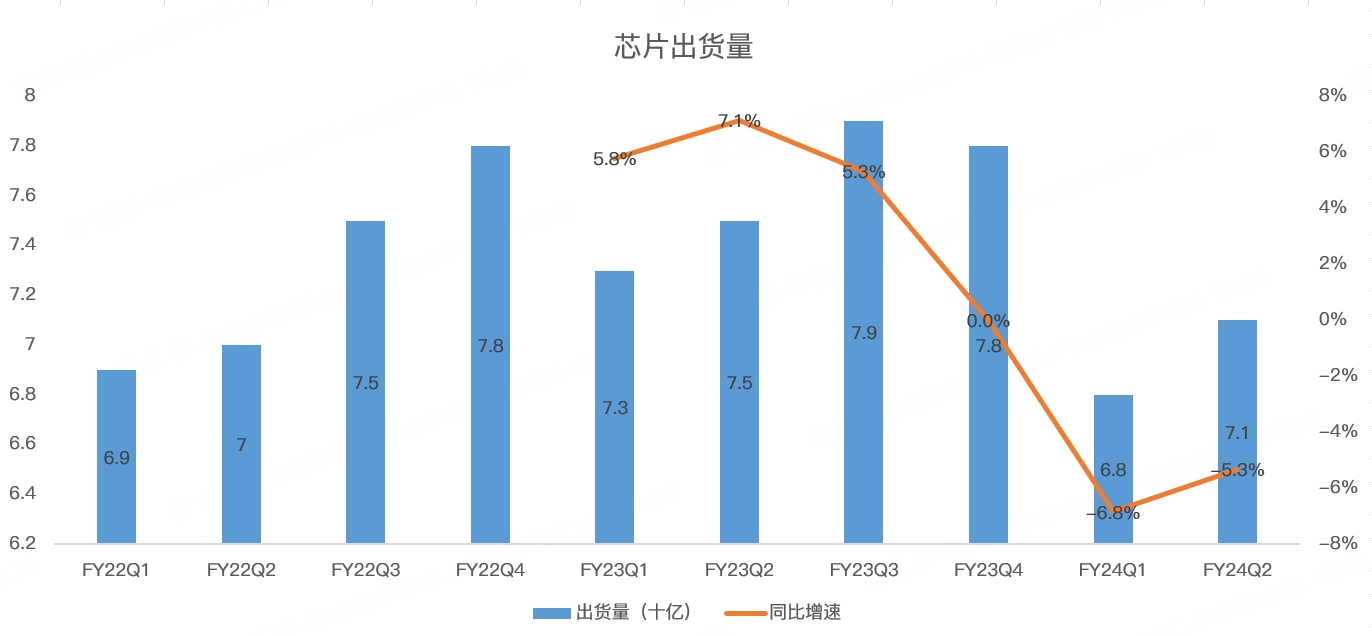

版税收入下降主要受到芯片出货量下滑影响,尤其是智能手机,二季度芯片出货量为71亿,同比下滑5.3%:

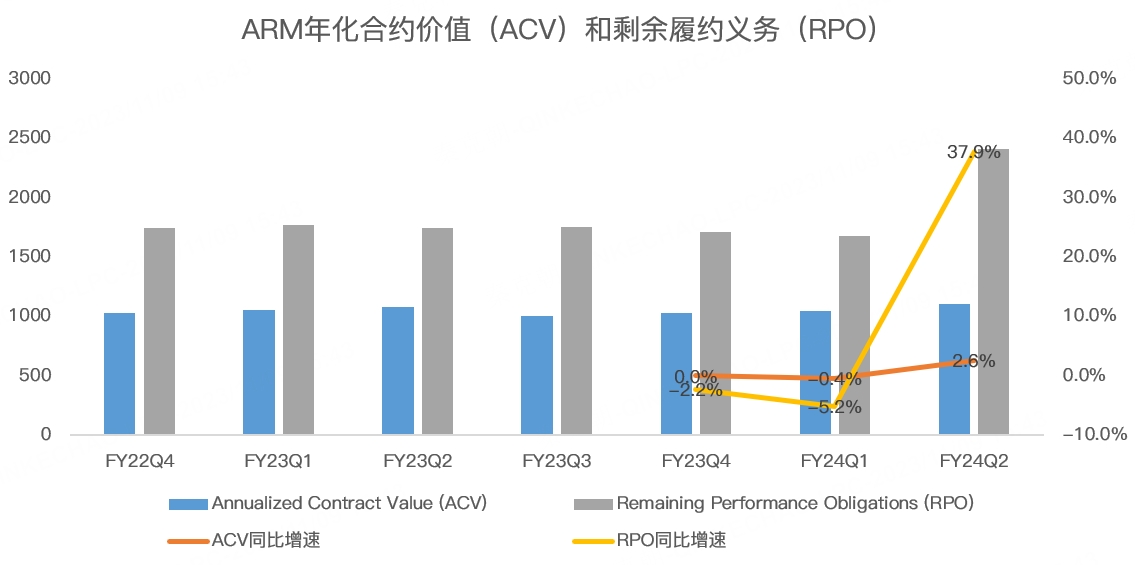

技术授权收入暴增主要是AI爆发引发终端市场加大投资,在会计处理上,大部分收入在协议签订的时候确认收入,但实际交付可能长达多年,因此,此项收入波动较大,ARM建议用年化合约价值和剩余履约义务来衡量该项业务的增长情况。

总体来说,ARM二季度业绩确实强劲,在半导体下行周期中取得如此成绩十分难得,但市场意外的是下一季营收指引只有7.2-8亿美元,在此次财报发布之前,手机芯片巨头高通发布了三季报,称手机市场回暖,引发股价大涨,ARM作为手机芯片IP大厂,自然也受益,但根据业绩指引,下一季的营收增速将降至5%左右,环比二季度是下滑的。

虽然不及市场预期,但正如上文所述,技术授权收入的会计确认方式可能会引发业绩剧烈波动,ARM指出“某些交易的确切时间存在不确定性,并且未来协议的收入确认情况可能会发生变化。”

但根据管理层对2024财年营收29.6-30.8亿的预测,预计24财年四季度的营收中值在7.8亿美元,同比增长23.2%。

根据ARM上市时管理层的指引,预计2025财年的营收增速在20%左右,长期营业利润率将达到60%,考虑到ARM架构在PC、云计算和汽车市场的份额正在扩大,公司业绩的稳定性无可挑剔,季度业绩的波动并不重要:

因此,根据ARM的远期指引,其当下的市盈率约在30倍左右,与软件了IP运营商的估值相近。

对于长期投资者来说,指引不及预期不足为虑。 $Arm Holdings(ARM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

ARM 在半导体下行周期中表现强劲,但市场对它下一季度的营收指引感到意外

当下的市盈率约在30倍左右,其实有点不便宜

年底这个股票大概能看到什么价位?

以前表现的太好,调整是为了更好的上涨

孙正义一直守着的股票,一般轻易不要看空