格罗方德:中美芯片战受益者!

昨日,芯片代工龙头格罗方德发了三季报,盘中股价一度涨超9%,创下最近几个月来最大涨幅。

从业绩上看,虽然三季度的收入和利润都超出分析师预期,但从趋势上看,增速仍在恶化。

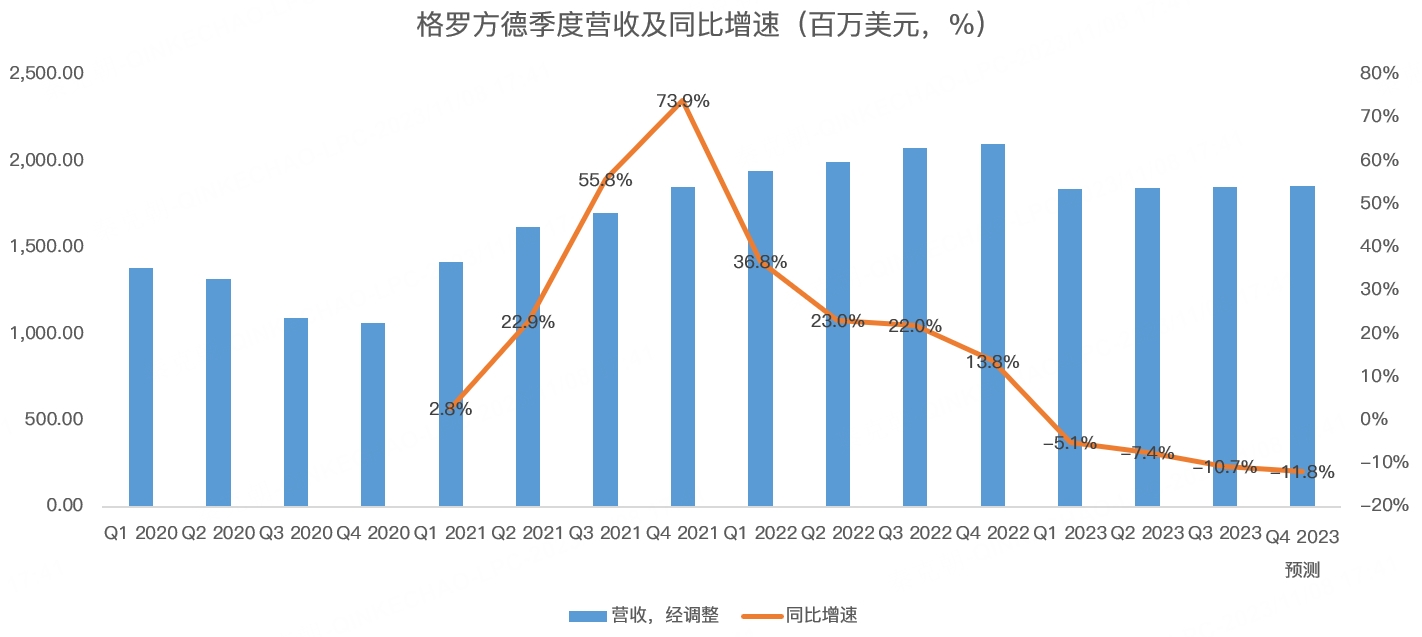

具体来看,格罗方德三季度营收18.52亿美元,同比下降10.7%,略好于分析师预期的18.5亿:

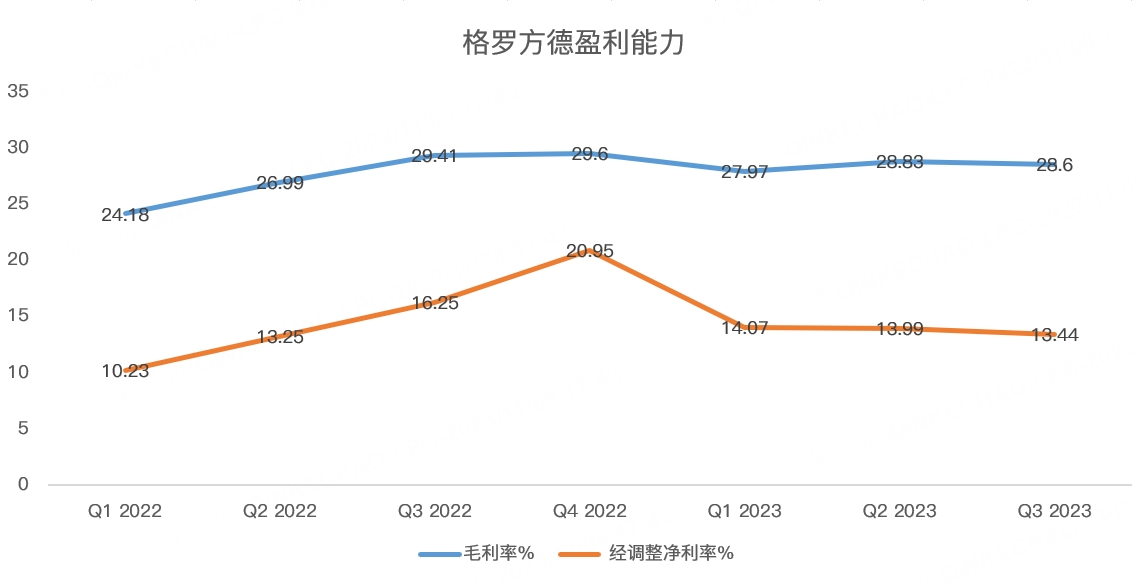

明显超预期的是利润,三季度经调整净利润3.08亿美元,明显超出分析师预期的2.79亿,展现出格罗方德在半导体下行周期中保持盈利的能力极强。

虽然格罗方德也是芯片代工厂,但不同于台积电、三星、英特尔、中芯国际争夺先进工艺制程,格罗方德早年便放弃研发12纳米以下技术,专注于成熟工艺。

该策略避免格罗方德陷入无休止的先进技术争夺战,减少了资本开支,增强了盈利能力,也算是偏安一隅。

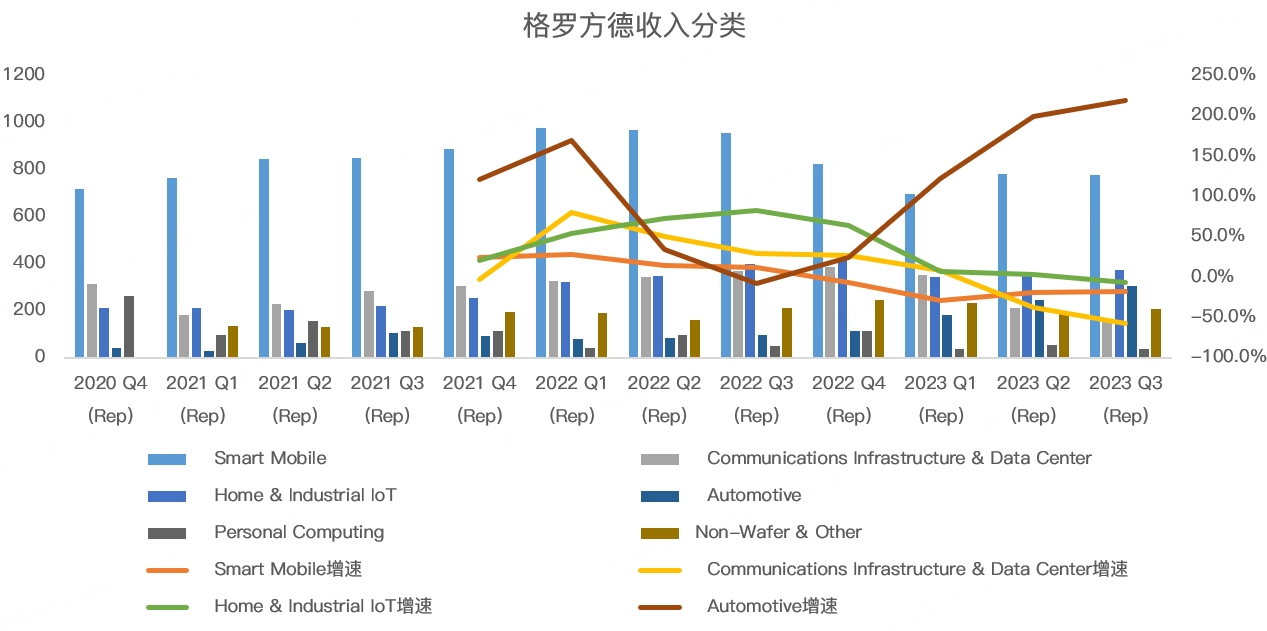

从收入类型上看,格罗方德主要的收入来源是智能手机,三季度贡献了7.79亿美元的收入,占总收入的比重高达42%,但受制于手机行业去库存,该业务同比下滑18.3%:

在一众业务分类中,增长最快的是汽车芯片业务,今年三季度的营收达到3亿美元,同比暴增218.9%,是格罗方德最具潜力的业务,其他业务基本没有成长性,在此不做过多讨论。

格罗方德的汽车芯片主要用于电动座椅、安全气囊和制动的微控制器、相机和激光雷达的传感芯片,以及电动汽车的电池管理芯片,总体上受益于汽车电动化和智能化趋势。

考虑到手机行业有初步企稳迹象,叠加汽车芯片的高成长性,格罗方德也有望迎来业绩拐点,但相比台积电,弱势很多。

比如格罗方德预计四季度营收在18.25-18.75亿美元之间,取中值计算,同比下滑11.8%,较三季度10.7%的下滑幅度有所扩大,而台积电预计四季度营收增速将从两位数下滑降低至低个位数。

虽然成长性方面不如台积电,但格罗方德是位于美国的晶圆厂,在中美芯片战如火如荼的当下,台积电面临地缘政治风险,部分客户开始追求台积电+1,以分散供应链风险,显然,格罗方德明显受益该趋势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

20倍出头的市盈率,估值并不贵,可以价值投资一把

买股票就要买龙头,就要买台积电

一直被均线压着走,不是一件好事情

竟然被你种草了格罗方德