【港股打新】喜相逢集团,汽车融资租赁服务提供商

公司是一家知名汽车零售商,公司主要通过在中国的自营销售网点提供汽车融资租赁服务。公司主营业务包括:(1)汽车零售及融资,公司以直接融资租赁的方式出售大部分非豪华汽车;(2)汽车相关业务,公司主要提供汽车经营租赁服务以及其他汽车相关服务。根据灼识谘询报告,就直接融资租赁的交易量计,公司名列第4位及于2022年在中国的市场份额约为4.1%。就所有零售汽车融资租赁公司的零售汽车融资租赁交易量计,公司名列第19位及于2022年在中国的市场份额约为0.7%。

公司10月30日开始招股,招股价是1.05~1.36港元,每手股数2500股,最低申购金额3434.29港元,市值5.41亿~7.01亿港元,发行数量1.03亿股,属于汽车零售商行业,有绿鞋,无基石。

保荐人是华富建业企业融资有限公司,保荐人整体业绩挺好,最近两年虽然只保荐了两个项目,但是首日上涨率达到了100%。

非豪华汽车**国汽车市场相当大的部份。豪华汽车包括一般于中国出售且制造商建议零售价为每辆人民币300,000元以上之大部份车型,而非豪华汽车则包括一般于中国出售且制造商建议零售价最高为每辆人民币300,000元的大部份车型。

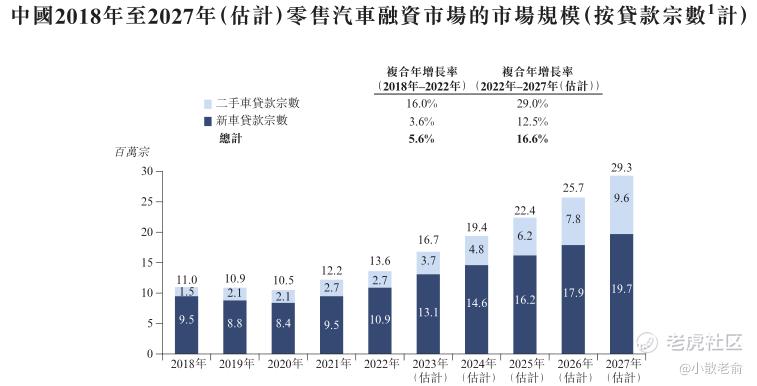

零售汽车融资市场于过往五年经历温和增长时期。按新车及二手车的贷款量计算,市场规模由2018年的11.0百万宗增至2022年的13.6百万宗,复合年增长率为5.6%。受惠于政府政策、汽车需求不断上升以及多元化的汽车融资产品,预计零售汽车融资市场的贷款宗数于未来五年将继续增加,于2027年将增至29.3百万宗。

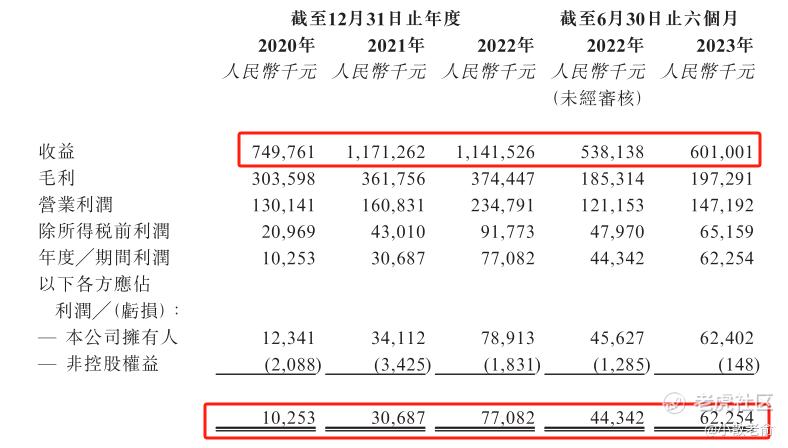

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是7.5亿、11.7亿,11.42亿,2022年营收同比增长-2.54%;2020~2022年的净利润分别是1025.3万、3068.7万,7708.2万,2022年的净利润同比增长151.19%

而2023上半年营收是6.01亿,同比增长11.68%,净利润是6225万,同比增长40.4%。

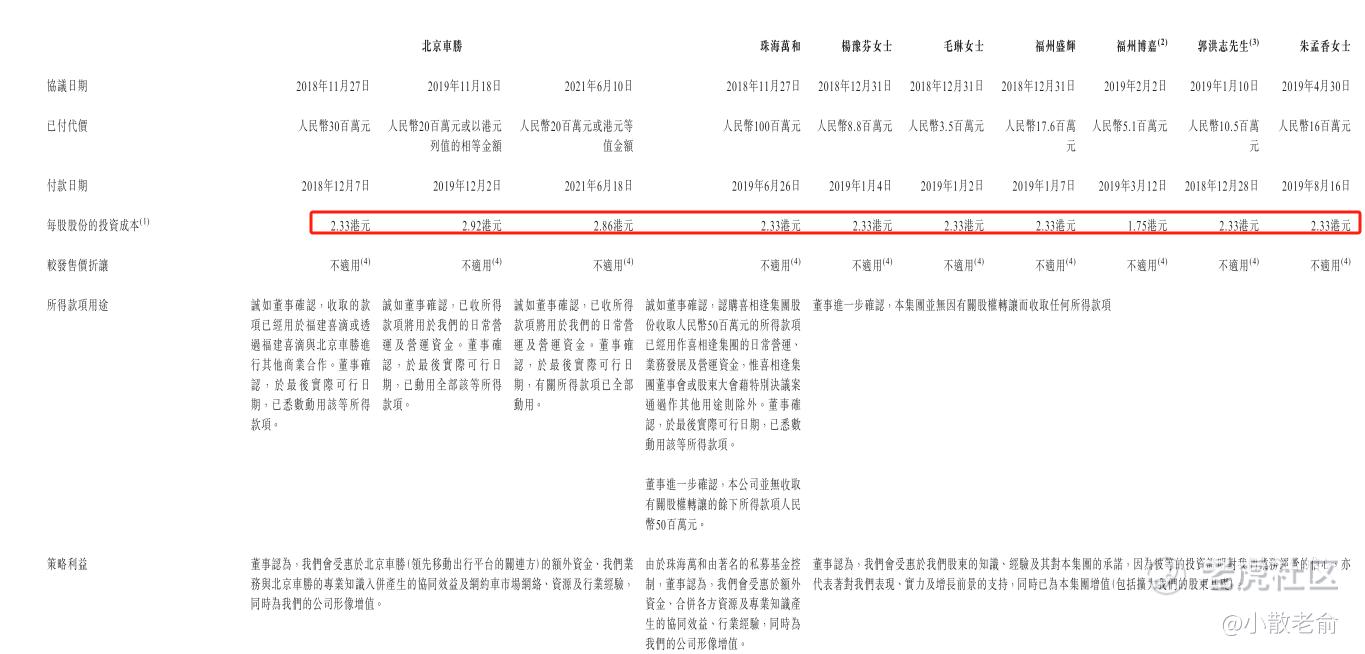

在首次公开发售前的投资者中,股东们的每股成本价大部分都在2港元以上,而本次招股价中位数只有1.205港元,比大部分股东的成本价还要便宜一半。

再来看看申购人气,目前申购倍数是1.22倍,从这个申购倍数来看申购人气其实也还可以。

申购策略:

喜相逢是做汽车融资租赁的。公司是一只小市值股票,按发行价中位数计算,总市值只有6.21亿,本次募集资金也只有1.24亿。保荐人是华富建业,最近两年虽然只保荐了两个项目,但是首日上涨率达到了100%。公司业绩不错,最近两年业绩都保持着快速上涨。在首次公开发售前的投资者中,股东们的每股成本价大部分都在2港元以上,而本次招股价中位数只有1.205港元,招股价比大部分股东的成本价还要便宜一半。优点是业绩好,发行价便宜,缺点就是没有基石,而且首次公开发售前的投资者也没有禁售期。如果不回拨的话本人计划小打一两手参与下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

喜相逢集团搞的直接融资租赁业务,卖非豪华汽车,真的挺有创意的

喜相逢赚钱能力不错,现金流也稳定,还可以

知名汽车零售商这个时候上市很不明智

跟大公司比起来,品牌知名度还是差了点

在汽车服务领域口碑挺好的

未来发展前景值得关注。