投机期权正确姿势(一)

(最近都在研究Veganism(纯素食主义),健康饮食, 我们的饮食习惯对寿命,慢性疾病,环境的影响,健身等。发现健康方面的坑不比金融市场里少,不小心就容易跑偏了

上篇期权投机正确姿势(零)发出去后,有几个人问我文中提到的赌财报的书。我只听过,但是我不知道是哪一本或谁写的。在网上搜了一下,有好几本关于用期权赌财报的英文书, 有兴趣的可以自己去找来看,但实际上,你把接下来要发的投机期权正确姿势系列都看懂就够了,也许单独写一篇赌财报的。

*先说一个最近听到的一个非常可笑的期权交易方法, 看期权价格的K线,均值!! 这还是一个付费线下课程里,“专家”/"导师”教的

言归正传,这次先讲讲怎么投机看多。

投机看多,也有很多种多法,就像期权投机正确姿势(零)里提到的,

“觉得股票会涨。那么觉得股票什么时候会涨?1个月内,3个月,一年内?会涨多少?10%?20%?翻倍?如果跌了的话你会想要买正股吗?什么价位会想买正股?你已经拥有该股票了吗?跌了会加仓吗?什么价位加仓?这些问题都会影响到你的实际操作,什么价位,什么组合。你觉得会涨有根据吗?”

比较专业点的说法,就是你的单边或组合投机需要有正delta,白话的说呢,就是你要有正股(期货)和/或者 有Call。下面举例说明。

(一)有正股(期货)的情况下

这种情况相对简单一些,因为你已经有仓位而且相对确定该标会上涨,但是也许对上涨多少和哪个时间跨度会上涨那么多没有那么多判断。可以通过两个方法盈利:

-

在你会想要加仓的低价位卖OTM put。比如你买的股票是100,如果跌倒90你会想要加仓,那么就卖执行价90的put。假设一个月后到期的执行价90的put是1块,那么如果价格在该期权没有到期前没有跌破90,那你就收了1块的theta,然后继续卖下个月到期的90put。而跌倒90以下,因为卖的期权的价格是1,相当于你以89块买入该股票。这个方法的优点是,在该股票在一个价格区间波动的时候,通过卖put会带来一笔不错的收益。缺点是,如果因为某未知不可预期的因素,股票大跌,那么卖put的那个价位可能买高了。而且也有可能股票跌破了put的执行价,但是在期权到期之前又涨了回来,那么这也就错过了加仓的机会。

-

在你会想要平仓的高价位卖OTM call。如果你觉得该标短期内不会涨过某价位,就卖出那个价位的call。和上边例子一样,好处是,没涨到那儿价位的话,收点Theta, 增加收益;风险是涨到了又跌回来,或者大涨。

-

卖OTM put 同时卖出OTM call。 优缺点就是上述的结合了加上多收一份theta.

通过这个简单的例子可以看到,没有完美的期权组合,只有风险收益相对合适的!

(二)没有正股(期货)的情况下

只是通过期权的话,可以用的方法、组合可以很多,具体什么样的组合,完全取决于你对未来价格和时间维度的判断及你可以承受风险的能力。再次强调,没有完美的组合,所有的组合都是有风险的,只是大小不一样。

-

同一个到期日的组合里看多。

很多组合可以用:

Outright call (单买一个call)

Call spread (买一个低执行价位的call,卖出一个高执行价位的call)

Call spread ratio (买一个低执行价位的call,卖一个以上的高价位的call)

Call ladder (买一个低执行价位的call,卖出一个高执行价位的call,再卖出一个更高执行价位的call)

Call butterfly

Call iron condor。

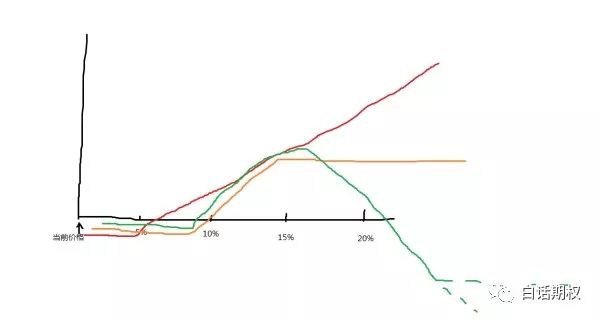

看似复杂,但基本上用下图的三个线就基本能表达他们这些组合的主要区别。

(忽视我返璞归真的画风)

-

红色的收益曲线是outright call, 即你只买一个call 会带来什么样的收益,这时候你相对付出的期权金要多些,但优点是收益不封顶。

-

橙色的收益曲线是call spread, 因为你在买入一个call的同时又买入了一个call,那么在你卖出那个call的价位之后,你的收益就不在升高了。这个组合的优点是比outright call 便宜,缺点自然是收益封顶。这个不是很明白的人,可以把一个long call 和一个 short call的收益曲线画在同一个图上看看。

-

绿色的曲线可以基本代表call ratio, call ladder。 (结合绿线最后的横着的虚线部分,你也可以勉强的看做是call fly and condor 的 图,只是应该更对称些。)这里应该可以明显的看出,在underlying标的物涨到某一个高点之后,收益开始往下走,甚至可以无下限的赔很多钱。这个组合的有点就是比call spread 还要便宜,可收益的最大利润更高,但有风险, 是否封顶最大风险取决于你的组合。

从期权费用来看,1>2>3

从最大可能收益来看,1>3>2

从最大可能损失来看,3>2>1

这也就不难看出,当你对未来价格走势预测约准,把握越大,也就可以通过组合以最少的投入换来最大的回报。

当前股票价格为100, 你觉得3个月后股价会至少会在110以上, 如果你觉得股价到120的可能性也有,130的可能性也不小,那么自然买入一个call最合适,因为如果股票涨到120, 130的话,那可是好几倍的收益。

如果你觉得股价3个月后会在110以上,但是应该不会超过120,那你可以买一个 110,120 call spread, 即买入110的call,卖出120的call。

如果你觉得一定到不了130,那么你可以在上面call spread的基础上再卖一个130的call, 那这就是个call ladder.

当然,这些组合的可行性也取决于该标的波动率和在高价位是否有报价或者报价是否有赚头。也许130的call 并没有报价,或者最高买价是0.01,那也许做一个110 120 1x2 call ratio 更合适,即买1个110的call, 卖出2个120的call。 如果你觉得这样风险太大,再买一个130的call, 那这个组合就成了 call fly。

赌财报

很多人对赌财报感兴趣,读财报的期权组合无非也就是上面这些组合外加看跌的某个组合。

比如,Tesla上一个财报,财报之前股价在320左右,那我做了个单边投机组合,我以11.9$的价格买入320call, 以7.2$的价格卖出330call,又以4.5$的价格卖出了340call,有兴趣的可以算算我这个组合在哪个价位区间收益最大化,哪个价位持平,哪个价位开始我开始亏损。

-

不同一个到期日的组合里看多。

不同一个到期日的交易很多时候是交易波动率,当然也可以做方向性的投机,但这在对价格波动的判断之上,还要对价格涨幅的时间跨度有个判断,这无非是难上难。而且由于这类组合都是一个近期和一个远期,那么可能出现的状况和可能性就更多,更需要对期权和市场有比较好的理解才能去操作自如。

比如,你觉得该股票2个月后的财报会让股票大涨,那么你可以买入3个月后OTM call,卖出1个月后同一价位的OTM call,也就是做多日历跨期组合,long calendar spread. 这样做的好处是,只要股票一个月内没有涨到OTM call的执行价位,那也就是你赚了这个call的权利金,相当于补贴了你3个月看涨的OTM call的权利金,让你总的看多成本下降了。如果你很确定1个月内不会涨到该价位的话,也可以卖出两份call,去进一步减少你的总支出。

这样看很划算是不是?那如果第一个月的期权到期前股票就乐观的涨到超过OTM call的执行价格呢?那么这个call被行权后,你就相当于在这个价位卖空了该股票,可你本来不是看多吗?然后股票就一路飙升不回头了咋办?

这也是个相对常用的赌财报的方法,卖出财报前的期权,买入财报后的,用这种方法去减少投机的费用。做市商当然也知道这么做的人和机构会很多,而且从市场波动来看,自然大概率上财报后会有相对比较大的波动,那么财报后到期的期权会比财报前的波动率高很多,把这个波动率差计算进去后,这个多日历跨期组合的吸引力就相对小些了。

作者:白话期权

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小叮当cn·2018-08-06兄弟名字叫做白话期权,其实内容挺复杂的点赞举报

- 韭菜开花·2018-08-07谢谢分享 吃素还不如戒炒股 肯定对身体好lol点赞举报

- 柴总的美股投资日常·2018-08-06赌财报终归是赌博啊.........靠这个发财风险很大点赞举报

- 咲夜琉命·2018-08-06学习学习点赞举报

- 薛定谔的猪在飞翔·2018-08-06涨姿势点赞举报