离特斯拉越来越远,离比亚迪越来越近?

没错,标题说的就是你!特斯拉!

离比亚迪越来越近

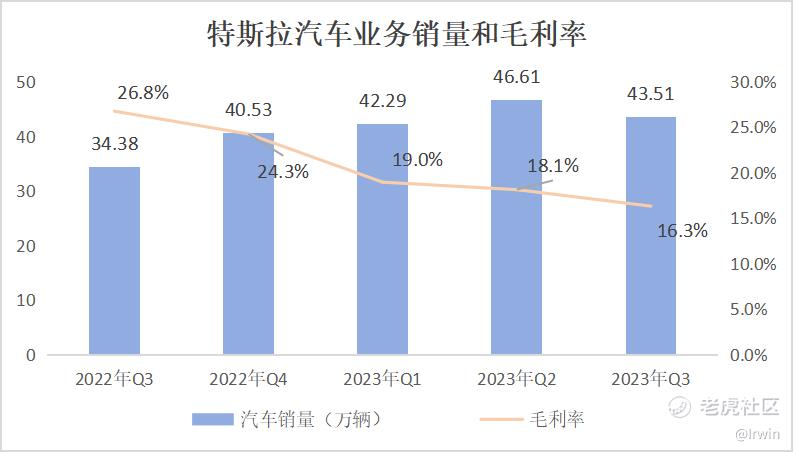

在当下新能源汽车如此惨烈厮杀的修罗场中,衡量一个“卖车的”公司业绩,毛利率和销量无疑是最核心的两个指标。

特斯拉是全球范围内新能源汽车价格战的坚定执行者。2023年Q3季度特斯拉汽车业务毛利率为16.3%,已经连续5个季度的下滑;不出意外的话,本季度毛利率应该会被比亚迪进一步拉开差距——比亚迪汽车业务上半年毛利率为20.7%,而Q3净利润预计同比大增67%-102%,毛利率可能继续提升。

销量方面,本季度特斯拉交付汽车43.51万辆,同比增长26.5%;但环比却出现下滑,为过往六个季度以来首次。汽车销售收入185.8亿美元,同比增长仅4.5%;销售收入增速远低于销量增速,足见单车收入降低得厉害。即便如此,在全球新能源汽车王座的竞争上,这两年特斯拉已经从“遥遥领先”到能听到身后比亚迪的呼吸声了(本季度销量43.16万辆)。

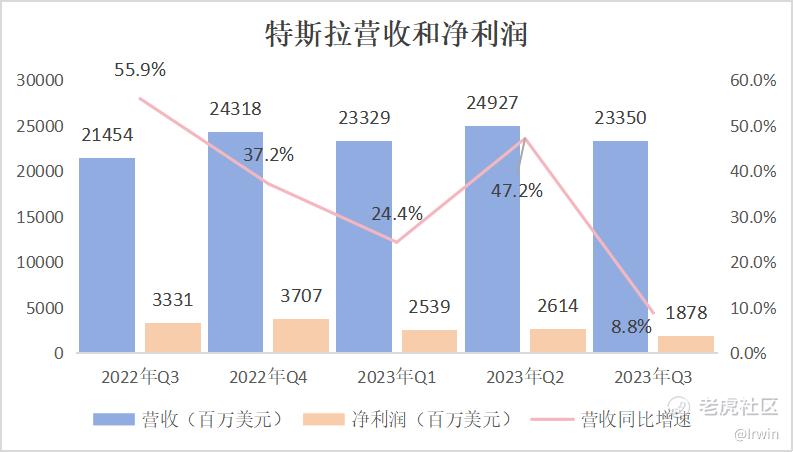

毛利和销量表现惨淡,营收和净利润自然不会好。2023年Q3,特斯拉整体营收233.5亿美元,同比增速垂直跌落至个位数的8.8%,环比更是减少了6.3%;净利润为18.53亿美元,同环比都出现暴跌,分别为-44%和-31.5%。

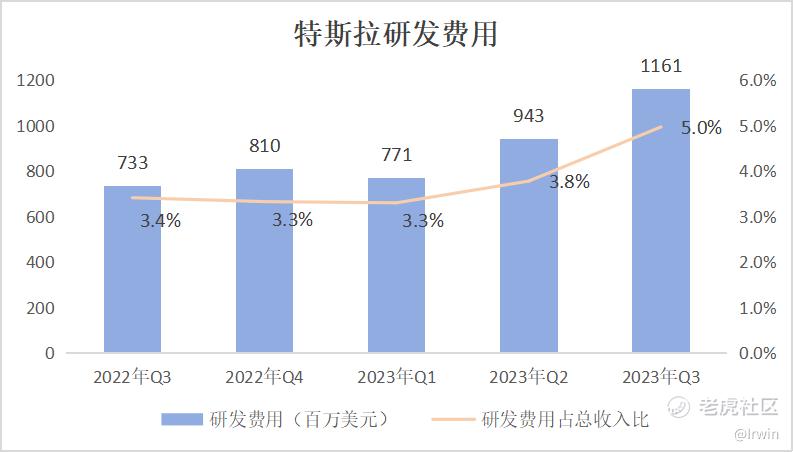

当然,净利润的暴跌也不仅源于价格战的侵蚀。同时在新能源和AI这两条堪称全球最“卷”赛道上竞争的特斯拉,对研发的投入也必然是持续地高增长——本季度,特斯拉的研发费用为11.6亿美元,同比增长58.4%,占总收入比超过了5%——这也是其维持科技公司地位的根基。

离特斯拉越来越远

特斯拉之所以为特斯拉,支撑其坐享超过比亚迪七倍市值和两倍市盈率,以及作为科技公司而非车企底色的,主要还是FSD、AI、储能等业务。但在2023年Q3季度,这些业务加在一起占总收入比仍仅有16%,看上去更像一个遥远的科技故事。

特斯拉到底应该按汽车制造企业还是科技企业来估值,近年来这一争议从来没有停止过。

2020年初,特斯拉股价经长年低迷后刚有所抬头,包括达摩达兰在内的一众大佬都曾表示作为车企的特斯拉估值已经高得离谱。最终,特斯拉股价一年内超过700%暴涨不但打了所有质疑者的脸,也使市场默认了“特斯拉应该享受科技企业的高估值”这一事实。

但如今,在特斯拉遇到不大不小困境的时候,争议一定又会卷土重来。

自动驾驶、新能源,不管是市场容量还是产业政策…

或许,不久之后,马斯克将再一次转过头去,他的目光越过重洋,落在遥远的东方…

修改于 2023-10-22 15:08

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

所以$比亚迪股份(01211)$的股票可以买?

毛利率和销量其实是任何实业的核心指标

友商们看着特斯拉有点瑟瑟发抖

马老板搞事情还是很稳的