2023Q3 百事公司(百事可乐)财报 & 股价分析

大家好,经历了2周休息后,各大公司准备发出2023年第三季度的财报,我们继续开展我们的“财报掘金”,看看在这个季度又能挖掘出什么样的好公司呢。

此前我分享了“ $百事可乐(PEP)$ ”公司的第三季度财报,在财报分析中,对于百事可乐公司的估值为$182-201,然而美国市场在第三季度期间出现了了“减肥药”事件,对于市场中的“垃圾食品”类产生了一种抵触感,使得百事可乐整体的股价在本季度内大幅度下跌,抹去了1年多的涨幅。财报公布后股价虽然收涨,但仍然大幅度低于此前的估值范围。

北京时间2023年10月10日,百事可乐公布了2023年第三季度财报,本次财报内容较少,大多都是财务表格。今天我们来看看百事公司提供的2023Q3财报,看看在财报中能有何发现。

公司介绍

百事公司(英语:PepsiCo Inc.,股票代码:PEP.US)是知名跨国企业集团,总部位于美国威斯特彻斯特郡,于1965年由百事可乐公司与世界最大休闲食品制造销售商菲多利合并而成,现在为纳斯达克上市公司。

百事公司是一家综合类公司,根据财务报告来看,主营业务为食品,其次为饮料。最知名的产品为百事可乐,同时还拥有众多资产诸如:

百事国际集团、百事美国、百事瓶装集团、百胜餐饮集团、桂格食品和饮料公司、Amacoco、卡乐比、康师傅饮品、五谷磨房、SodaStream、南非Pioneer Food Group、杭州赫姆斯食品有限公司(百草味)、桂格、纯果乐果汁、果缤纷、FritoLay(菲利多)、乐事薯片、波乐薯片、多乐脆、立体脆、奇多、Cracker Jack、多力多滋、佳得乐、百事可乐系列、激浪、七喜、美年达、立顿即饮茶饮料(百事与联合利华合资,成立百事立顿国际公司,双方各占50%的股份)、Aquafina矿泉水、星巴克瓶装星冰乐咖啡饮料、都乐、新益代清爽豆饮、百事冰纯水、Kero Coco、Trop Coco、O.N.E盒装纯椰青水、IZZE有气果汁、bubly微笑趣泡碳酸水、红岩薯片(red rock deli)

风险提示

“石头的投资笔记”中所有内容均不构成投资建议。

① 文中出现的交易、看法、策略、解读等内容均为个人观点,有概率出现重大失误或个人偏见引起的投资失败,以及未经过验证的错误信息引起误判。

② 文中出现的任何公司股票、基金、期权、期货等所有金融产品,存在风险和安全隐患,包括不限于:股票退市、公司破产、收购失败、财务报表异常等等引起的股价波动。

③ “石头的投资笔记”不推荐股票、不鉴定股票,文中记录均为个人记录所用,请勿他用。

④ 本文存在较多专业术语和个人观点,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注 “石头的投资笔记”。

大家需独立思考进行判断进行二级市场买卖,切勿以文章内容为依据进行任何金融产品买卖,盈亏自负。

高层讲话

2023年10月10日消息,百事公司(NASDAQ: PEP)公布了2023年第三季度业绩。

董事长兼首席执行官Ramon Laguarta在公布财报的时候说:

“我们对我们的业绩感到满意,因为我们的业务和合作伙伴在不断变化和动态的环境中展示了跨地域和类别的巨大敏捷性和弹性。鉴于我们的业务和类别的实力以及对推进整体成本管理计划的持续关注,我们现在预计我们2023年全年的核心固定汇率每股收益将增长13%(之前为12%),并继续预计我们2023年全年的有机收入将增长10%,“

Ramon Laguarta继续说道:

“我们相信,随着品类增长正常化,我们的业务可以在未来几年继续表现良好,因为我们已经在我们的品牌,制造能力,市场系统,供应链,技术和人员方面进行了大量投资,以执行我们的战略框架并使我们的公司现代化。因此,我们预计我们2024年全年的有机收入和核心固定汇率每股收益增长将接近我们长期目标的上限,因为我们正在朝着我们的愿景前进,即通过赢得pep+成为饮料和方便食品的全球领导者。”

2023年第三季度财务亮点

公司在非公认会计准则(non-GAAP)的基础上提供指导,因此我无法预测报告的GAAP结果中包含的某些要素,包括外汇换算和商品按市值计价的净影响。

对于2023财年,公司目前预计实现13%的核心固定汇率每股收益增长(之前为12%)。与之前的2023年指引一致,继续预计百事公司将:

有机收入增长10%;

核心年度有效税率为20%;

股东现金回报总额约为77亿美元,其中包括67亿美元的股息和10亿美元的股票回购。此外,根据当前市场共识利率,公司继续预计约2个百分点的外汇折算逆风将影响报告的净收入和核心每股收益增长。这一假设和上述指引意味着2023年的核心每股收益为7.54美元(之前为7.47美元),与2022年的核心每股收益6.79美元相比增长了11%(之前为10%)。

对于2024财年,预计将在有机收入和核心固定汇率每股收益增长方面实现长期目标范围的上限。对有机收入增长(增长4%至6%)和核心固定汇率每股收益增长(高个位数百分比增长)的长期目标范围保持不变。

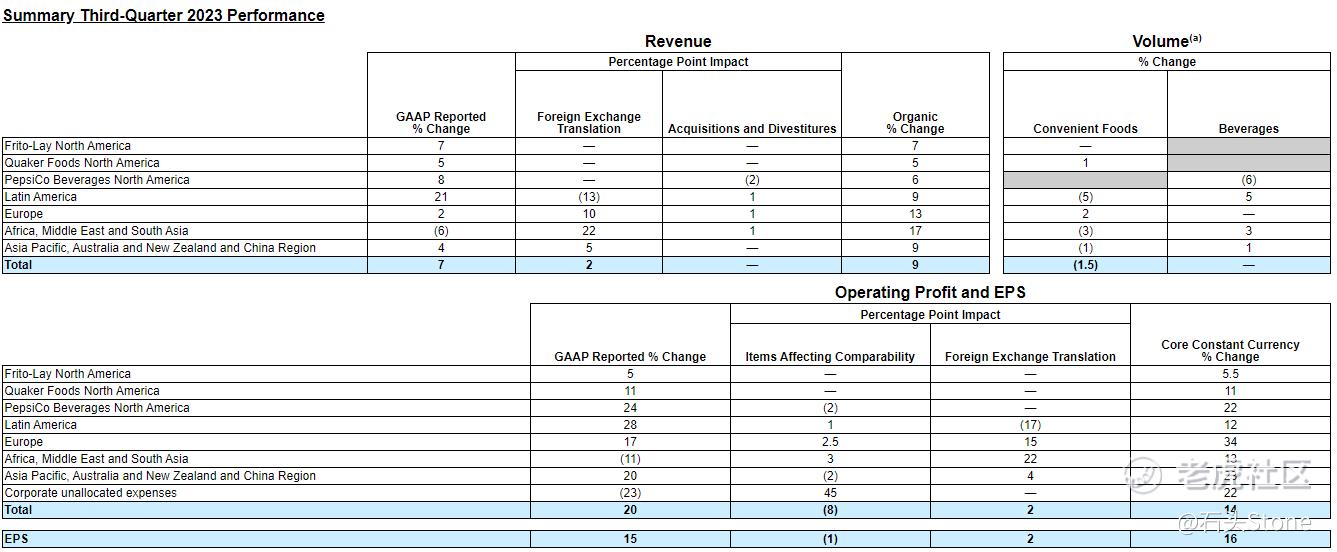

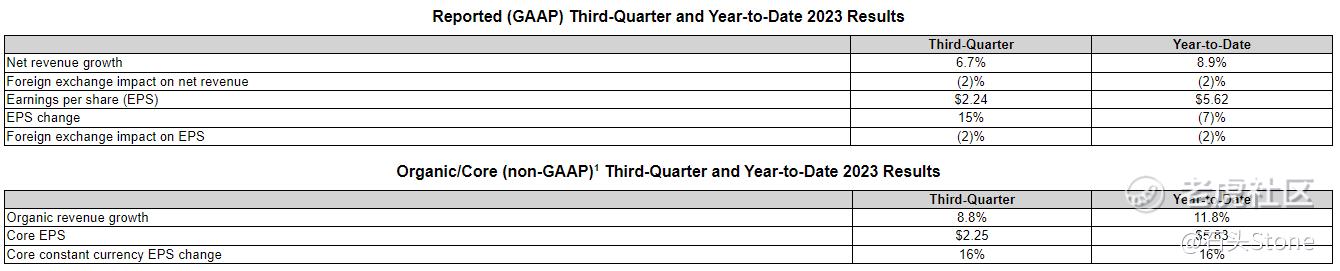

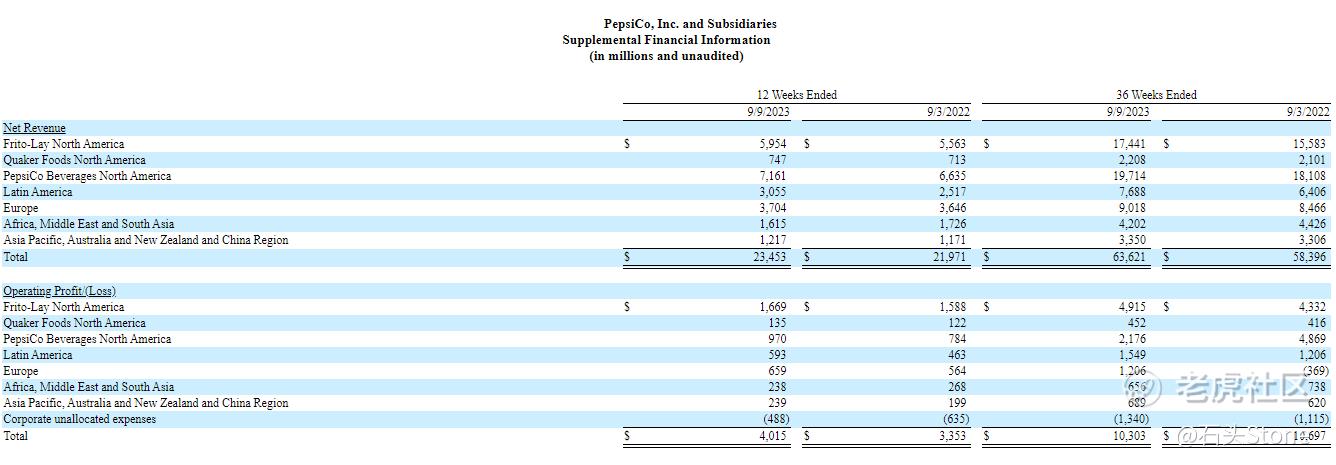

通过财务表格中的统计可以看出,2023年第三季度的百事可乐公司业务都处于上升状态:

营收约为234.5亿美元,此前预估为233.8亿美元,同比增长6.7%

non-GAAP每股收益为2.25美元,此前估值为2.15美元。

归属公司净利润为30.92亿美元,同比增长14%。

2023Q3期间,有机销售额同比增长8.8%,超过预期的8.3%,本季度欧洲销售增加13%,非洲、中东和南亚增长17%

虽然减肥药事件影响了北美地区的百事可乐销售,但是综合起来看,整体销量没有受到任何影响。同时北美食品部门的表现甚至不降反升(要我说,不喝可乐吃膨化食品减肥药就是白吃。古有掩耳盗铃,今有老美子减肥药配零食!)

在对比财务表格时候,我还是注意到了,实际上总收入同比2022年9月的时候还是有所下降,但这个下降并非是因为减肥药引起的,虽然公司并没有解释下降原因,但是通过阅读这些财务表格,还是可以得出原因:整体销售上涨不多,但支出上升引起的。

股价分析

目前百事集团公司股价为每股164.4美元,总市值为2263.1亿美元。根据2023Q3财报计算,加入连续季度财报净利润等进行计算:

百事可乐集团当前市盈率为28.79倍;市净率约为13倍;股息率为2.87%。

综合目前市场情况,百事可乐股价处于合理偏低的位置。考虑到减肥药事件发酵时间在三季度末和四季度初,考虑未来市场继续加息和经济滞涨,考虑到整体饮料和零食的总估值等因素,保守估值未来第四季度股价为180美元左右。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。