美国股市历史悠久,其中,道琼斯工业指数存续超130年。

该指数包含30支成分股,目前的名单如下:

由上图可知,虽然该指数包含工业二字,但实际上也囊括了微软、苹果等科技巨头,总体而言,道琼斯工业指数代表了美国各行各业。

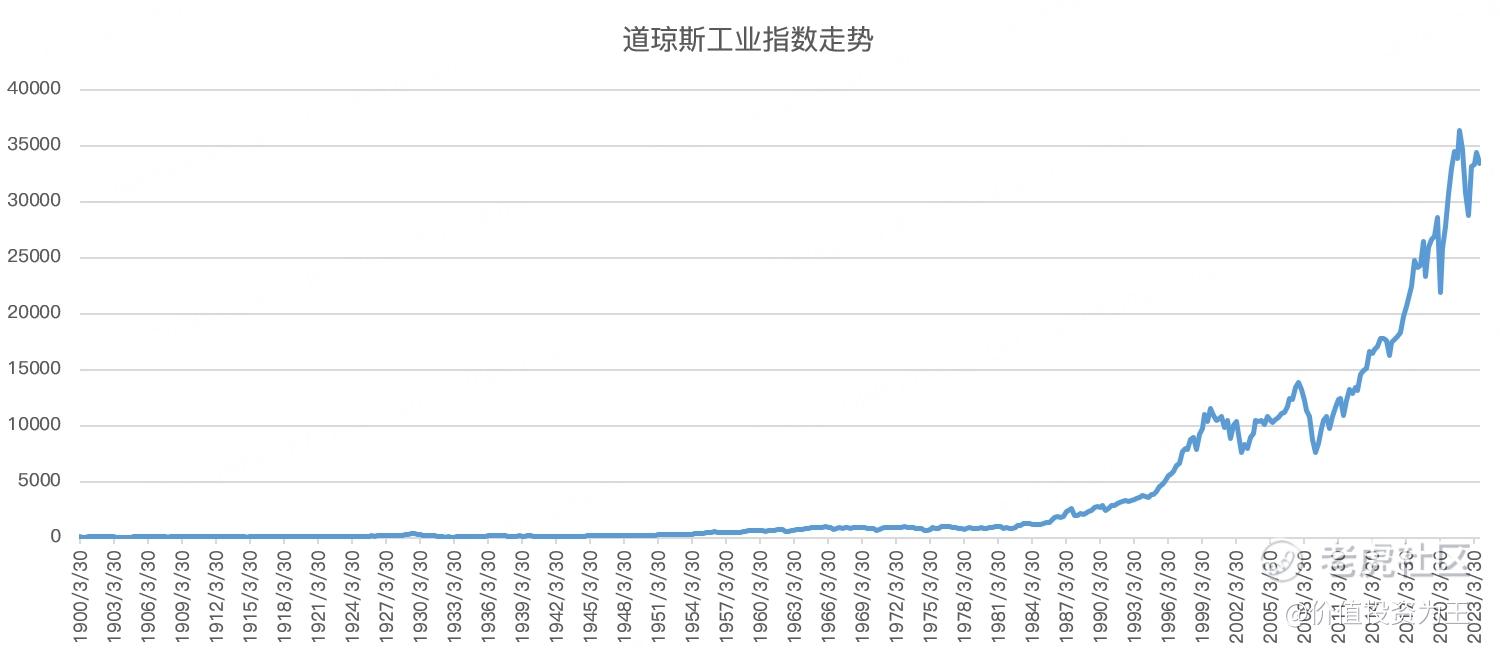

从指数走势来看,所有中国股民都会羡慕不已,几乎一直在上涨,很多人由此可能会想到巴菲特的名言,即大部分人的收益跑不过指数:

但其实,上图的迷惑性很强,分时段来看,如果你“命”不好,恰好出生在熊市期间,可能你穷其一生也很难靠指数赚钱。

比如1900年至1942年,道琼斯工业指数几乎没有任何上涨,除了1929年股市大泡沫,其余时间几乎一直在50-100点之间震荡,假如1900年时有一个25岁的投资者进入股市,可能直至其退休时,也很难从指数上赚到钱:

再如1964年至1982年,道琼斯工业指数在500-1000点之间震荡了20余年;

1999年至2012年,道琼斯工业指数又一无所获:

由此可见,如果投资者生不逢时,在错误的时间进入股市,短则10年,长则20年以上都可能一无所获!

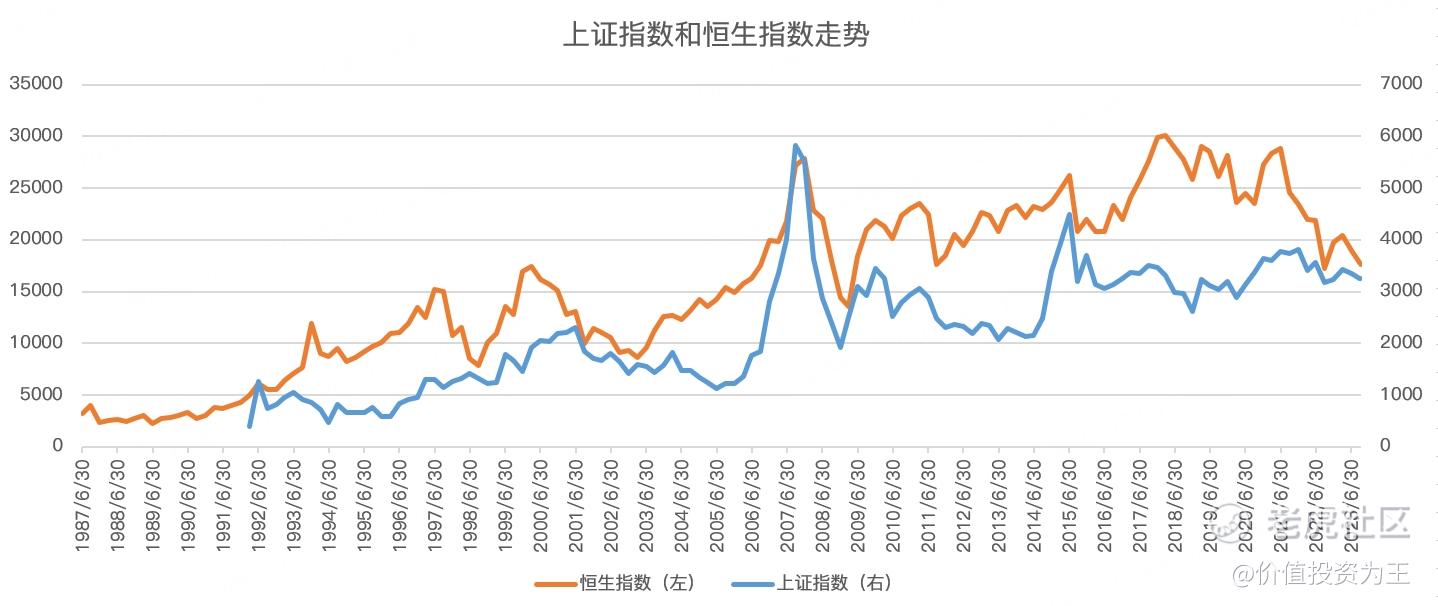

这是不是像极了当下的中国股市?A股在3000点附近玩了16年,恒生指数在15000点-30000点震荡了将近30年!

从道琼斯工业指数历史走势来看,越是股市发展的早期,涨幅越是拉胯,反而是到了二战胜利之后,甚至是第三次工业革命开启之后,指数牛市的时间才越来越长,实现了巴菲特所说的买指数好于个股的经典论断。

那上证指数和恒生指数横盘时间也不断了,未来会迎来属于自己的黄金年代吗?

先看A股,结论是有点难,这里拿上证50指数对比道琼斯工业指数,主要是成分股数量接近,而上证指数包含了几千只个股,分析难度较大。

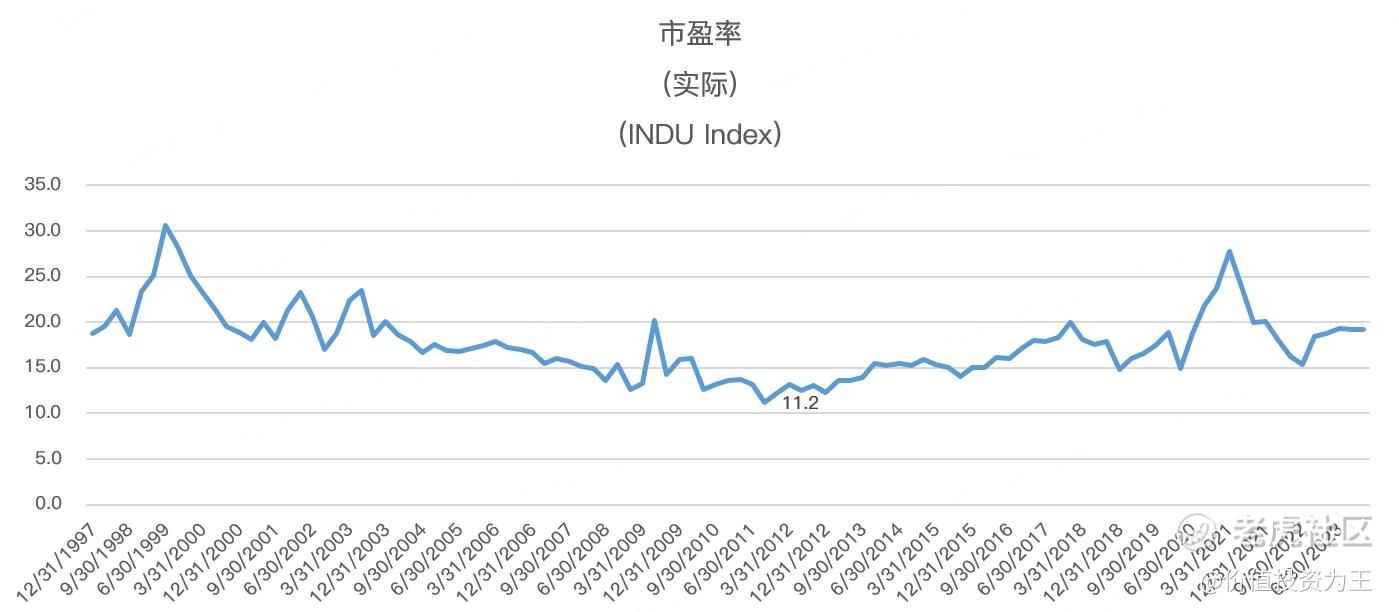

由于数据可查原因,道琼斯工业指数的估值数据只查到1997年,从下图可知,由于互联网泡沫原因,道琼斯工业指数在上世纪末达到了30pe,而后一路下跌至2012年,在此期间,道琼斯工业指数几乎没有上涨:

而最近十年的美股长牛,实际上是估值提升的十年,由11.2倍提升至当下的20倍,由历史估值可知,该指数估值继续提升的空间并不大。

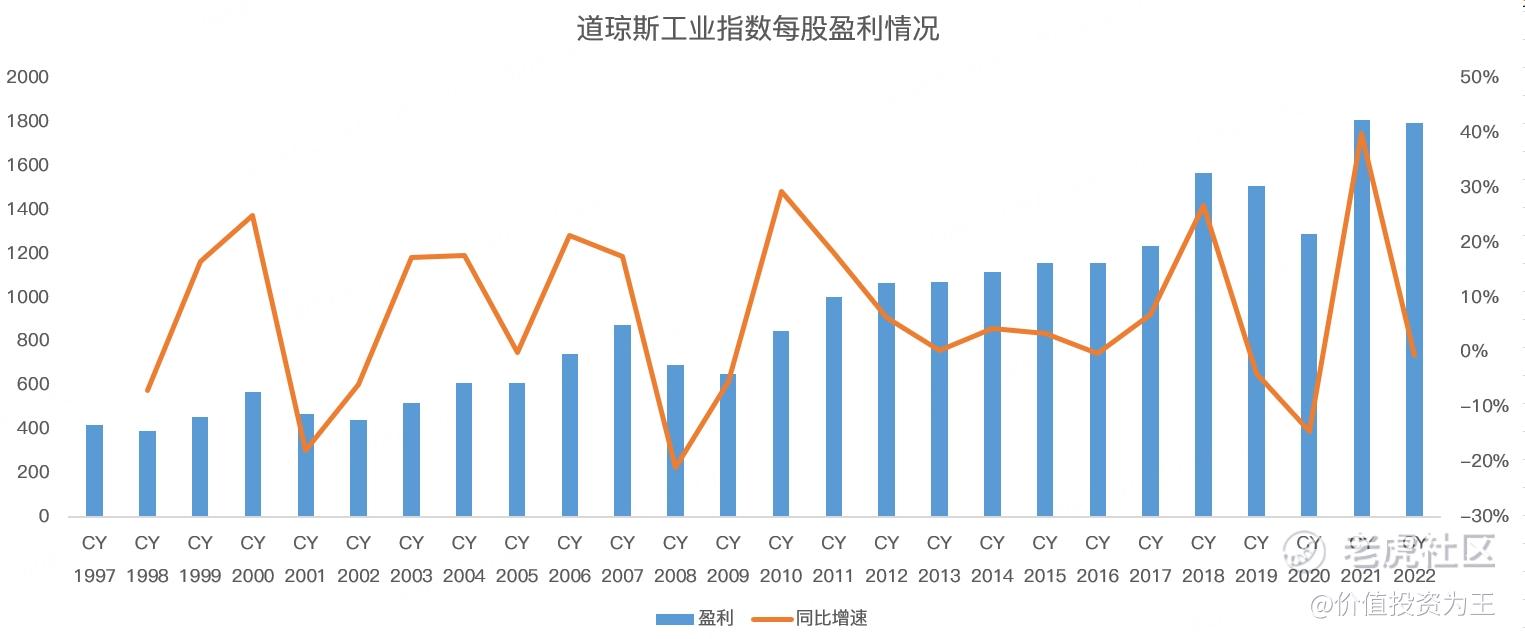

从每股盈利来看,道琼斯工业指数增势良好,因此,未来10年,道琼斯工业指数能依靠的只有靠成份股盈利提升,靠估值拉动概率不大,即未来10年的涨幅相较10年前将黯淡许多:

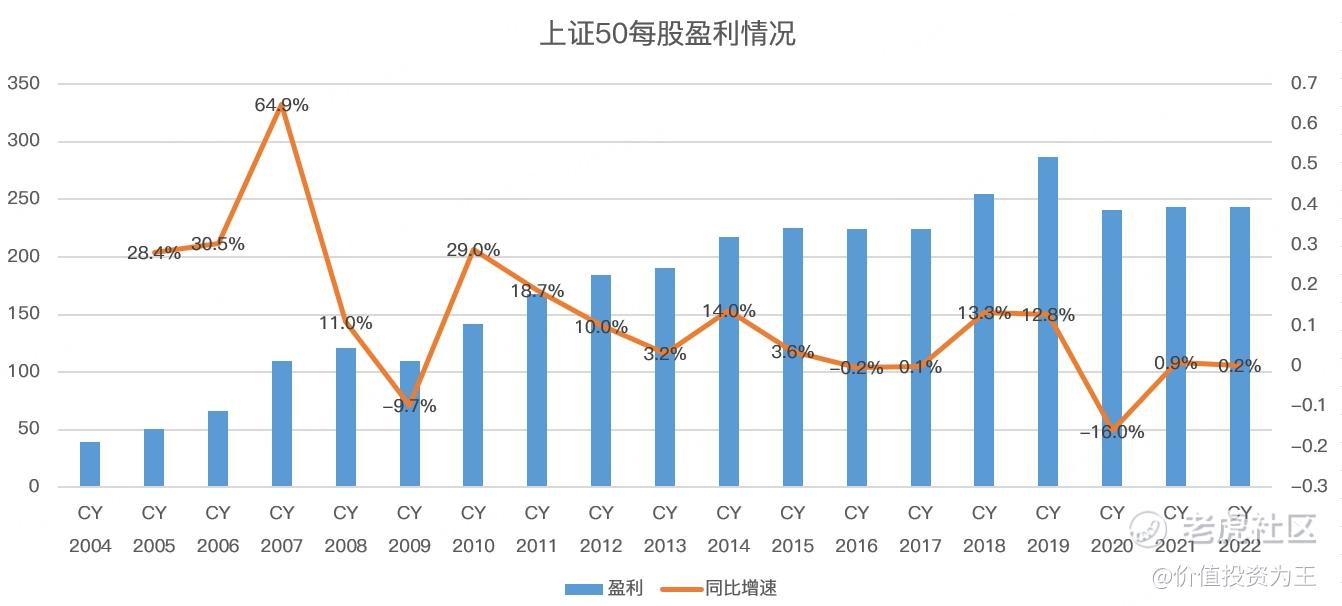

反观上证50指数,虽然市盈率估值没有处于高位,但每股盈利却自2015年后基本停滞:

因此,未来的A股能赚到估值波动的钱,但很难享受盈利提升带动的指数上涨,也因此,A股很难迎来黄金时代,反而是波段操作更香,这就要求投资者务必在低位介入,高点必须卖出,而无法靠长期持有赚取超额收益,这或许是当前中国股市流行技术投资,而价值投资遭遇冷落的根本所在。

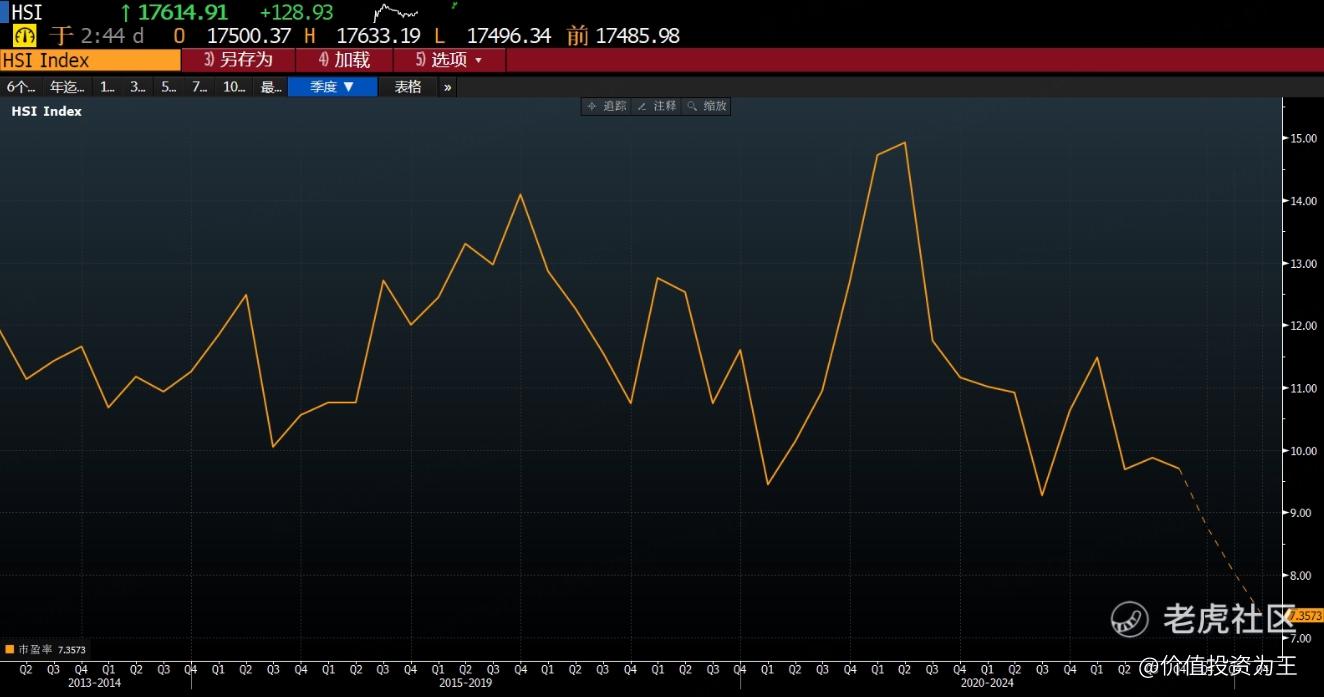

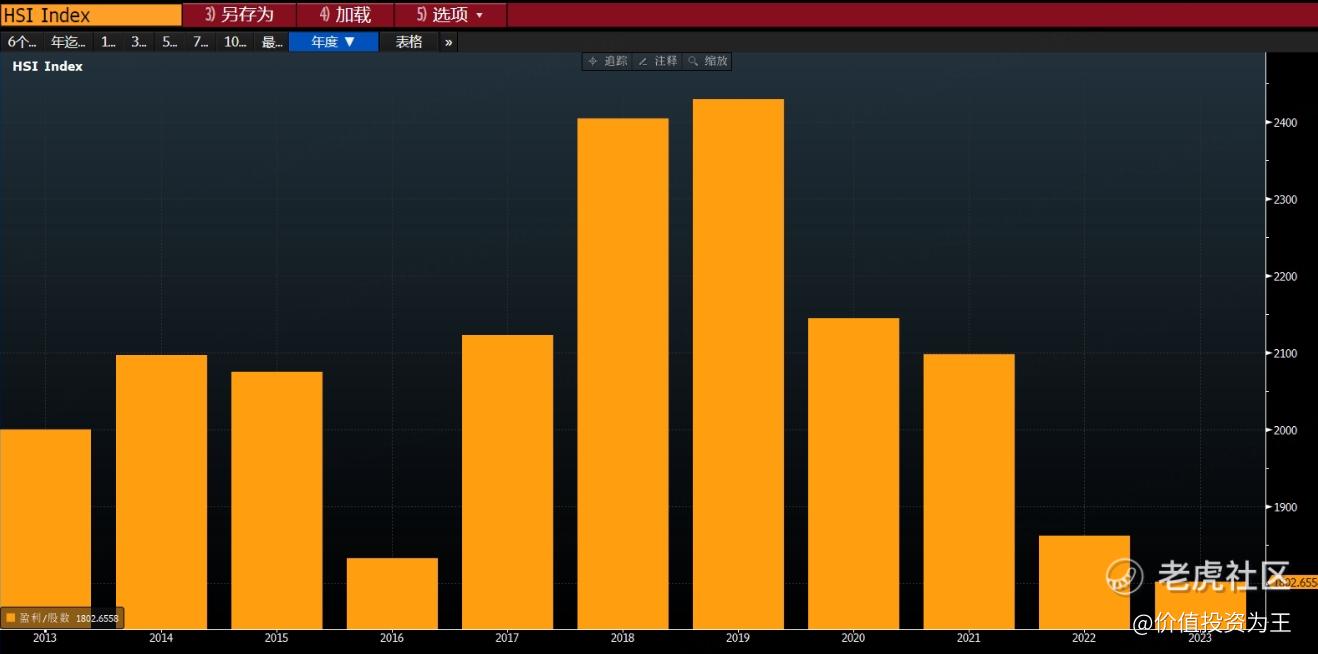

恒生指数和上证50有同样的特征,即估值不贵,但盈利增速几乎为0,甚至还有所下滑:

恒生指数市盈率:

恒生指数每股盈利:

从恒指来看,大概率也难逃横盘震荡的命运!

中国股市呜呼哀哉!

$腾讯控股(00700)$ $百度集团-SW(09888)$ $快手-W(01024)$ $阿里巴巴-SW(09988)$ $小米集团-W(01810)$

从百年道琼斯工业指数看未来中国股市!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。