【港股打新】绿源集团控股,国内第五大两轮电动车制造商

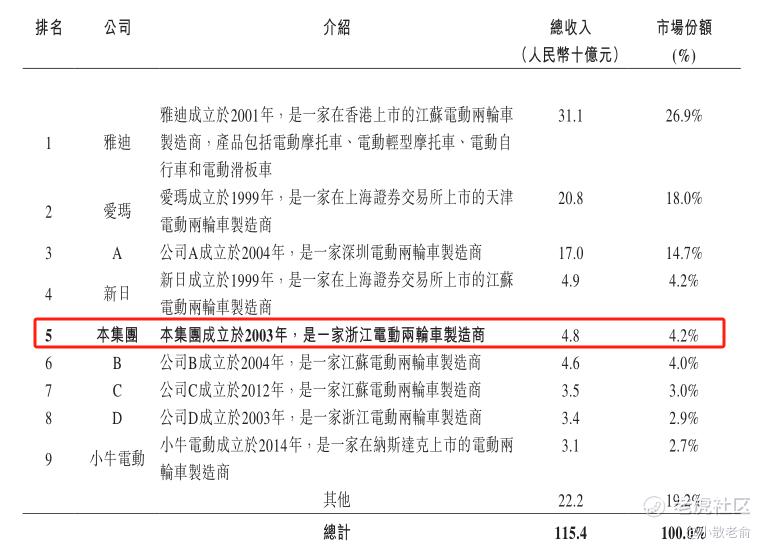

公司是中国内地电动两轮车供应商,专注于设计、研发、制造及销售电动两轮车。根据弗若斯特沙利文的资料,中国内地电动两轮车市场高度集中且竞争激烈,以2022年总收益计,公司是中国内地市场排名第五的电动两轮车制造商,市场占有率为4.2%。

公司9月28日开始招股,招股价是6~8港元,每手股数500股,最低申购金额4040.35港元,市值25.6亿~34.13亿港元,发行数量1.07亿股,属于汽车行业,无绿鞋。

保荐人是中信建投,保荐人整体业绩一般,最近两年保荐过的项目首日上涨率是40%。

一共有5名基石,分别是金华金开国有资本投资、重庆大足怀远建设投资、金华产业基金、海南东方润泽私募基金、星恒电源股份,按中间价计算,基石合计共认购4.56亿港元,占总发行数的60.45%,基石占比较高。

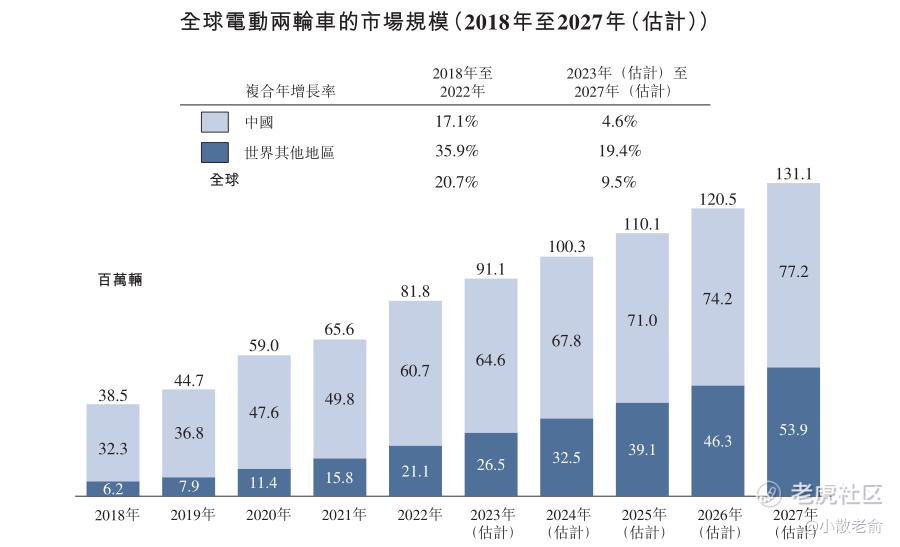

受减排政策以及电机及电池技术的进步所推动,过去五年,全球主要经济体的电动两轮车的销售量迅速增长。其中,中国内地为最有吸引力的电动两轮车市场,其总销量占2022年全球总销量的74.3%。电动两轮车的全球总销量由2018年的38.5百万辆增长至2022年的74.0百万辆,复合年增长率为20.7%。预期电动两轮车的全球总销量将于2027年达到131.1百万辆,2023年至2027年的复合年增长率为9.5%。

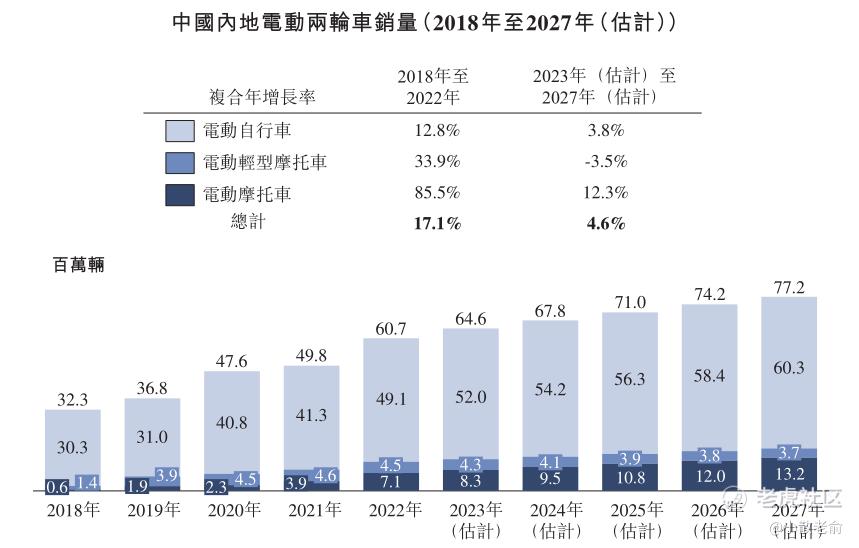

中国内地电动两轮车的总销量由2018年的32.3百万辆增长至2022年的60.7百万辆,复合年增长率为17.1%。预计中国内地电动两轮车市场的总销量将于2027年达到77.2百万辆,惟2023年起的复合年增长率低至4.6%。

中国内地电动两轮车市场高度集中。于全盛时期,中国内地有约2,000家电动两轮车制造商,截至2022年,有关数字跌至仅有约100家符合新国标的要求,并符合资格制造电动摩托车及电动轻型摩托车。截至2022年12月31日,九大制造商已占据约80.8%的市场份额。本集团于2022年的总收入排名第五,**国内地电动两轮车市场4.2%的市场份额。

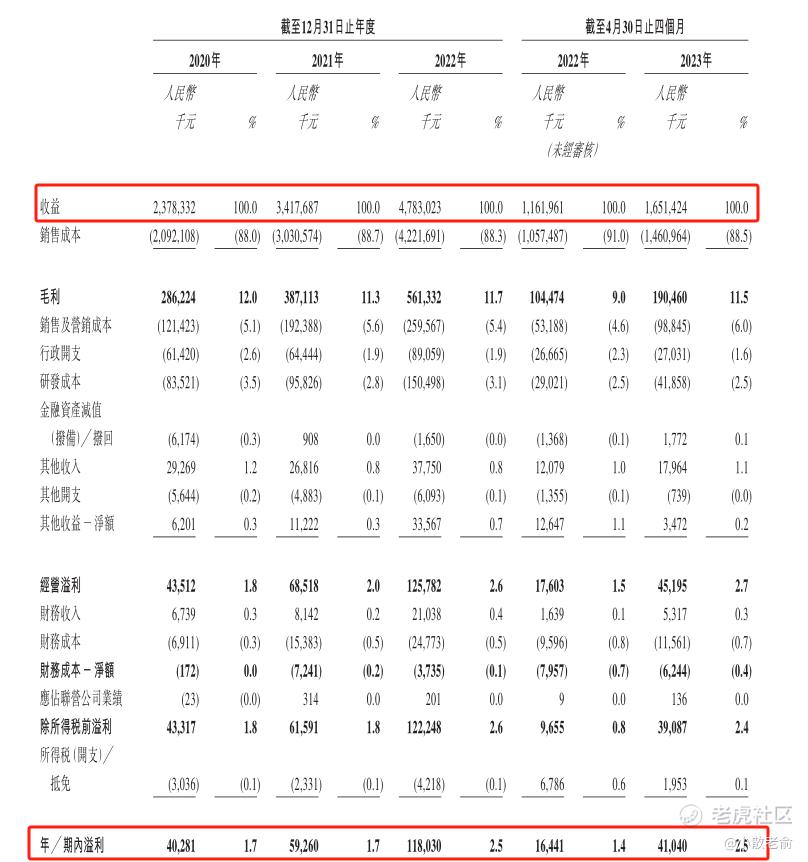

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是23.78亿、34.18亿,47.83亿,2022年营收同比增长39.95%;2020~2022年的净利润分别是4028.1万、5926万,1.18亿,2022年的净利润同比增长99.17%

而2023年前四个月的营收是16.51亿,同比增长42.12%,净利润是4104万,同比增长149.61%

再来看看申购人气,目前申购倍数是1.17倍,招股期还有4天,从这个申购倍数来看申购人气还是可以的,不算差。

申购策略:

公司是中国内地市场排名第五的电动两轮车制造商,市场占有率为4.2%。保荐人整体业绩一般,最近两年保荐过的项目首日上涨率是40%。5名基石合计共认购4.56亿港元,占总发行数的60.45%,基石占比较高。公司的业绩也是比较不错,每年都保持着增长,2022年的净利润同比增长99.17%。申购人气也还可以,唯一的缺少点就是没有绿鞋。其实最近港股打新的行情还是不大好,建议感兴趣的朋友可以参与下,谨慎的朋友就放弃吧,看在业绩不错的份上本人计划摸最多摸一手吧!

关注我:小散老俞

$绿源集团控股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

排名这么靠前了,市场占有率才这么低