【港股打新】中旭未来,中国第五大手机游戏产品发行公司

公司是中国的网络游戏产品发行商。致力于在中国营销及运营网络游戏(尤其是手机游戏)。由客户开发并由公司营销及运营的网络游戏通过“贪玩游戏”品牌向玩家提供。根据弗若斯特沙利文的资料,按收入计,公司是中国第五大手机游戏产品发行公司,占2022年总市场份额的3.5%。于2022年,中国手机游戏市场的四大参与者**国手机游戏市场总市场份额超过60%。真是没想到,原来电脑上经常跳出来的广告,我是渣渣辉,是兄弟就来砍我的传奇游戏已经是中国第五大手机游戏公司了。

公司9月18日开始招股,招股价是11~14港元,每手股数200股,最低申购金额2828.24港元,市值58.79亿~74.82亿港元,发行数量1897.6万股,属于广告及宣传行业,有绿鞋。

保荐人是中金公司和中信建投,保荐人整体业绩还可以,近两年保荐的项目首日上涨率为46.3%,中金的护盘能力也是很强的。

一共有3名基石,分别是上饶高产投、四三九九、香港龙鑫、奥飞国际,按中间价计算,基石合计共认购8891万港元,占总发行数的37.48%,基石占比一般。

网络游戏根据操作设备可分为PC游戏及手机游戏。按用户支出计,中国网络游戏市场规模由2018年的人民币2,104亿元增加至2022年的人民币2,883亿元,复合年增长率为8.2%,并预期将于2027年达到人民币3,921亿元,2022年至2027年的复合年增长率为6.3%。按用户支出计,手机游戏占2022年网络游戏市场的83.3%。

自营模式下的手机游戏近年点手机游戏市场的大部分,但联运模式下的手机游戏市场规模迅速增长。联运模式下的手机游戏市场规模以12.8%的复合年增长率快速增长,由2018年的人民币371亿元增加至2022年的人民币599亿元,并预期于2027年将达到人民币950亿元,2022年至2027年的复合年增长率为9.7%。

中旭未来在中国的手游市场第五位,市场份额为3.5%。以前经常看到电脑上经常跳出来的广告,我是渣渣辉,是兄弟就来砍我的传奇游戏,一直以为是小公司做的,原来是我格局太小了,人家已经是行业排名第五的上市公司了,不得不说做游戏是真赚钱。

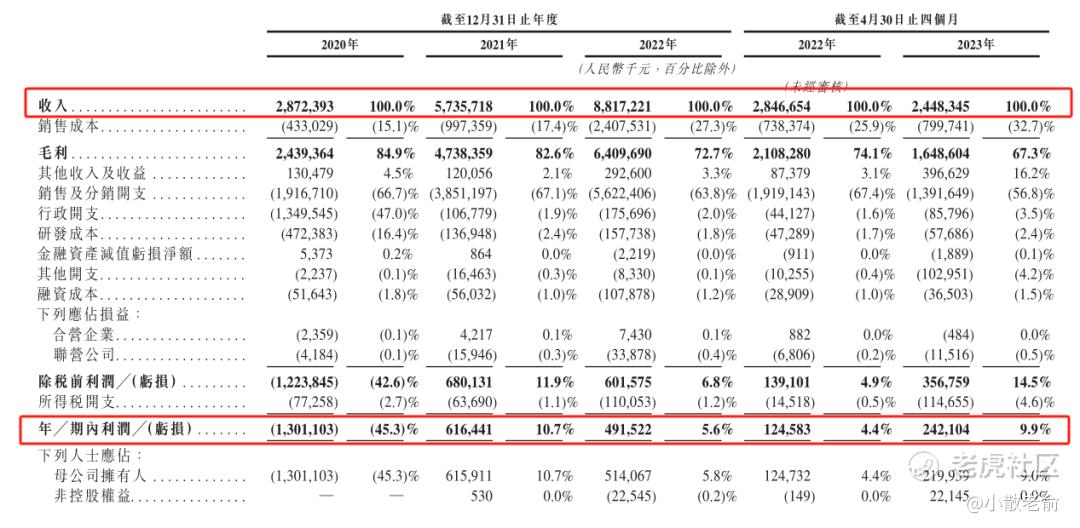

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是28.72亿、57.36亿,88.17亿,2022年营收同比增长53.72%;2020~2022年的净利润分别是-13.01亿、6.16亿,4.92亿,2022年的净利润同比增长-20.26%

而2023年前四个月的营收是24.48亿,同比增长-14.01%,净利润是2.42亿,同比增长94.33%,净利润大幅增长。

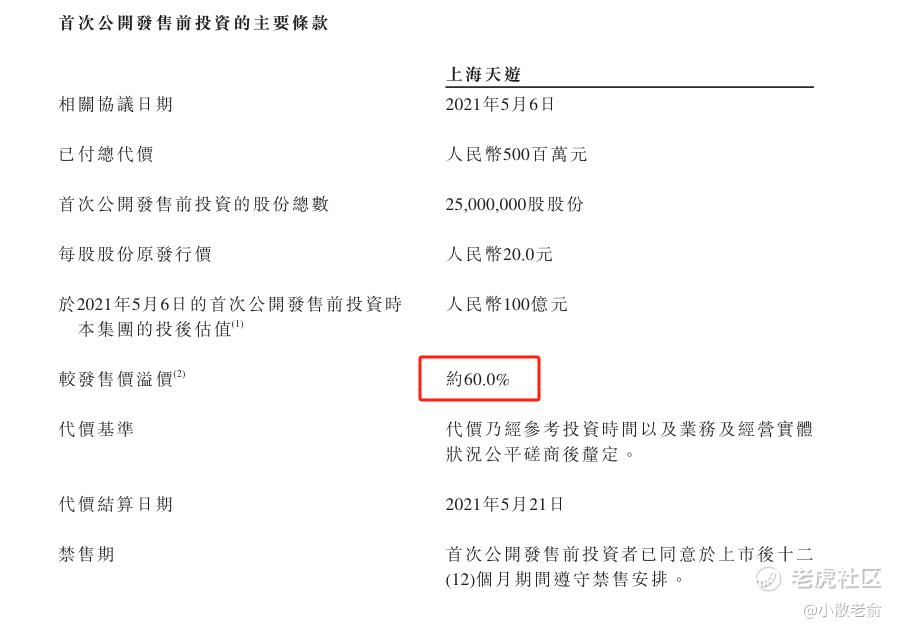

在首次公开发售前的投资者中,股东的每股成本价高达人民币20元,而目前的招股价中位数也只有12.5港元,较发行价中位数溢价了约60%,这么看来本次发行的很便宜了。

再来看看申购人气,目前申购倍数是10.44倍,从这个申购倍数来看申购人气已经超过了同时上市的东软熙康和第四范式了,昨天第四范式的申购人气还是最旺的,没想到今天被中旭未来超过了,看来是铁定要回拨了。

申购策略:

公司是中国第五大手机游戏产品发行公司,占2022年总市场份额的3.5%。保荐人中金公司业绩好,护盘能力强。基石占比37.48%,上饶高产投还是国资背景。公司业绩忽上忽下有点不大稳定,不过2023年前四个月业绩还是实现了大幅增长。在公开发售前的投资者中,股东的成本价比目前招股价中位数还溢价了60%,应该说来本次发行的很便宜了。而且申购人气也是火爆,只是目前看铁定是要回拨了,不过总的来说概念好有市场有业绩,还是值得博一下的,本人计划小小参与下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

现在宝宝协议使得整个游戏市场都在流失用户,利润率的下降是必然的。

可以说是做传奇起家的,确实很不容易。

手机游戏行业正在慢慢的上升。