【港股打新】第四范式,中国最大的决策类人工智能提供商

公司是企业人工智能的领导者。是一家人工智能软件公司,专注于提供以平台为中心的人工智能软件,使企业能够开发其自有的决策类人工智能应用。我们的企业级解决方案旨在为企业而非个人提供服务。公司提供以平台为中心的人工智能解决方案,使企业实现人工智能快速规模化转型落地,发掘数据隐含规律并全面提升企业的决策能力。

公司9月18日开始招股,招股价是55.6~61.16港元,每手股数100股,最低申购金额6177.69港元,市值258.02亿~283.82亿港元,发行数量1839.6万股,属于电子商贸及互联网服务行业,有绿鞋。

保荐人是中金公司,保荐人整体业绩还可以,近两年保荐的项目首日上涨率为42.59%,不过中金的护盘能力还是不错的。

一共有3名基石,分别是新华资本、北京中关村、澜起科技,按中间价计算,基石合计共认购9680万美元,占总发行数的70.61%,基石占比已经比较高了。

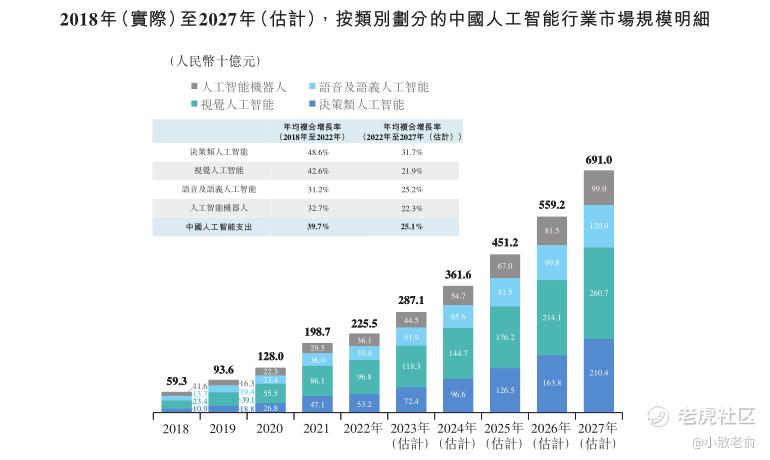

中国人工智能行业可按照应用领域分为四大类别:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。根据灼识谘询报告,在上述类别中,决策类人工智能有望成为增长最快的类别。于2022年,中国决策类人工智能市场的支出规模达到人民币532亿元,预计2027年将增长至人民币2,104亿元,年均复合增长率为31.7%。

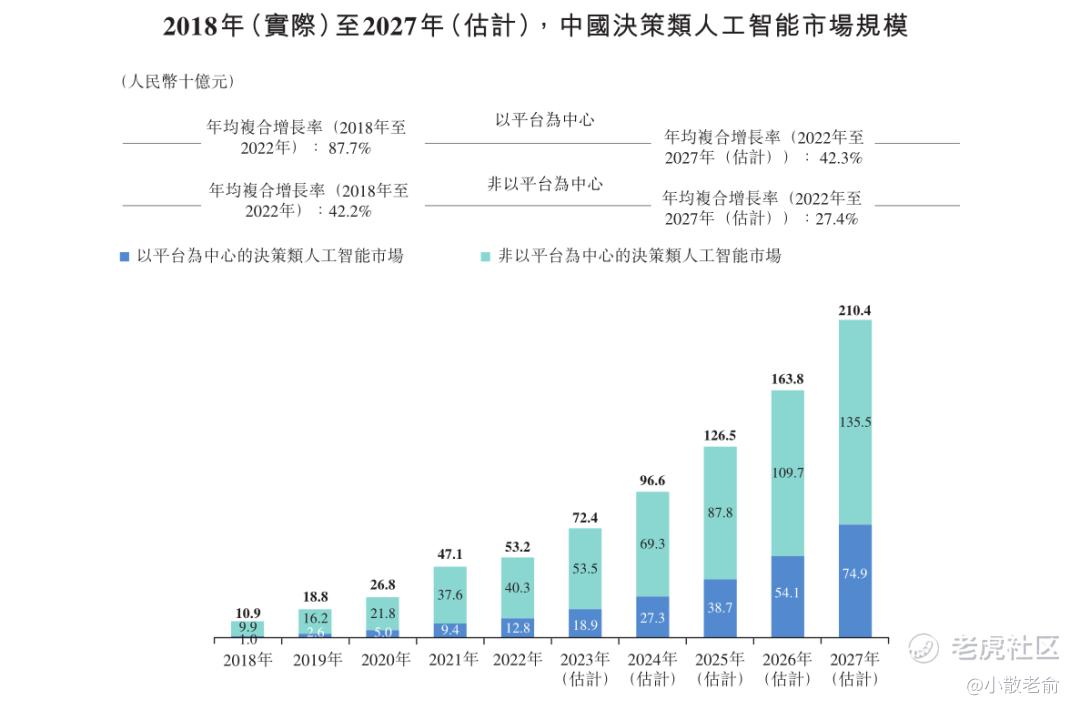

灼识谘询报告显示,以2022年收入计,公司在中国以平台为中心的决策类人工智能市场(人工智能市场中的一个细分领域)占据最大市场份额。在决策类人工智能市场中,中国以平台为中心的决策类人工智能细分市场正不断扩大。于2022年,以平台为中心的决策类人工智能市场规模在人工智能支出方面达到人民币128亿元,并估计将以42.3%的年均复合增长率于2027年增长至人民币749亿元,超越决策类人工智能行业的整体增速。

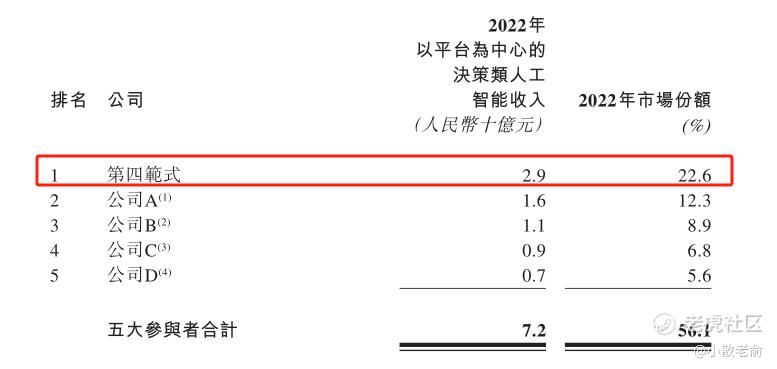

根据灼识谘询的报告,下表载列2022年按收入计中国以平台为中心的决策类人工智能市场五大参与者。按2022年相关收入计算,五大参与者合计占约56.1%的市场份额。根据灼识谘询报告,于2022年,按收入计,第四范式是中国最大的以平台为中心的决策类人工智能提供商。

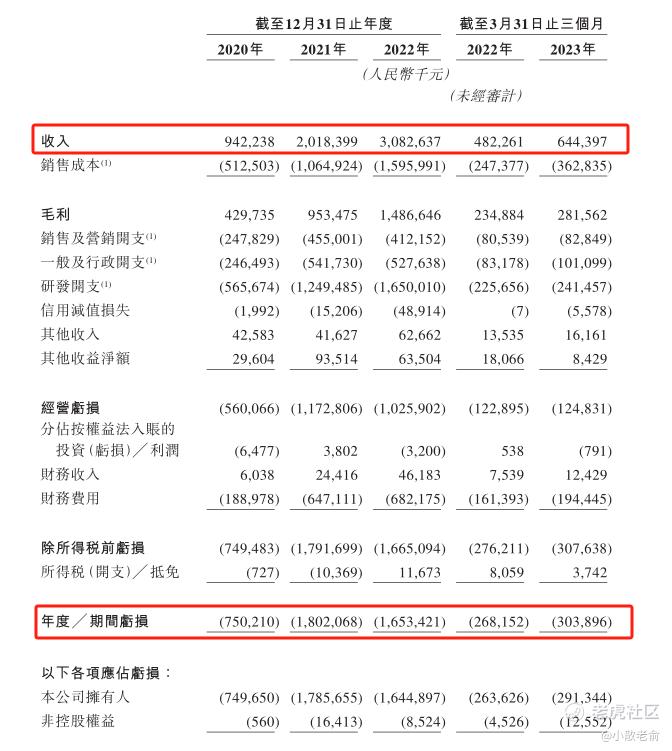

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是9.42亿、20.18亿,30.83亿,2022年营收同比增长52.73%;2020~2022年的净利润分别是-7.5亿、-18.02亿,-16.53亿,2022年的净利润同比亏损收窄8.25%

而2023年一季度的营收是6.44亿亿,同比增长33.62%,净利润是-3.04亿,同比下滑13.33%。

公司在首次公开发售前的投资者中,我们可以看到最近的三次融资,股东的成本价比目前招股价中位位只折让了4.97%,也就是说最近三次融资股东的成本价相比目前招股价中位数也便宜不了多少。

再来看看申购人气,目前申购倍数是5.75倍,从这个申购倍数来看申购人气很不错,今天才第一天就有这么多人申购,估计最后大概率是要回拨了。

申购策略:

第四范式是中国最大的以平台为中心的决策类人工智能提供商。公司概念好,市场占有率也在,保荐人中金公司护盘能力也强,基石合计共认购9680万美元,占总发行数的70.61%,基石占比很高。在公开发售前的投资者中最近三次的融资股东成本价比目前招股价中位股也便宜不了多少,只是业绩还是差了点,年年亏损,2022年亏损稍微有点收窄,但是203年一季度业绩又下滑了。目前申购人气比较旺,估计最后大概率要回拨了,建议感兴趣的朋友可以参与下,谨慎的朋友就放弃吧,本人计划看看情况再说,如果回拨就打算放弃了!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。