Day1.小白也能玩量化-原来期权delta值是这么用的

虎友,你好

欢迎来到期权希腊值专栏第一期,我们在前面的芝士入门科普系列中已经明白了期权的基本原理,在新的一期中,我们将通过一系列文章,教大家如何用期权的希腊值构建相对量化的期权组合,首先来看期权的第一个也是最重要的一个希腊值:delta值。

一、什么是期权的delta值

我们知道,对于买方而言,期权最大的价值就是可以在限定损失的基础上以小博大,如何衡量这个以小博大的程度呢,此时delta值便派上了用场,以看涨期权为例,如果标的股票的价格上涨1块钱,导致看涨期权的价格也上涨一块钱,此时该看涨期权的delta就等于1,反之,如果标的股票价格上涨1块钱导致看跌期权的价格下跌1块钱,此时看跌期权的delta值等于-1,简单说,delta衡量的是标的股票价格变动1块钱会导致期权价格变动多少钱一个倍数。

明白了基本原理之后,我们先看结论:期权的delta的取值范围是-1到1,看涨期权的Delta值始终是0至1.00之间的正数,而看跌期权的Delta值始终是0至-1.00之间的负数。 其次,平值看涨期权的delta值等于0.5,越深度实值的看涨期权,delta系数越接近1,越深度虚值的看涨期权,delta系数越接近0。

首先解释一下,为什么期权的delta值不是恒等于1或者-1,而是受虚实度影响,处于一个区间呢,因为虚实度某种程度上衡量了期权行权获利的概率,实值期权到期行权获利的概率要远远大于虚值期权。

以看涨期权为例,股价的上涨之所以能带来的期权价格的上涨,主要是因为买方行权获利的可能性变大,比如深度实值期权,举个例子,假如一个看涨期权执行价是10美元,权利金是5美元,股票现价为20美元,此时由于该期权的执行价远远小于股票现价,是大概率能到期行权获利的,如果此时股票价格上涨至21美元,看涨期权的价格也应该上涨1块钱,权利金变成6美元,即delta值为1。

但是如果是虚值期权就不一样了,如果看涨期权执行价是10美元,权利金是5美元,股票现价为8美元,此时即使股价上涨至9美元,该期权仍然是虚值期权,行权获利的可能性仍然很小,所以该期权的价格并不会也同比例上涨1美元,如果该期权的delta值为0.3,此时期权价格只会上涨0.3美元。

所以,delta除了量化层面代表了股价与期权价格的倍数关系外,还能代表着期权到期行权获利的概率,除此之外,delta值在实操中还有以下作用。

二、delta值的作用有哪些?

1.测算基础资产占有率

如果你手中有10万美元,A股票的价格是10美元,你强烈看多A股票,如果直接买入A股票,能买入1万股,如果未来股价上涨至11美元,那么你就可以获利1万美元(11-10)*10000股

如果我们通过买入看涨期权来获利,应该买入多少份看涨期权才能够获得和前者一样的收益呢?此时delta值还有一个作用,就是可以帮助我们测算通过期权间接持有了多少股票,如果我们买入执行价为10美元的平值看涨期权,由于平值期权的delta系数为0.5,此时如果股价上涨1美元,期权上涨0.5美元,所以我们买入两万份期权相当于和1万股股票获利一样的金额(2万*0.5美元=1万*1美元),如果该期权的权利金是2美元,此时我们购买期权仅仅需要花4万美元,比起直接购买股票花费10万美元,期权的资金占用就要小很多。

同理可得,如果我们买入了10万美元的该期权,相当于间接持有多少股票呢?首先10万美元可以买5万份期权,5万再乘以0.5的delta值,相当于持有了2.5万股的股票。

2.构建delta中性组合

我们在前面的文章中学习过跨式期权策略,当我们预期未来股价会有大的波动的时候,可以通过同时买入相同到期日和执行价的看涨期权和看跌期权,但是这样会存在一个问题,那就是如果股价上涨,有可能看涨期权的盈利金额和看跌期权的亏损金额不一样。

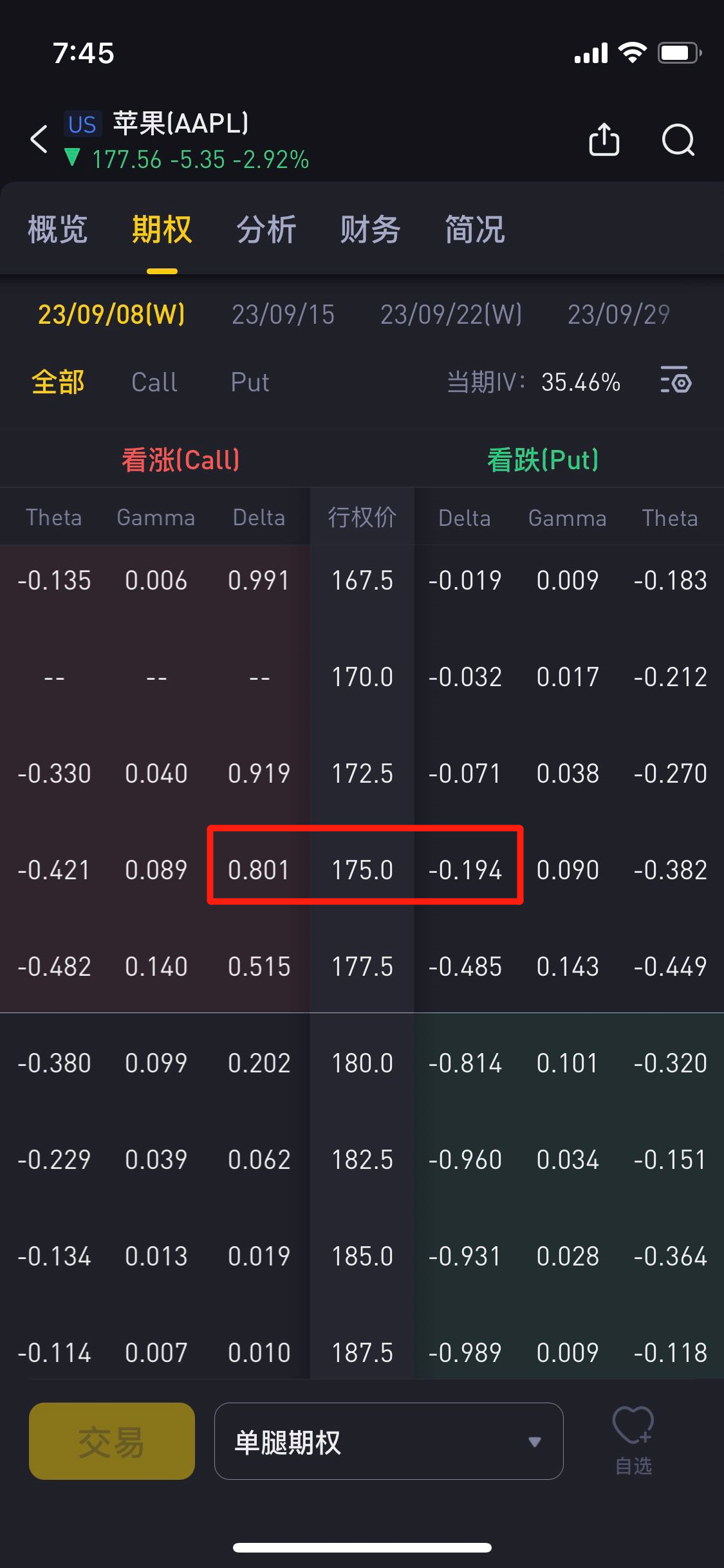

举个例子,目前苹果的股价为177.5美元,如果我们预计苹果公司未来股价会有较大波动,波动范围在182.5美元之上或者175美元之下,如果直接使用买入跨式期权策略,同时买入执行价为175美元的看涨和看跌期权,此时看涨期权的delta值为0.801,看跌期权的delta值为-0.194,此时如果股价下跌至172.5,看涨期权价格下跌5*0.81=4.05美元,而看跌期权的价格仅仅上涨5*0.194=0.97美元,如果平仓,净亏损为3.08美元。

所以,如果我们建立跨式策略的目的是为了股价波动超出预定区间来获利的话,那么这种情况可能会出现亏损,所以最好的办法是构建delta中性,即通过调整合约数使得看涨看跌期权的delta值一样,比如上例中,如果买入一份看涨期权的delta值为0.801,那就按比例买入4.12份的看跌期权(0.801/0.194),此时整个组合delta值为0(0.801+4.12*-0.194),实现了delta中性。

可能看到这里,很多朋友们会问了,当实现了delta中性之后,貌似股价波动就不会影响整个组合的收益了,那么自然也不会产生盈利了,那这样做的意义是什么呢?

其实答案很简单,虽然Delta中性的头寸不受标的小幅变动的影响,却可以利用标的价格大幅波动盈利,因为Delta会随标的价格变动做同方向的变动,从而使头寸在任何一个方向上的大变动都可以赚取正的收益,这一点主要是受另一个希腊值---gamma值的影响了,这一点我们下一期来解释。

另外,对期权投资感兴趣的虎友,这里有一套免费的 期权入门课 供你学习。

如果你觉得这篇文章对你有帮助,欢迎点赞转发,你将赢得虎币!

下期不见不散!~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 风华几度·2023-09-19感谢[开心]点赞举报

- 马到成功1589·2024-05-04不错点赞举报

- 马莲·2023-09-181点赞举报