暴涨70%,戴尔要靠AI二次腾飞?

戴尔又火了,上周五股价暴涨21.25%,创历史新高,年内总涨幅高达70%!

发生了什么?

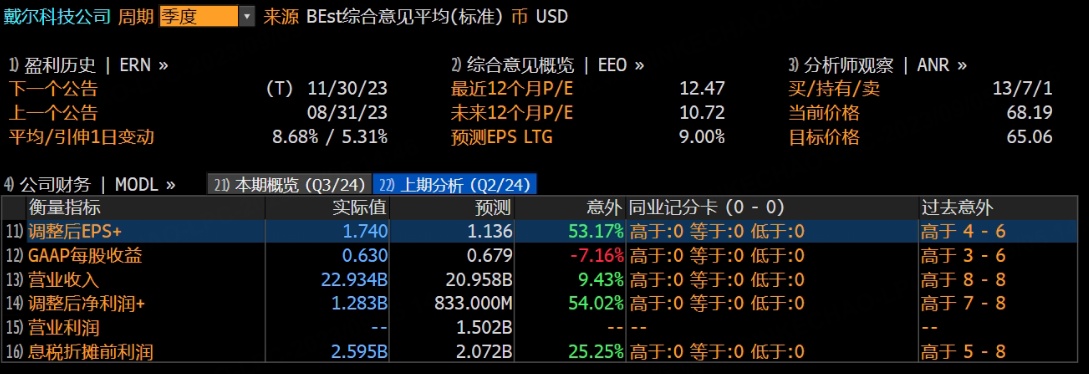

上周四盘后,戴尔发布2024财年二季报(截止8月4日的三个月业绩),营收和净利润大超分析师预期:

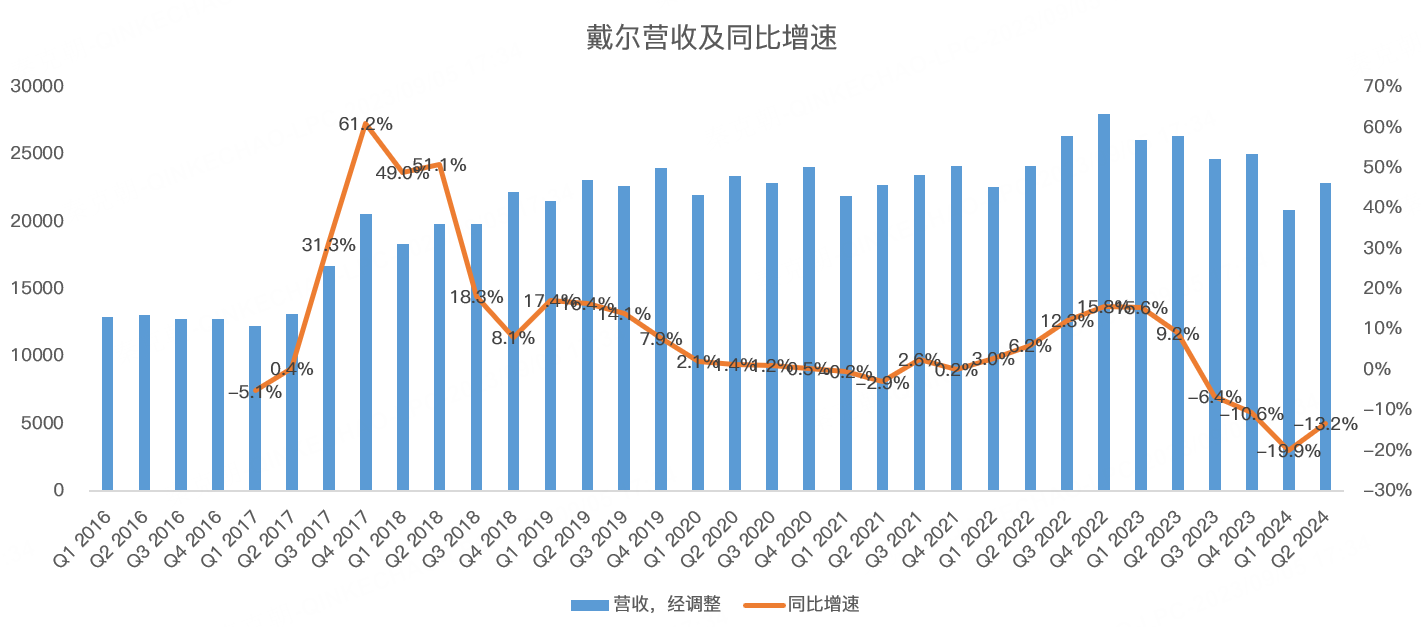

其中,二季度营收229亿美元,同比下滑13.2%,好于分析师预期的210亿:

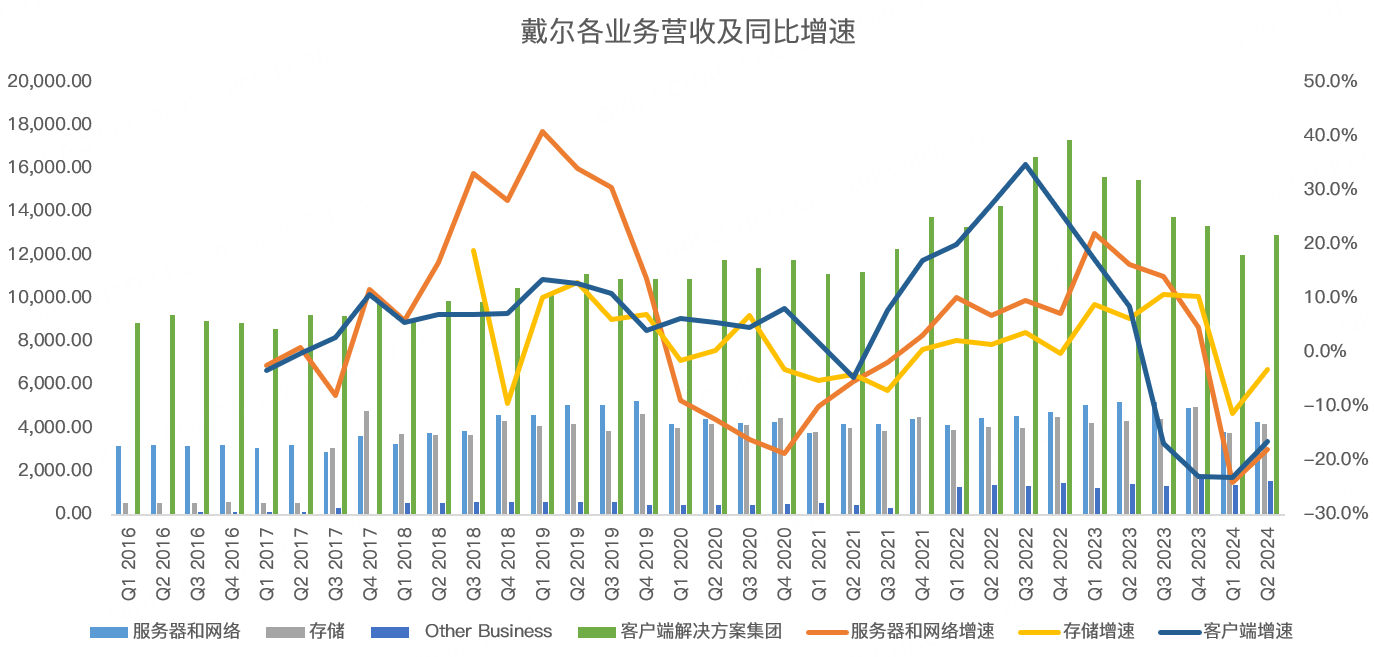

分业务看,二季度客户端解决方案集团(包括台式机和笔记本电脑等品牌硬件,以及显示器和投影仪等外围设备)营收129.4亿美元,同比下滑16.4%;服务器和网络营收42.7亿美元,同比下滑17.9%;存储营收41.9亿美元,同比下滑3.2%;其他业务营收15亿:

客户端解决方案收入下滑主要是疫情过后,全球PC需求下滑,但二季度该业务环比增长8%,管理层称AI将带动PC需求回升。

服务器及其他业务下滑主要是宏观经济低迷下,企业资本开支减少,但管理层称中小企业的需求企稳,大企业尚在踌躇。

令市场惊喜的是AI服务器收入大增,二季度已占到20%的服务器订单,积压订单更是达到了20亿美元!

受益于需求超预期回暖,戴尔给出了乐观的业绩指引,预期三季度营收在225-235亿美元之间,超过分析师预期的217亿。

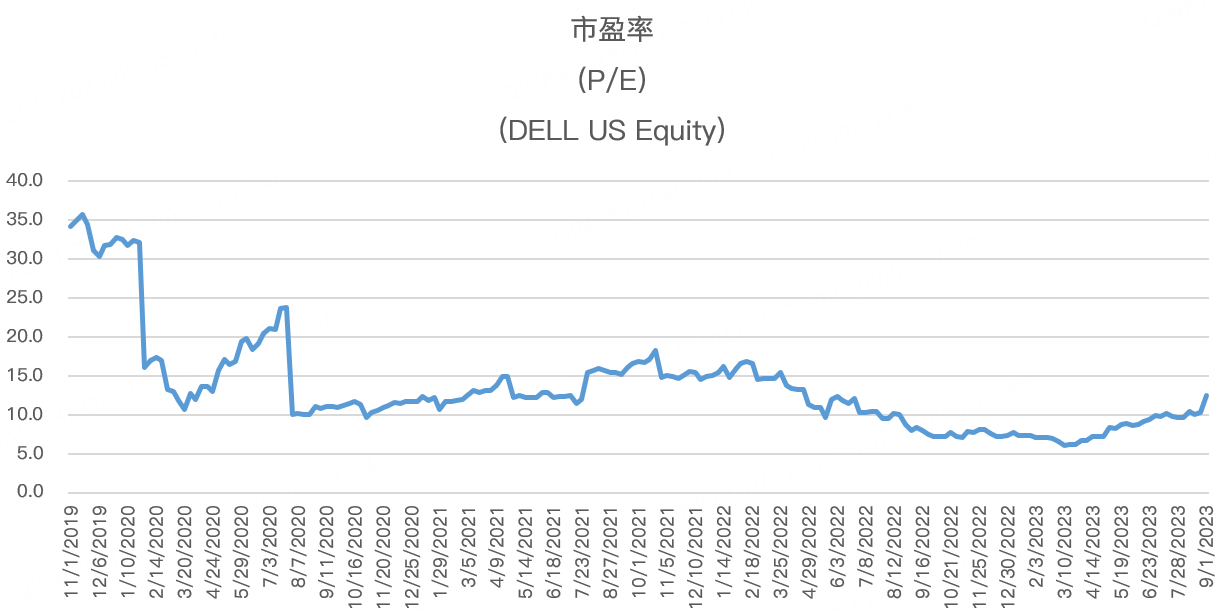

从估值上看,戴尔目前的市盈率为12.5倍,仍有上升空间:

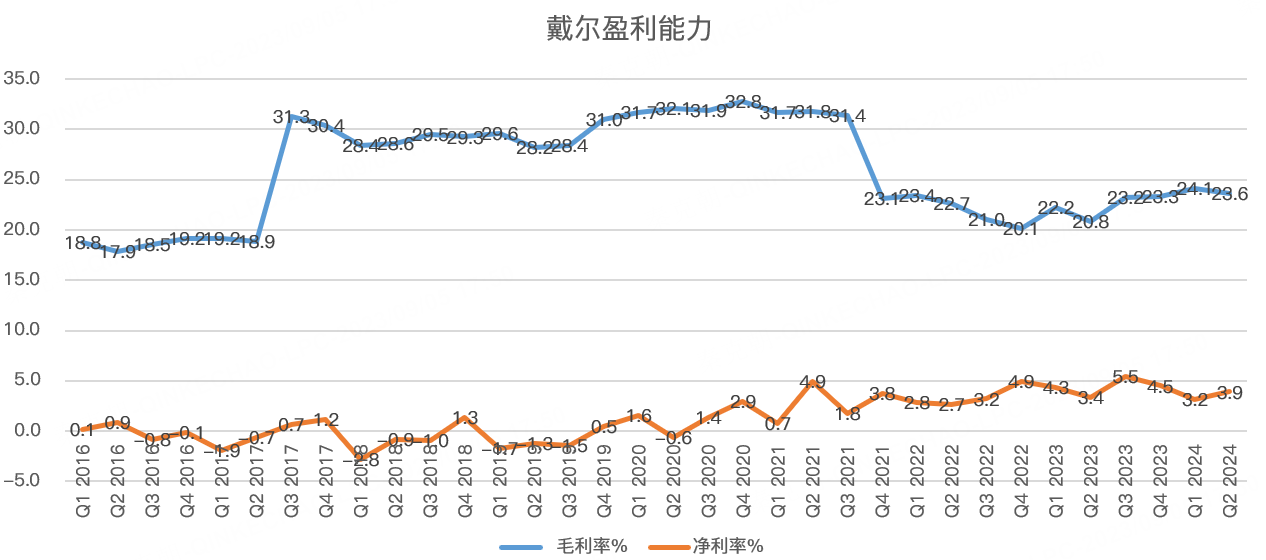

虽然AI能助力戴尔焕发第二春,但公司的盈利能力较低,二季度毛利率只有23.6%,经调整后净利率为3.9%:

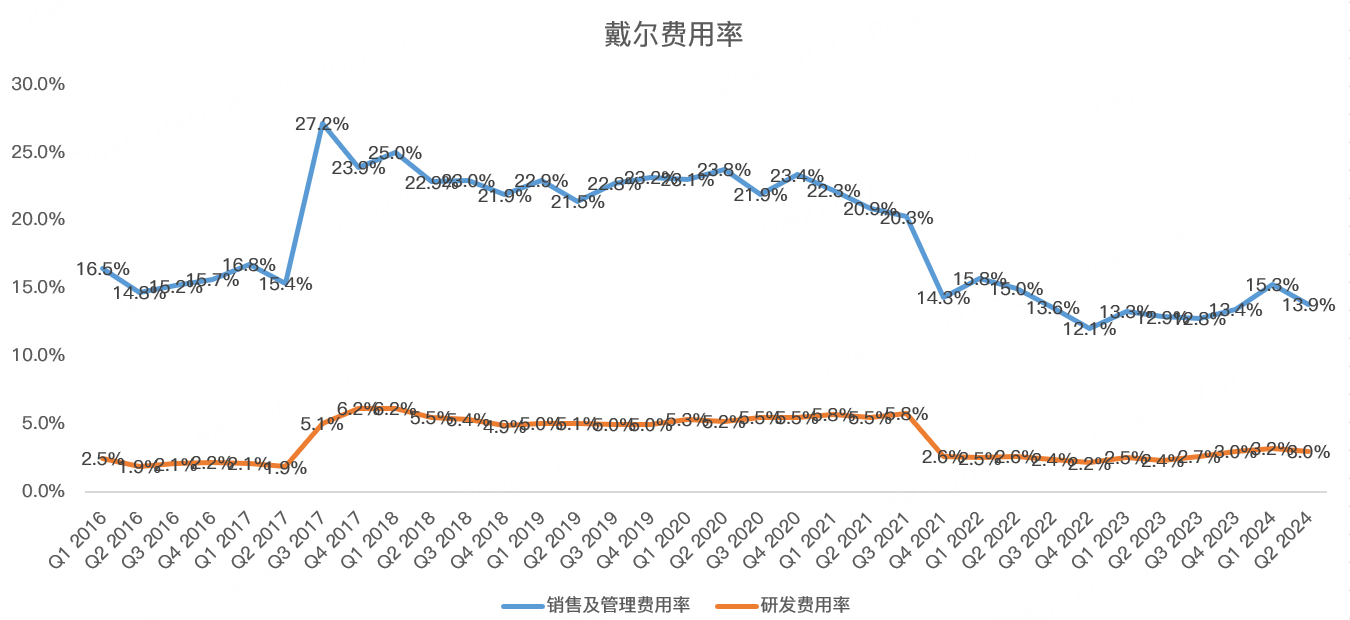

疫情爆发之前,戴尔的盈利水平更堪忧,从费用率来看,疫情发生之后,戴尔的销售及管理费用率、研发费用皆明显下降:

目前,尚不可知费用率的下降能否持续,至少从毛利率来看,戴尔的盈利能力较低,更容易受到经济周期的影响,长期持有或不如英伟达等AI龙头令人放心!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

11

举报

登录后可参与评论

盈利能力较低确实是现在笔记本厂商的主要问题,因为手机行业发展的太快了。

戴尔的营销策略一直是不正确的,低端市场才是行业的主流。

长期来看,这样的暴涨并不能持续。

笔记本上的AI性能是至关重要的。

现在的笔记本行业还是要看联想的。

戴尔现在是真的一年不如一年了。