用因子的角度看世界 - 一张图看懂巴菲特最新持仓

前言

经常看到网上对某某大师的持仓进行解读,比如重仓了什么个股啊,减持了某个版块啊,股票集中度很高啊,等等。

然后看完就,哦,然后呢?大师很牛逼,因为买了苹果?还是因为重仓金融股?

买了苹果就稳赚?还是历史上金融股一直创造超额收益?

都不是!

但历史证据和研究告诉我们,持有特定因子特征(价值,质量,低波动等)的股票长期来看能够创造超额收益,因此我们应该以因子的角度来看待任何投资组合,因为这才是其产生超额收益的源泉!

今天我们就以因子的角度来看一下股神巴菲特的最新持仓。

全文字数: 2000左右

阅读时间: 5-10分钟

建议横屏

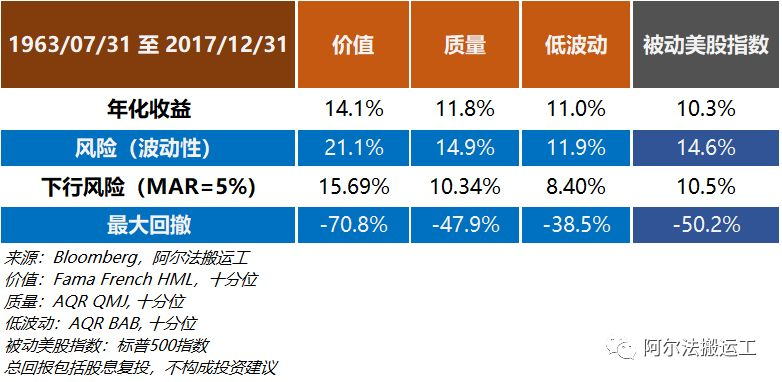

巴菲特的超额收益:价值+质量+低波

相信大家都知道股神巴菲特是价值投资的坚持拥护者,同时又特别青睐质量好的股票。

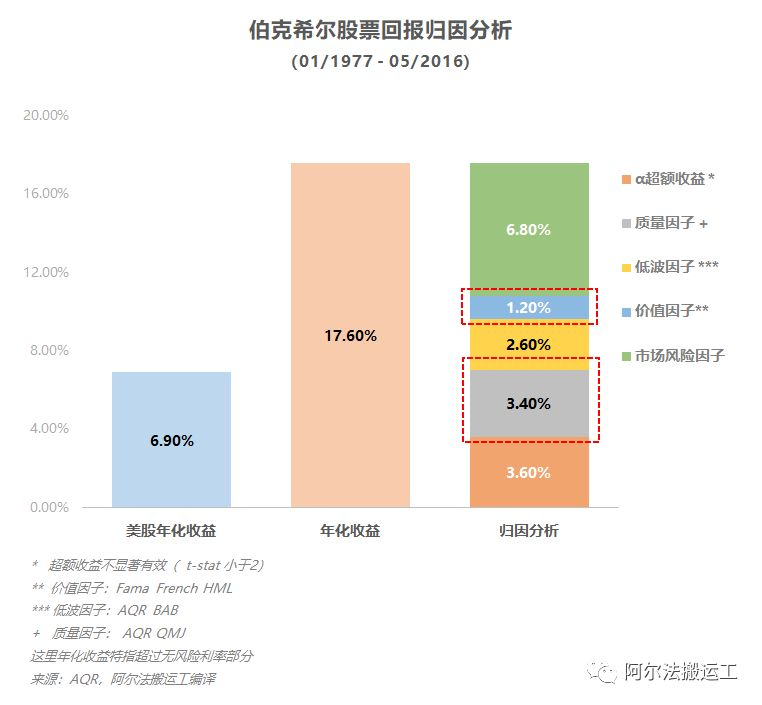

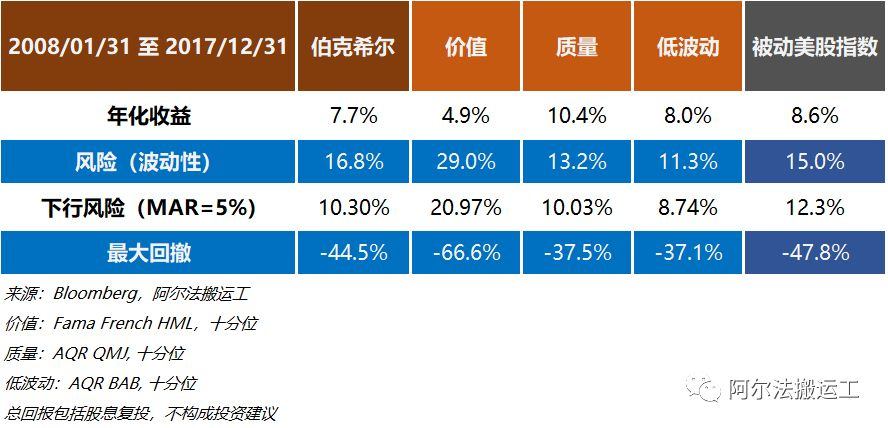

这并不是说说而已,如果对巴菲特过去三十年的回报做一下归因分析就不难发现,股神果然是一个说到做到的因子投资界的典范。

这个归因分析简单来说,就是将17.6%年化收益进行不同的风险因子剥离,为了能够更好的理解他几十年以来的超额收益到底从何而来。

可以看到,伯克希尔的年化收益比同期美股全市场回报整整高了10%,在CAPM单因子模型下显然是没有办法解释这10%的超额收益的,但当我们引进了多因子归因模型之后,答案就很明显了。

可以看到巴菲特有高达4.6%的年化收益来源于价值因子和质量因子,同时股神还热衷于选择波动性低的股票(2.6%的年化收益来源于低波因子)。

价值、质量和低波因子都是美股市场上经过验证长期奏效的一些常见的风险因子。

而因子投资简单来说,就是长期系统地以某个特征来选股,并定期换仓的这么一种投资方式。如果不明白因子投资的朋友可以先看一下我之前发的这篇《投资界的“米其林指南” — 像巴菲特索罗斯一样投资》

股神巴菲特最新的持仓是不是和他的高质量的价值投资理念吻合?

增持苹果,重金融、零售

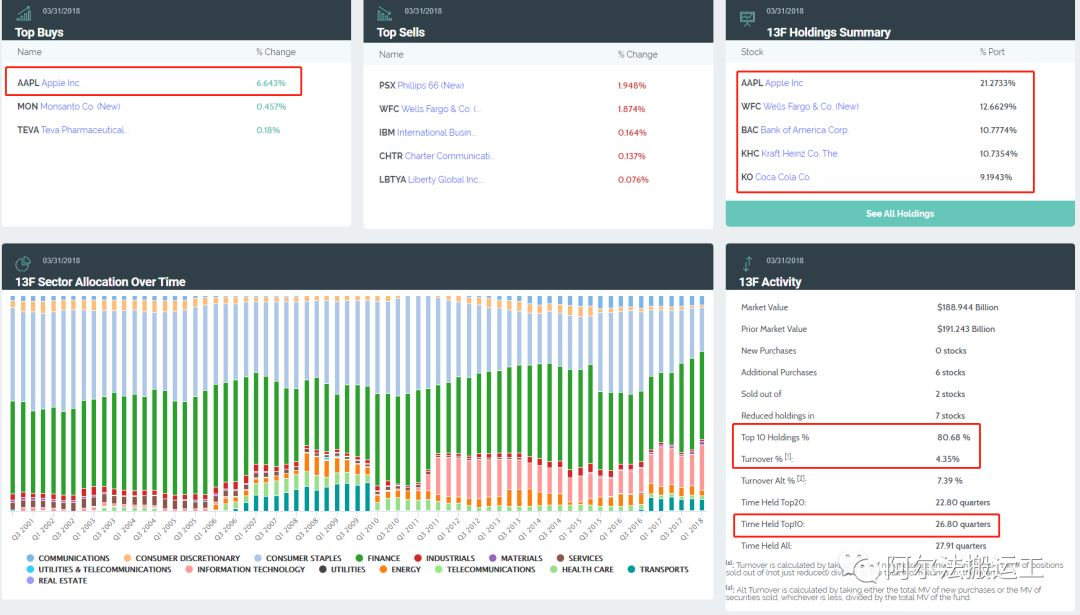

首先,我们从最近提交的13F报告中可以看到所有的持仓和权重。 这里推荐大家跟踪大佬们仓位的网站叫做WhaleWisdom ( whalewisdom.com),比如我们输入 BERKSHIRE HATHAWAY INC,这个网站不仅会免费帮你从SEC抓取13F报告,同时提供所持股票下载以及很多总结,如下。

比如可以看到一季度巴菲特大举买入苹果(增持6.643%),将仓位提高到了21.2733%。

同时可以看到,仓位很大程度上集中在10个股票上(80.68%)和金融股(Finance)以及零售板块(Consumer Staples & Consumer Discretionary)

而且长期投资也在股神身上体现得淋漓尽致,仓位最重的10大股票已经有近7年没有换过(Time Held Top10: 26.80季度)。

但是很多朋友会问,能够把股神的仓位扒光了看个精光固然是好,但是这又说明了什么问题呢?

长期买入苹果意味着超额收益?

长期金融股和零售股会带来超额收益?

股票集中度高能带来超额收益?

长期坚持投资不见异思迁能带来超额收益?

都不是,但是长期保持自己的持仓具有符合价值因子,质量因子的特征,至少历史数据证明是能带来超额收益的。

因子角度看世界

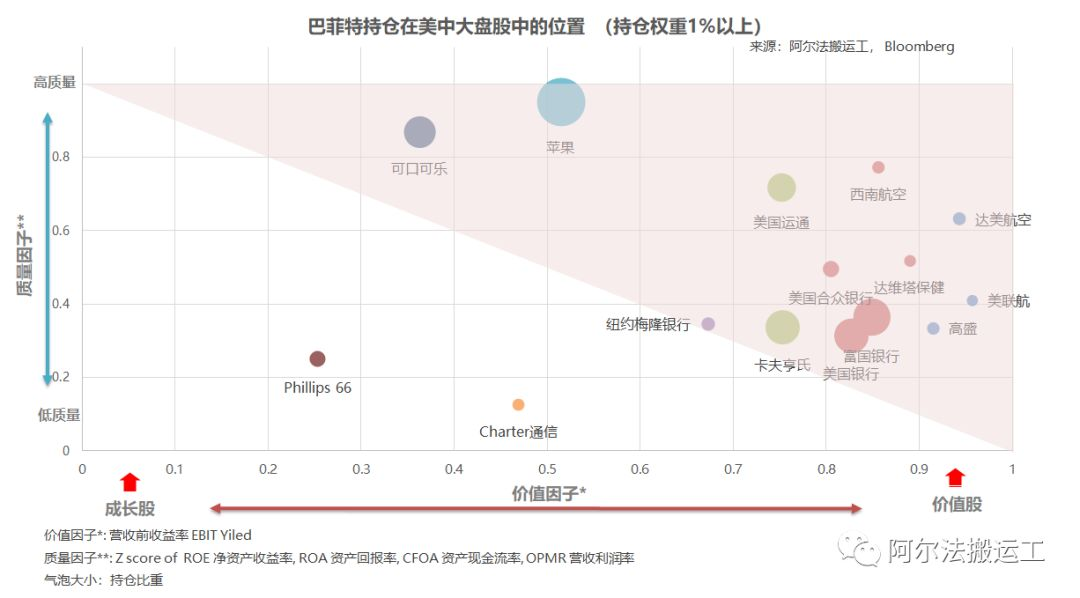

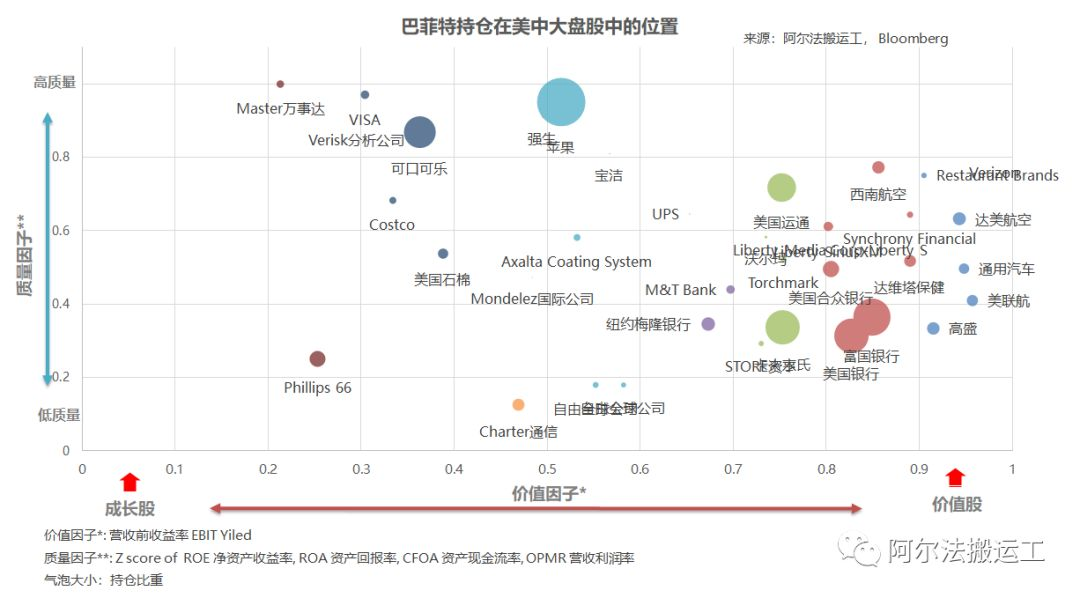

因此我们用因子的角度来看一下巴菲特的持仓。

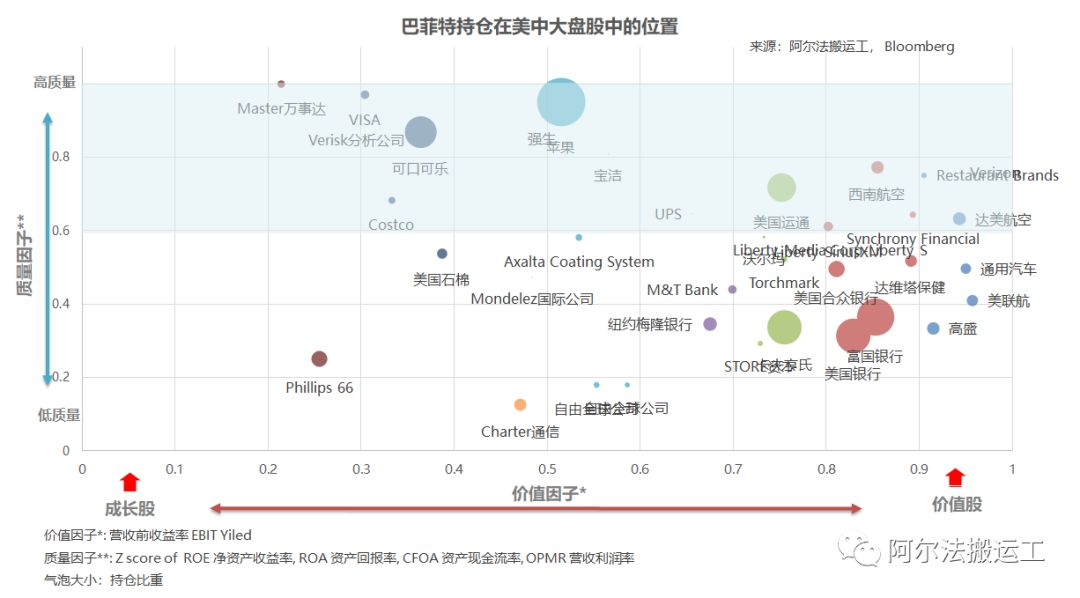

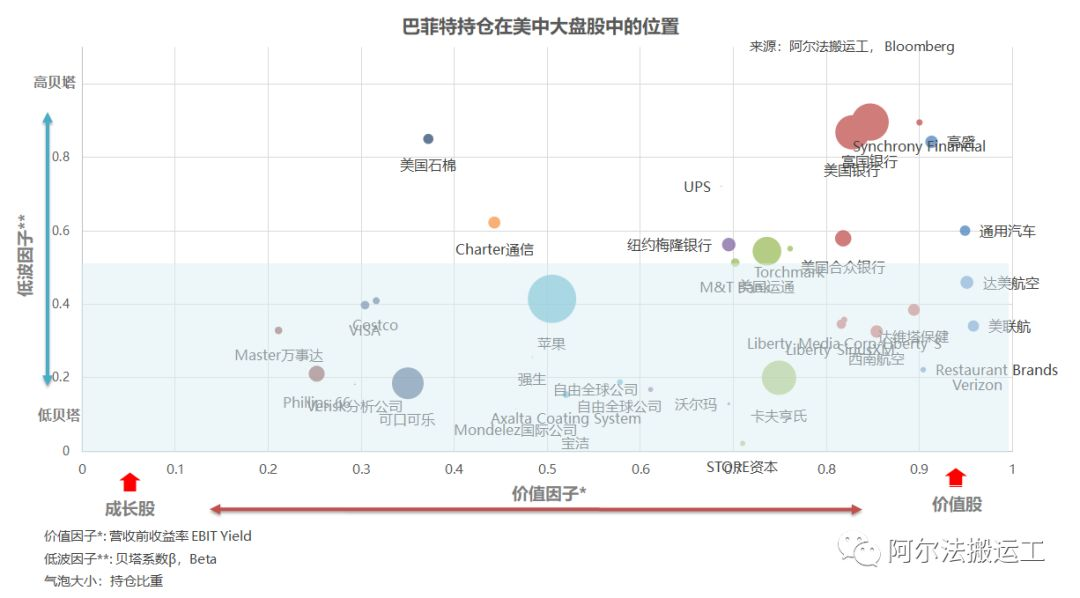

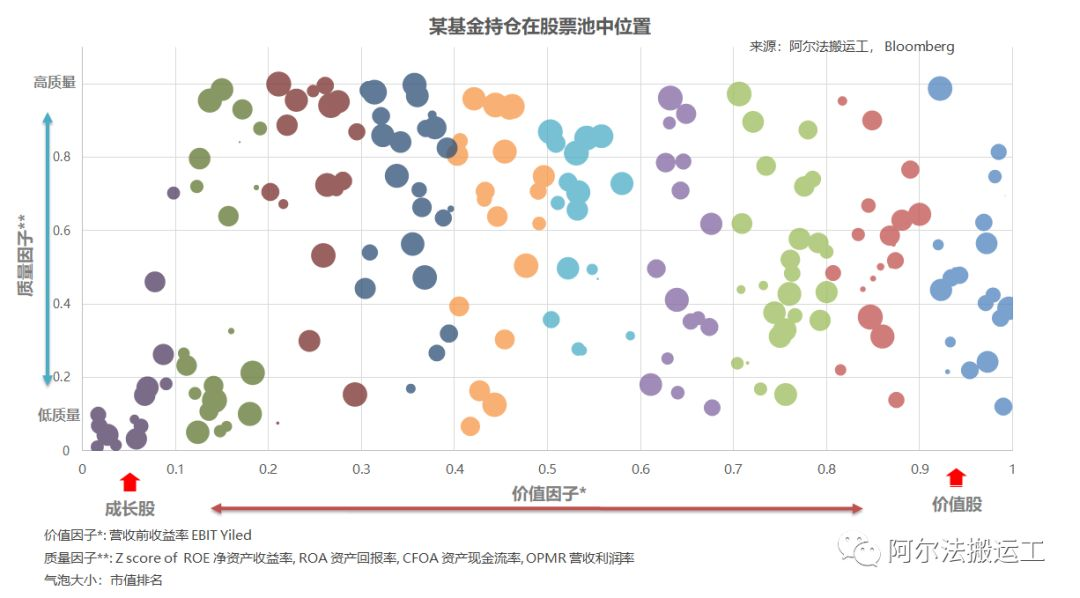

股票池:美股上市的市值大于20亿美金的公司作为股票池(中大盘股,总数1267)

因子1(x轴):价值因子

因子2(y轴):质量因子

气泡大小(z):组合内权重

这里我用营收前收益率EBIT Yield作为价值因子代表,如果对这个指标不太熟悉的可以看下我之前写的两篇文章:

《年化30%的价值策略你想不想给自己来一份?》

《量化价值5步法:百年价投研究的精华提炼》

质量因子我用4个指标的平均值来做代表,详见图中注脚。

图中气泡的大小是该股票在巴菲特持仓内的比重。

不难看出,巴老果然很好地继承了价值投资的衣钵,他的很多股票都集中在图中右半部分也就是在股票池中偏价值股的部分。也很好的印证了他的名言:

Whether we'are talking about socks or stocks, I like buying quality merchandise when it is marked down

不论是买机票还是买股票,我都偏好那些高质量的被低估的股票。(字面翻译,供参考,socks译作机票,为了押韵lol)

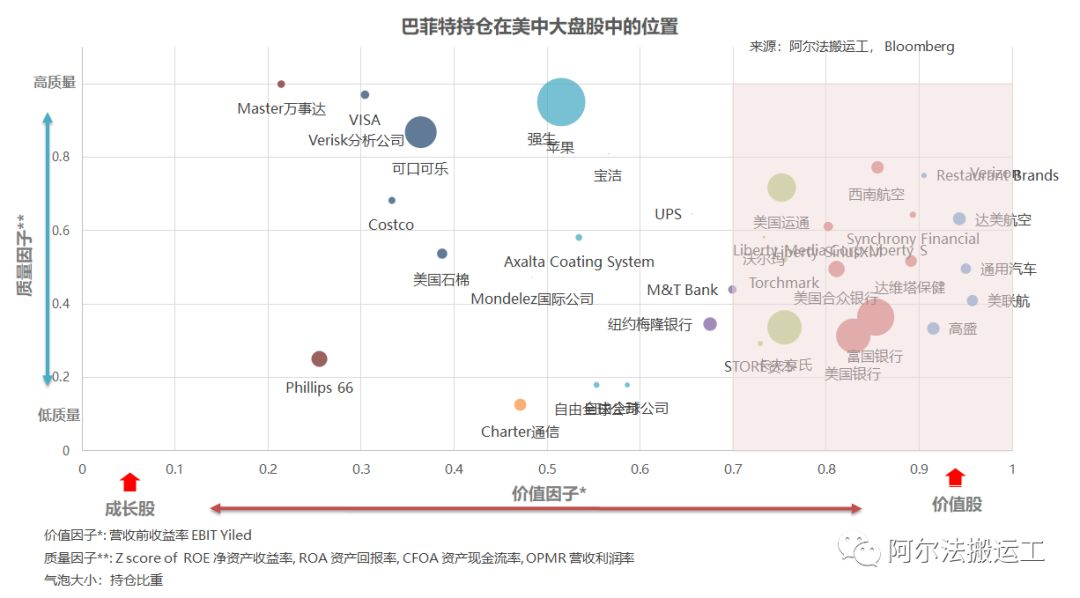

价值因子的体现

质量因子的体现

低波因子的体现

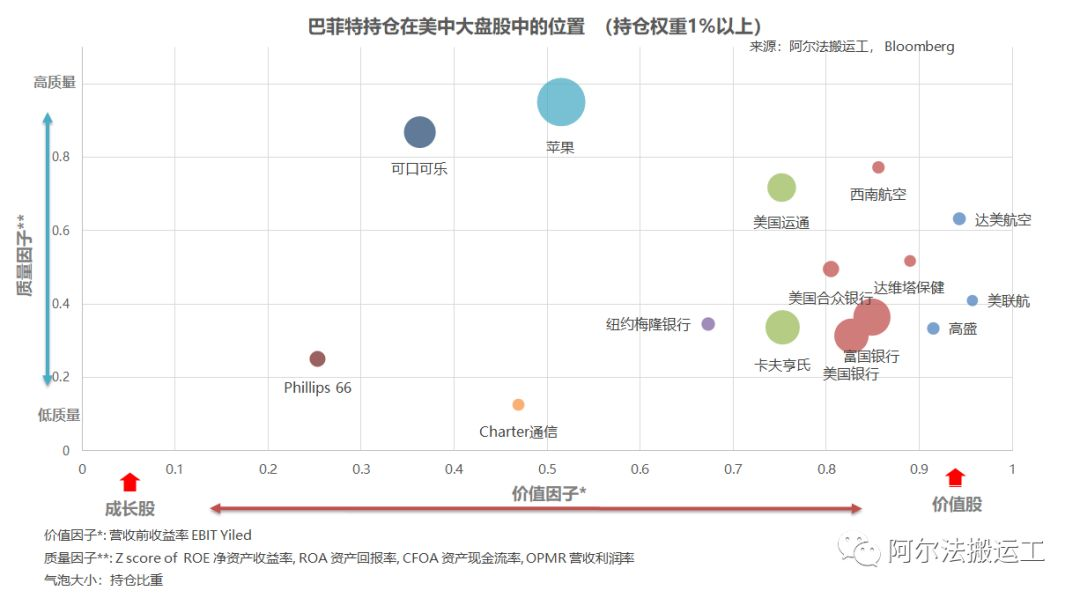

大家也知道巴老一直持仓集中度很高,为了大家观察方便,我保留了持仓权重在1%以上的股票,如下图,

高质量和价值涵盖了巴菲特90%的持仓

持仓因子图的实际意义?

1. 投资组合因子特征一目了然,清楚明白自己所承受的风险和预期的收益率。

什么意思?比如你的投资组合高度集中在价值和高质量股票上,那你的预期收益率和风险就应该和这两种因子策略的收益率和风险一致。

巴菲特的持仓既然集中在高质量,低波动的价值股,那么他的收益率一定不会大幅偏离这几种因子策略的表现。比如大家可以看到上图中,08年到17年这段时间,质量因子表现优异,而价值因子黯然失色,这也直接导致伯克希尔并未能跑赢大盘。

2. 检测基金经理是否言行一致。

很多时候,基金经理或者产品策略宣传材料会说,我们是一只专注于某某因子或者多因子量化策略的基金。然后你把他们的持仓用二维气泡图呈现时,发现如下,假设他们号称自己用的是价值和质量因子选股,

所有的持仓几乎平均分布在每一个因子十分位上,没有任何明显聚集的趋势,说明什么?这个组合根本没有像其所说的选取高质量的价值股。而这么说的目的,无非是为了噱头,让自己的产品听着高大上同时又可以顺理成章地收取较高的管理费罢了。一个言行一致的高质量价值投资组合至少应该有如下的分布,

希望本次内容对大家有帮助。

原创不易,很多朋友问我为什么更新那么慢,其实每次写文章虽然可能都是很熟悉的内容,但是也要做很多的数据分析和验证,力求内容的公正性。

你们的支持,留言,点赞和转发是对我最大的鼓励!谢谢

作者简介:王韬,CFA

美国独立资产管理公司创始合伙人,管理资产规模10.2亿美金(截止2018年3月),研究覆盖因子选股,全球资产配置,大宗商品及波动指数套利等,16年底创立阿尔搬运工公众号,华尔街见闻阅读常驻作者。$(.DJI)$$(TSLA)$$(IQ)$$(FB)$$(GOOGL)$$(AAPL)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 点拾投资·2018-07-11不错不错点赞举报