AI概念别只盯英伟达,Salesforce盘后又飞了!

8月30日盘后, $赛富时(CRM)$ 公布了截止2023年7月31日的2024财年Q2财报,营收和利润再度再大超调升后的预期,并且提升了下季度和全年的指引,盘后股价又飞了6%。

其实CRM今年以来(未计入本次财报的涨幅)已经涨了60%,它同时是 $标普500(.SPX)$ 、 $纳斯达克(.IXIC)$ 、 $道琼斯(.DJI)$ 的成分股,是今年以来表现最好的之一。而公司的跃迁也主要来自超预期的业绩,以及AI时代对它的预期。

我们认为

连续的强势业绩表现,证明目前宏观经济并没有此前预期那么悲观,也体现了公司在行业内的竞争力;

涨价带来的利好并没有因为部分价格敏感的客户而抵消,相反,大公司仍然保持粘性;

利润率在基金投资者Elliot入局后连续飙升,重组带来的降本增效体现愈发明显;

AI驱动的办公套件能进一步加强公司产品生态,提升未来现金流水平;

按照GAAP算的高企的PE并不准确,折旧摊销以及重组费用不太可能对公司产生负面影响,因此估值时应考虑EBITDA倍数,当前TTM和24预期的估值均低于行业平均水平,仍有30%上升空间。

业绩概览

收入方面

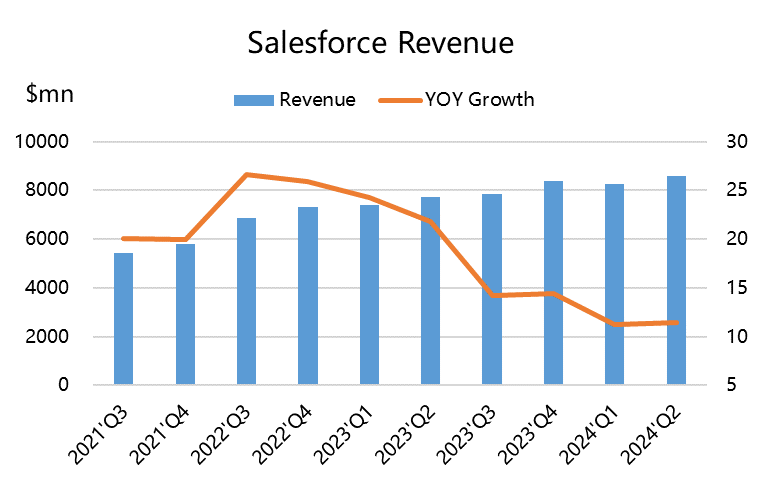

营收达到86.0亿美元,高于预期的85.2亿美元,同比增长11%,按恒定汇率计算增长也是11%,外汇影响因素降低;

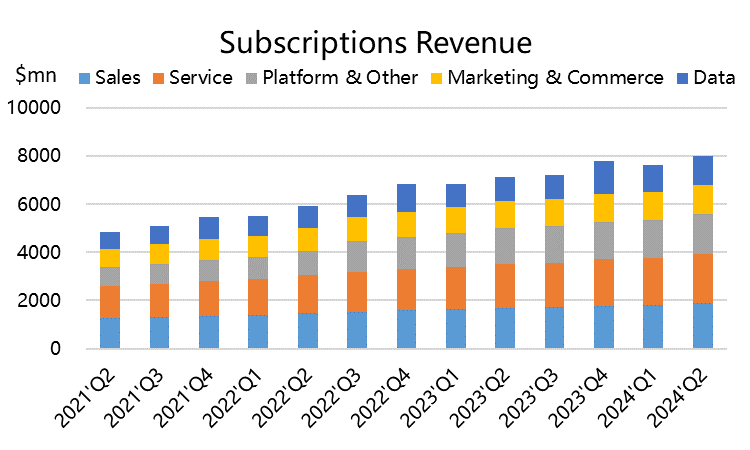

其中,订阅和支持收入为80.1亿美元,高于预期的79.1亿美元,同比增长12%;专业服务和其他收入为6亿美元,同比增长3%。

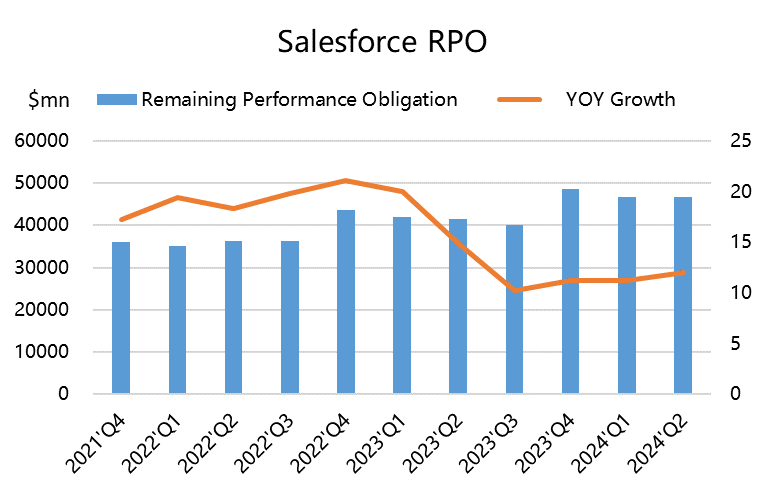

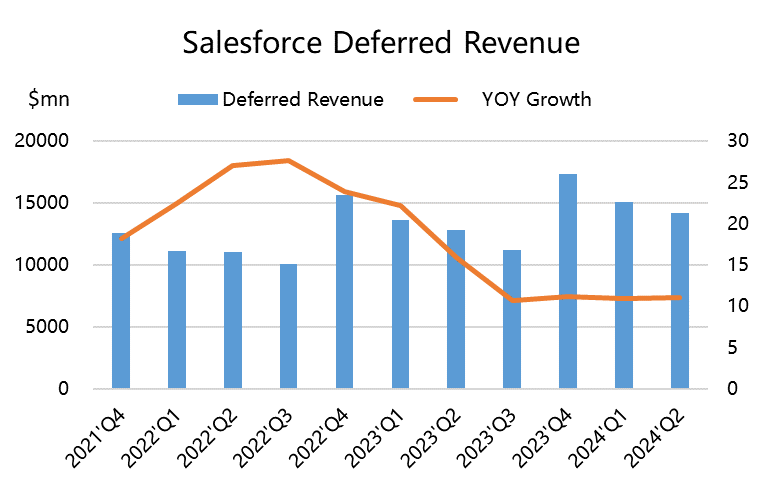

剩余履约义务466亿美元,高于预期的462亿美元;当前剩余履约义务达241亿美元,高于市场预期的221亿美元,同比增长12%;

递延收入142.3亿美元,同比增长11%,与收入持平,预期为144.7亿美元。

利润方面

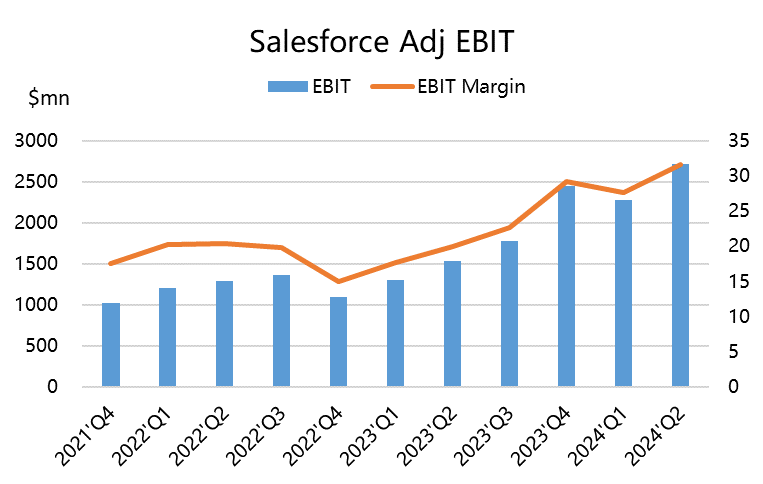

毛利率为79.0%,高于预期的78.0%;

GAAP运营利润率为17.2%,非GAAP运营利润率为31.6%。重组对第二季度的GAAP运营利润率产生了50个基点的负面影响。

GAAP下的稀释EPS为1.28美元,Non-GAAP稀释每股收益EPS为2.12美元,高于市场预期的1.9美元。

此外,Q2回购了价值19亿美元的股票;

在指引方面

公司预计FY24Q3营收将达87至87.2亿美元,高于此前的86.5亿美元,同比增长约 11%;

FY24全年营收预期上调至347亿美元至348亿美元;全年Non-GAAP运营利润率指引上调至约30.0%;

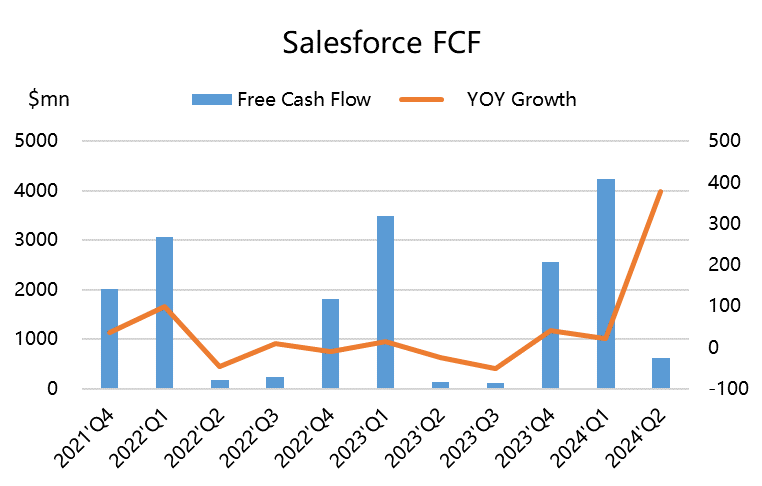

经营现金流增长指引上调至同比增长22%至23%。

投资亮点

经过前两个季度的超预期业绩,其实市场已经提升了对Salesforce的业绩预期,因为今年整体的“衰退预期”笼罩了一段时间,所以可能仍显得保守。但是CRM在预期打得比较满的情况下再超预期,也证明公司在行业内的竞争实力以及卓越的运营能力。

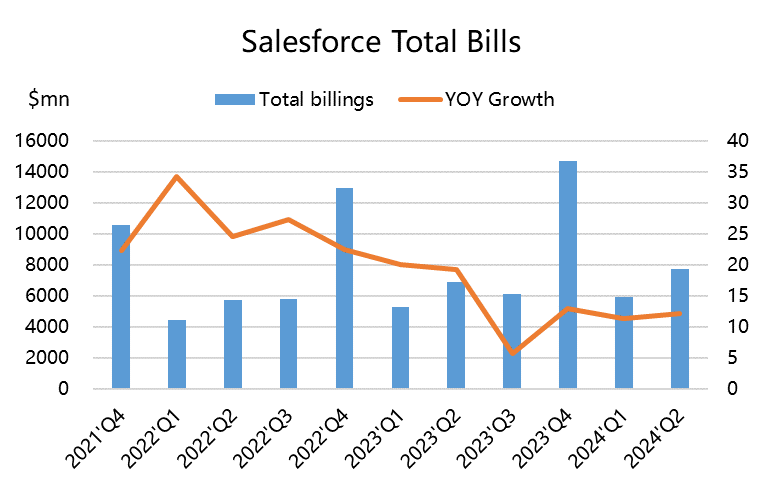

几个先行指标种,cRPO仍然超预期,而递延收入与预期基本持平,都能保持两位数同比增速依旧保持在两位数11%左右的水平,意味着订单的增长仍然比较稳定,不过cRPO将继续受到过去五个季度销售业绩累积效应的重大影响。

同时,本季度开始涨价之后,客户粘性并没有因此下跌,大部分的大公司其实都能接受这些改变,因此这对公司接下来几个季度的利润率会有很大的帮助。

在指引方面,公司在上半年的时候比较保守,计提了部分衰退预期,因此管理层更关注盈利。但现在看来,衰退可能不会真的到来,因此提升指引可能仍然还未达到公司的潜力。

管理层对盈利能力的关注比较高,也是在Elliot激进投资者入局之后的新变化,我们看到两个季度的公司利润率以及自由现金流都大大超过市场预期,调整后的运营利润率达到了31.6%,公司经营活动现金比去年同期增长了142%,也是Q2历史最高水平。

这些都较符合投资者在当前环境的需求。

此外,今年3月公司已经发布Einstein GPT,将OpenAI的生成式人工智能技术添加到其自身的AI产品中。公司也表示“正在引领客户进入新的人工智能时代”

估值

首先,公司在8月将其主要云产品的价格抬高了9%,是七年来的首次提价。我们预计这对公司的收入和利润都会产生很直观的利好,且效果可能超过公司自己的指引。

对CRM的估值,最大的误解就是直接拿他的GAAP利润进行市盈率对比,就成了市盈率超高的老牌公司,感觉完全无法下手。

其实这是误解

1、折旧和摊销费用不应包含在Salesforce的估值中,因为它们不太可能对公司业务的基本质量产生实质性影响;

2、重组费用的影响也是短暂的,不会对长期利润率产生影响,甚至只能让投资者低估长期利润率;

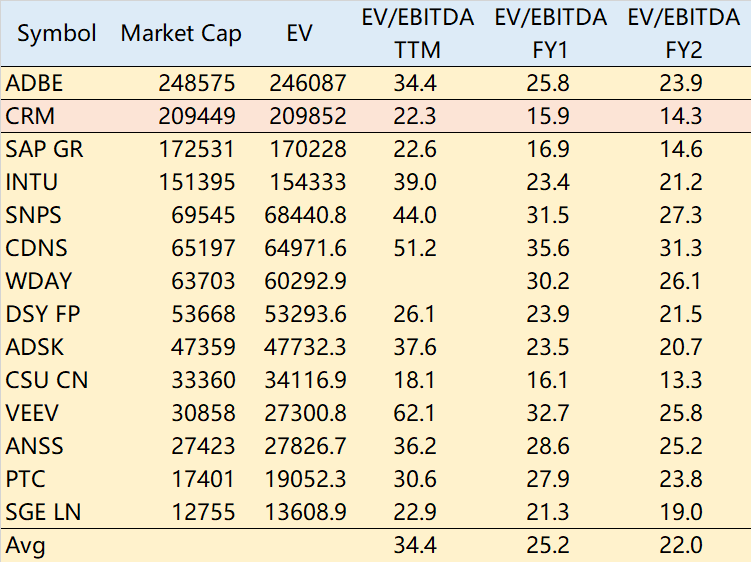

排除这些非实质性费用,得出的内在价值表明该公司被严重低估了。

目前,行业中排名前10家公司的平均EV/EBITDA(TTM)为34倍,预计2023年为25倍,2024年为22倍。

以CRM的增速,到2024年的预期EBITDA将达到147亿美元,以10.5%的平均WACC折现,按照22倍的EV/EBITDA来算,其每股价值能达到297美元,即比227元的盘后价格还高出30%。

因此,CRM估值还有30%的上升空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

嘿嘿好的,在持续关注中

1