拼多多Q2:惊喜很大很大,但关键还在Temu

$拼多多(PDD)$ 在8月29日美股开盘前公布了23年Q2财报,在Q1财报卷土重来后,拼多多延续这一复苏的态势,收入、利润两端都再次大超预期,重回高速增长。

我们此前多次提到,作为 $纳斯达克100指数(NDX)$ 唯二的成分股(另一只是 $京东(JD)$ ),拼多多二级市场不仅是国内投资人关注的焦点,也是国际投资者对中概股的整体态度写照。此前不及预期的抛售,以及卷土重来后的簇拥,再到盘前的两位数涨幅,都是最好的写照

而Q2财报季在阿里、京东财报超预期的头阵之后,拼多多再次向投资者宣告线上消费环境并没有那么悲观,其高增长进一步提升估值,给未来预期加码,但是实现的道路上仍有不确定性。

我们认为,这份大超预期的财报中

广告和佣金收入双双更超预期,是平台强生态的体现,当然也是线上商家活跃度高、竞争激烈的体现,意味着整体消费环境并没有那么不乐观;

营销支出继续增大,且毛利率降低,意味着海外快速成长期的Temu已经开始初具规模,但也带来了更多的营销开支,这可能影响未来几个季度利润率;

利润率增强靠降本增效,公司运营效率进一步提高,但是电商平台间竞争仍激烈,虽看不到较大威胁,也是需要持续

从估值上来看,公司的长期利润率有望保持在30%以上,但需要让Temu的业务成熟化,因此,海外业务是否能重现国内的“扭亏为盈”现状,成了利润率天花板、估值稳定性的关键。

解决配合这个增速,以2025年的的利润倍数来看,目前仍不算高估。

业绩概览

收入端

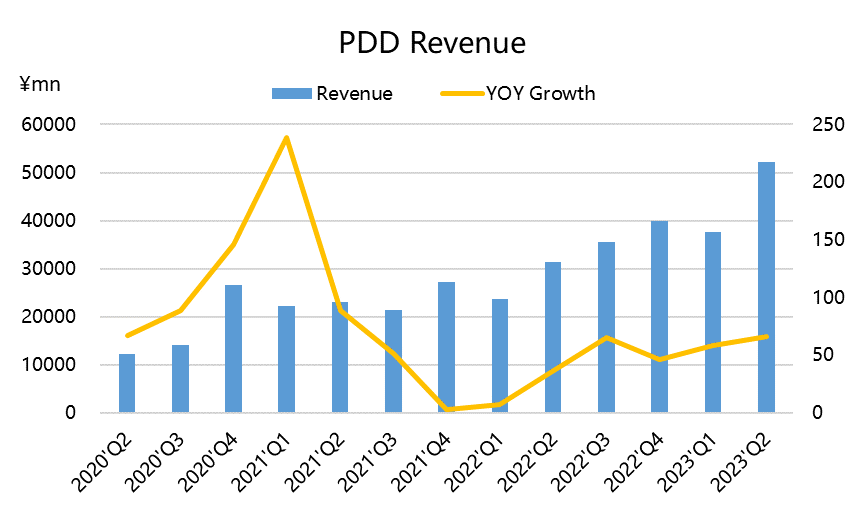

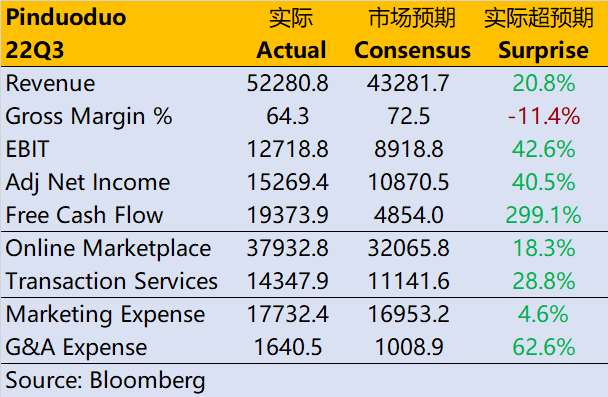

总营收为522.8亿元,同比增长66.3%,高出市场预期的433亿元有20%以上;

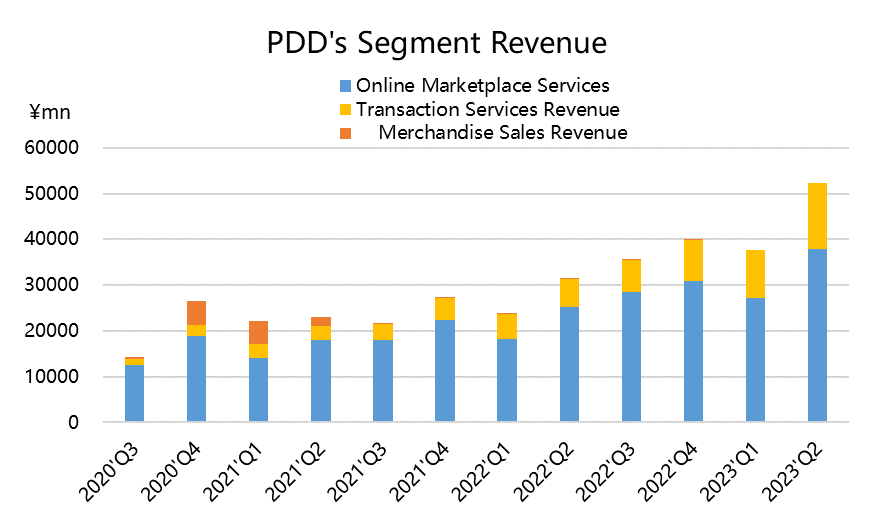

其中,在线营销服务收入为379.3亿元,同比增长50%,高于一致预期的321亿元,也高于上个季度的同比38%的增速;

交易服务营收为143.5亿元,同比增长131%,高于市场预期的83.1亿元,以及上个季度增速86%;

利润端

营收成本为187元,同比增长37%,高于市场预期的117亿元;

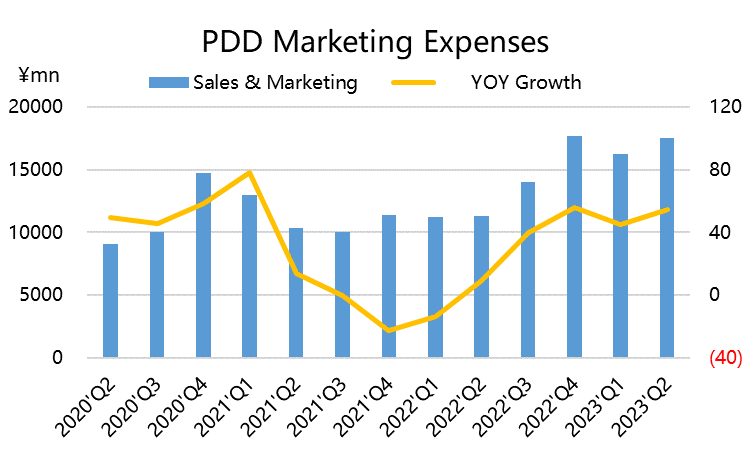

营销开支为175亿元,同比增长55%,高于市场预期的163亿元;

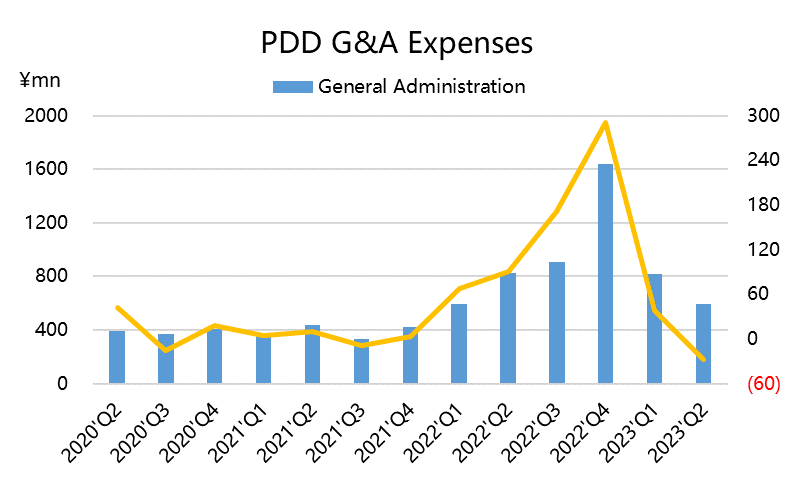

行政开支为6.0亿元,同比减少28%;

研发开支为27亿元,同比增长5%。

因此,毛利率下降至64.25%,低于去年同期的74.68%,也低于市场预期的72.53%;

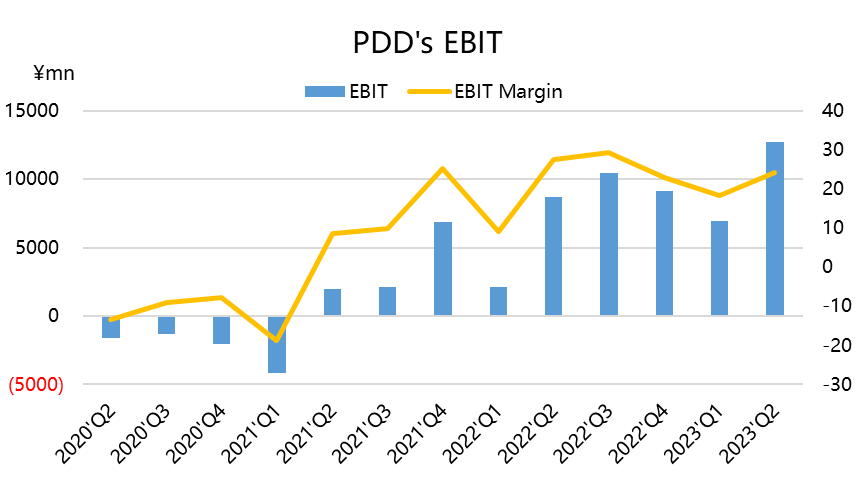

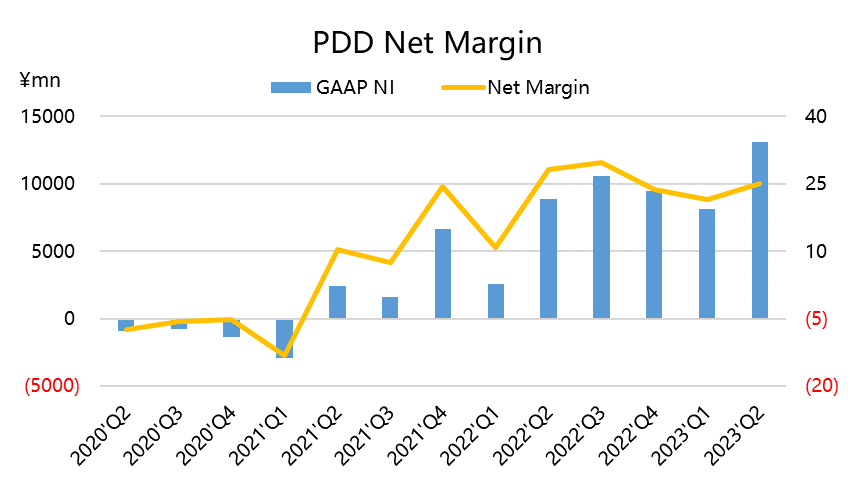

营业利润为127.2亿元,同比增长了46%,远高于市场预期的89亿元;

归属普通股东净利润131亿元,同比增长47%。

投资亮点

预期不低,但结果仍然惊喜

收入方面,由于上季度业绩的“卷土重来”,市场对拼多多Q2业绩持续修复的预期相应开始抬高,不过由于多重原因,并没有完全体现在股价上。

市场对拼多多Q1的的营收增长预期仅38%,其实只能说,跟京东阿里相比,这个增速也并不是很保守,但事实就是增速达到了66%,收入直接从三百多亿跳到五百多亿,实在是属于大超预期。

1、有去年基数较低的原因;

2、有海外业务Temu的大量贡献;

3、有海内外同时“被忽略的群体”,即追求性价比且可能需要“降级”消费的需求

就说海外,之所以增速能那么快,跟通胀大环境分不开。一部分中产及以上群体财富随高利率增加,另外的低收入群体则需忍受更高物价,都已经开始线下“零元购”了,那么拼多多这种线上的低价模式就特别适合他们。

我们也同时能看到广告业务增速恢复到了50%,线上的竞争也逐渐白热化,商家在拼多多上赚钱也不容易。而佣金收入更是翻倍,当然海外的增量可能是个意外。

毛利率下降,运营利润率抬升主要靠降本增效

上个季度毛利率就不及预期,但还未跌破70%,本季度直接掉到64%,在广告业务恢复起来、国内平台大致稳定的情况下,海外的增量效应就很明显。

好在整体上依然在降本增效,研发费用低个位数增长,管理费用负增长,而营销费用尽管在海外增长的情况下,增速55%还是低于收入增速的66%。

因此,最终税前利润率维持在了31%,这对于电商来说也是比较理想的,但是这样的利润率不能仅靠降本来实现,更重要的还是要尽快提升Temu业务的效率,要不然过几个季度利润率还会下去。

估值

拼多多今年的股价可谓是跟随业绩变化坐了个过山车,股价从1月的100以上跌至5月的不到60,到财报前的82左右。

电商最直接的就是以利润指标进行估值。

我们认为,海外Temu的部分应该与国内分开计算,但由于公司还没有将两者业务区分开来,目前也很难确认海外业务带来的不确定性。同时,公司薪酬部分也占据了不少份额,这些最终都可能在二级市场来变现,因此我们考虑利润倍数的时候,以目前整体利润来算还是比较合理。

如果以25%的目标利润率来算,盘前的92美元,对应的2023年、2024年、2025年的前瞻市盈率分别为21.2x、15.7x、12.8x,低于当前行业平均值,也低于阿里、京东的预期值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

常常在淘宝和拼多多对比同类的商品,拼多多的价格稍便宜,但是淘宝的信息提供更完善 $拼多多(PDD)$ $阿里巴巴(BABA)$

Temu影响毛利率是肯定的,不过这个季度增量那么大也是没想到。

接下来如果Temu发展的好自然是好,但不要幻想一帆风顺。

运营风险、地缘风险、合规风险、同行竞争风险,总会在树大招风时出现。

也是没想到海外会是这样爆火的程度

继续看好拼多多的未来发展