ex财报日NVDA期权总结,怎样才能盈利?

8月23日有迎来了久违的科技股领涨 $苹果(AAPL)$ $Meta Platforms(META)$ $谷歌(GOOG)$ 均有超过个点的涨幅,其中,万众瞩目的 $英伟达(NVDA)$ 财报吸引了各路资金前来较量。

当然,NVDA也不负众望,盘后财报继续大超预期,再度提升指引,好像在对华尔街说:你们都太保守了。

由于英伟达是整个AI及科技板块的重心,因此它的成败将决定市场情绪。盘后一度涨超10%,盘后价格定额在502.1美元,与收盘的471.16美元也有6%以上的跳空,意味着8月24日开盘又是一个跳空的行情。

先看看8月23日盘面上交易的期权订单。

财报前一周开始,针对英伟达的大量期权订单就开始了,由于目前价格已经超过400美元,意味着一手需要4万美元以上,这对非机构交易的投资者来说是比较大的负担,因此期权交易相应地更活跃了。本季度投机者大量涌入英伟达的Call,从深度价内到深度价外都有。

由于英伟达一个多季度以来的波动性,8月25日财报周到期的期权IV已经到非常高的位置。

深度价内的Call,好处是内在价值较高,坏处是所需保证金也高,且万一跌了亏损也更大;

深度价外的Call,好处是亏损绝对值较低,保证金低,如果暴涨可以以小博大,坏处是都是时间价值,亏损概率高。

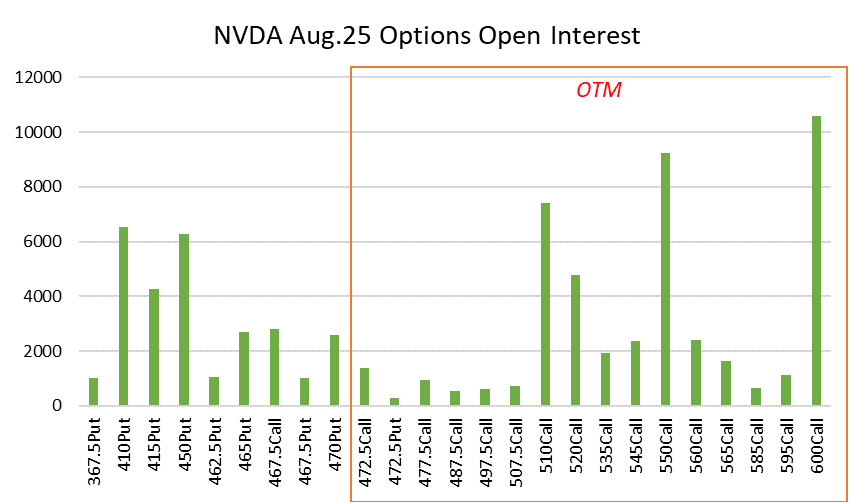

从8月23日未平仓的期权来看,未平仓的Call大量分布在510-550附近,而PUT大量集中在410-450附近。

意味着:

1、平价(470)附近的Call和Put,由于时间价值过高,被大量卖出(一般是通过期权组合),这部分投资者是做空IV的。

2、410-450附近的Put,有大量在期权组合中,负责对单边下跌进行保护。

3、投机仓位大量集中在500以上,毕竟这是末日期权,属于单车变摩托的最后机会,另外还有600美元的1万张未平仓订单,但是单价毕竟低。

排名前30位的未平仓期权中,基本都是末日期权。

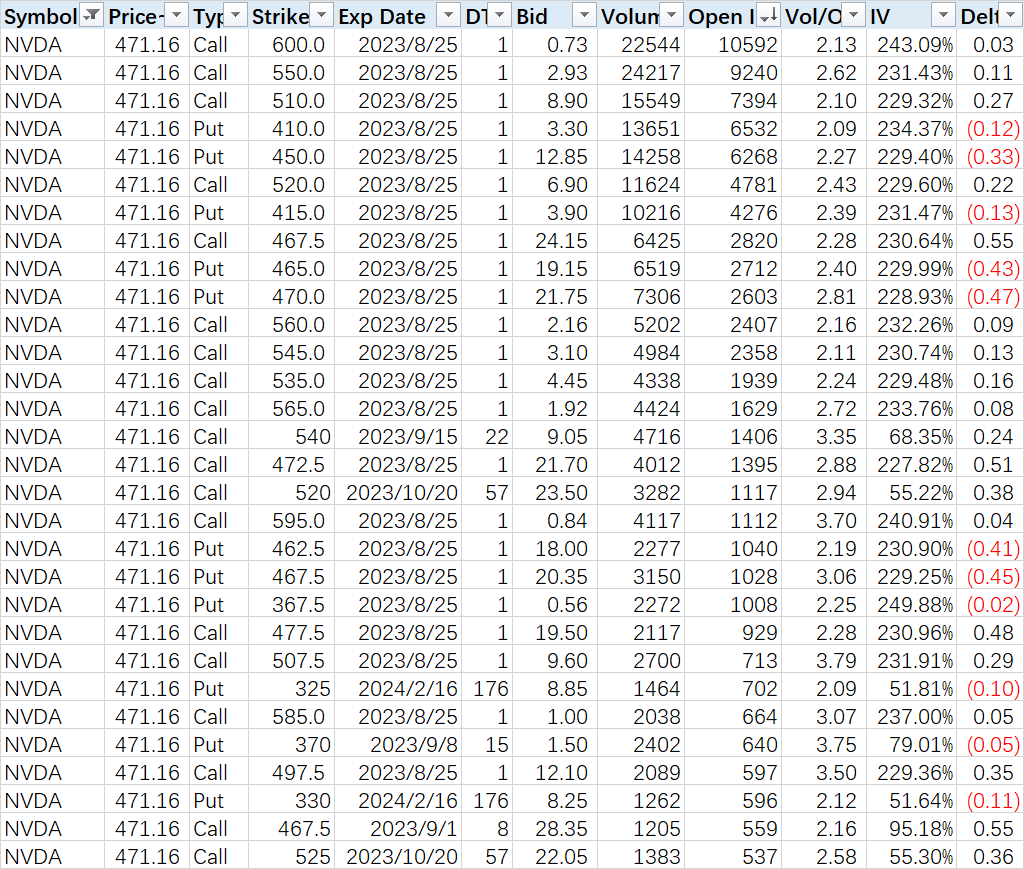

从结果来看,因为490美元的末日Call都要将近1500美元/张,因此,从盘后的价格来看,

Call方面,

1、所有的490美元以上的Call几乎都被完杀;——亏

2、470-490美元的末日Call有机会翻身,但需要非常快的平仓。从未平仓订单来看,这部分仓位并不多。——平

3、460美元以下的末日Call大概率是可以赚不少的。——赚

Put方面,每一张Put都是亏钱的,这毋庸置疑;——亏

同时也有一些有意思的订单,比如,9月15日到期的540美元的Call,显然是一笔非常成功的Covered CALL。

而另外还有非常谨慎的投资者,选择大量投注在367.5美元的PUT(Sell PUT)。

从组合的角度来看,

如果是做多IV,

假如正好选择了末日的470那档的Straddle(跨式期权),意味着需要上下波动45美元才能保持盈亏平衡,也就是NVDA需要涨破515美元,但盘后的502美元显然还不够。——亏

如果是做空IV,

以8月25日和9月8日到期的两张470档的Calendar(日历差价)为例,如果IV下降幅度在40%以内,那么盈亏平衡点在500美元左右,意味着盘后的价格正好踩在线上。——平

以末日490CALL和440PUT的Reverse Strangle(都是Sell)为例,盈亏平衡点在518美元,大概率还是能赚钱的。——赚

以末日的420、470、520CALL的butterfly(蝴蝶策略)为例,盈亏平衡点在503美元,基本上是平的。——平

再复杂的多腿策略就不讨论了。

综上:

本次NVDA期权大赛亏多赚少,反向是需要赌对大涨,波动率基本赌不赢。

最稳妥的交易是做多价内CALL,这属于单吊,是需要在赌赢了方向的同时,赌赢波动率。而做空IV的交易中,仅Reverse Strangle能实现一定盈利,其余的都基本持平。

而在8月24日的交易中,一定有不少在盈亏平衡线上的期权有迫切的平仓需求,这也必然加剧当日的交易。同时,股价波动越向上越有利,但是对目前500美元之外的英伟达来说,的确也是不小的压力。

毕竟这个股价上基本都是机构的博弈了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 慧_4909·2023-08-25以后财报前两周就下手可以么 ?趁它IV还没升高?!点赞举报

- 小猪1·2023-08-24完蛋了亏完了点赞举报