【芯科普】拉姆研究:刻蚀龙头?半导体TOP3?

科林研发公司(拉姆研究、泛林集团) $拉姆研究(LRCX)$ 创立于1980年,总部位于美国加州弗里蒙特,全职雇员14,100人,是向世界半导体产业提供晶圆制造设备和服务的主要供应商之一,是目前全球第三大半导体生产商(仅次于ASML $阿斯麦(ASML)$ 和AMAT $应用材料(AMAT)$ )。

David Lam创业传奇:

David Lam于于1980年跟母亲贷款创立了Lam research这家公司。

当时美国国会也刚好通过了降低资本税的法条,让美国风险投资产业热络起来,凭着Lam多年在半导体界的销售和管理经验,Lam的等离子蚀刻计量很快就吸引到800,000美元风险投资的融资。

Lam的等离子蚀刻专注于污染控制和可再生环境以及自动化装置,Lam以多晶矽作为主要业务,推出公司第一台产品AutoEtch 480,Lam获得了极大的成功,并于1984年在纳斯达克上市,代号LRCX。

1985年David Lam出售价值2000万美元的股票离开了公司,Lam在david离开后通过专注于技术创新、全球扩张、市场定位和客户服务,在半导体界站稳了步伐,并且也扩大产品开始踏入成绩设备领域。

公司业务:

该公司提供ALTUS系统,以沉积用于钨金属化应用的保形膜;用于铜镶嵌制造的SABRE电化学沉积产品;用于薄膜处理的SOLA紫外线热处理产品;和VECTOR等离子增强型CVD ALD产品。它还提供SPEED间隙填充高密度等离子体化学气相沉积(HDP-CVD)产品;和提供多个介电膜解决方案的Striker单晶片原子层沉积(ALD)产品。

此外,该公司还提供Flex用于介电蚀刻应用。Kiyo用于导体蚀刻应用;用于硅通孔蚀刻的Syndion;以及用于金属蚀刻工艺的Versys金属产品。

此外,它还提供了Coronus斜角清洁产品以提高模具良率;达芬奇,DV-Prime,EOS和SP解决了一系列晶圆清洗应用;和Metryx质量计量系统,用于半导体晶圆制造中的高精度在线质量测量。

公司还解决了后端晶圆级封装(“WLP”)的工艺问题,这是传统引线键合的替代方法,可以提供更小的外形尺寸,更高的互连速度和带宽以及更低的功耗,以及其他优势。此外,的产品公司非常适合依赖半导体工艺并需要经过生产验证的制造能力的相关市场,例如互补金属氧化物半导体图像传感器(“ CIS”)和微机电系统(“MEMS”)。

该公司是全球主要的半导体设备商之一,更是半导体蚀刻的龙头供应商。

该公司营收多来自美国境外国际市场,美国本土占总营收4%,中国占35%,韩国占26%,中国台湾占14%,日本占9%,东南亚地区占6%,欧洲地区则占3%。

公司近期动向:

该公司近期的季度业绩表明,短期的需求环境极具挑战,该公司2023年的内存方面的支出在总晶圆制造设备(WFE)中的占比相比于去年下降了大概50%,处于历史最低水平。

但相信情况很快就会得到改善,毕竟该公司在控制费用和改善运营方面的努力,使得公司的盈利能力受到的影响不大。同时公司在研发方面支出大增,后期大概率会有很多有潜力的产品推出,零部件和服务业务的增长也非常强劲。

最近财报表现:

(1)财务数据

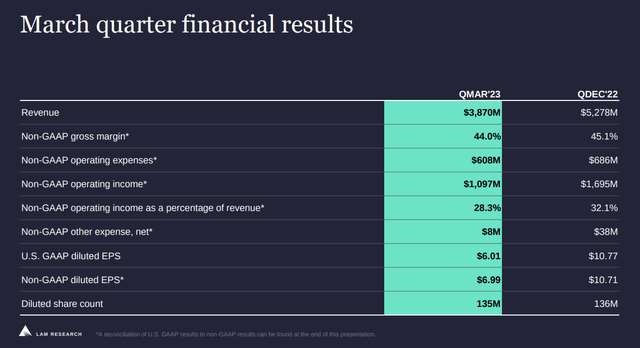

公司第三季度营收为38.7亿美元,每股收益为6.99美元。

从公司Q3的业绩状况来看,公司的收入和收益大幅下降,但公司还是迎难而上创造了16亿美元的自由现金流。

(2)服务板块占比大

公司的服务板块比去年同期增长14%,总共带来了16.1亿美元的收入,占本季度营收的40%以上。尽管和上个季度相比有所下降,但总体来看该业务板块非常具有弹性。哪怕今年由于客户利用率下降估计不会有所增长,但长期来看潜力无限。

(3)复杂性上升潜藏财富

制造业复杂性的上升会给拉姆研究公司带来长期好处,这一点不应该被目前需求下降的状况所掩盖。该公司的研发费用占其运营费用的70%左右。

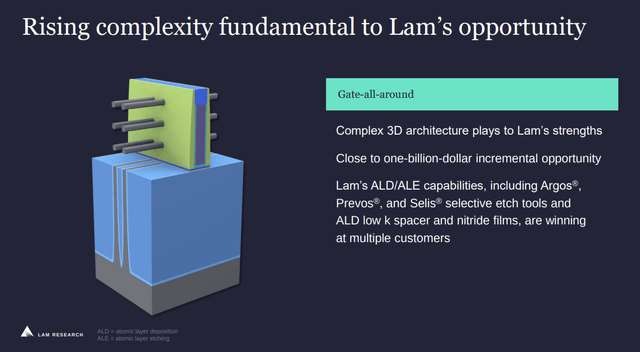

从具体的技术变化来看,Gate-All-Around很可能会给公司带来将近10亿美元的增收机会,EUV patterning技术估计在未来也会为其增长做出相当大的贡献,拉姆研究公司在新技术上大概率会取得成功得益于其在前沿领域的大力投入。

(4)下季度预期

该公司下个季度的业绩不会很乐观,预计收入和每股收益会分别在31亿美元和5美元上下浮动,从数据的连续下降可以反映出该行业市场环境的疲软,但情况估计会在今年下半年开始改善。

总结:

总体来看,拉姆研究公司目前面临行业的深度低迷,阻力很大但该公司仍然做到降本提效来尽可能保护其盈利能力。

值得注意的是公司持续大量的研发投资而带来的技术复杂性提升会在未来给公司带来巨大财富,公司的零部件和服务业务也有着相当的弹性和发展潜力。

分析师认为该公司股价被低估,只要行业恢复到正常的状况,愿意等待经济低迷的投资者就可以得到回报。所以分析师对该股的评级为“买入”。

Stifel也将半导体设备公司Lam Research的评级从“持有”上调至“买入”,并将其目标价从505美元上调至725美元。该行认为,从近期和长期来看,该公司是HBM推动的DRAM增长的“主要”受益者。

参考资料:

Seeking Alpha. Available at:https://seekingalpha.com/article/4595516-lam-research-stock-q3-2023-earnings-important-takeaways-reiterate-buy(Accessed: April 21, 2023).

https://investor.lamresearch.com/quarterly-results

http://www.leadingir.com/datacenter/view/7125.html

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马莲·2023-08-141点赞举报

- 尊姿·2023-08-14阅点赞举报

- 梓坚·2023-08-14👍👍1举报

- 竺正明·2023-08-148881举报