2023Q2 优步(Uber)财报 & 股价分析

疫情似乎正在从我们的生活中逐渐被遗忘,这些曾经在疫情封锁期间股价下跌的后疫情股逐渐重新回到大家的视线中,$优步(UBER)$ 作为出行公司,其公司的财报作为评估未来经济发展情况是很重要的。

美国时间 2023年8月1日-优步技术公司(纽约证券交易所代码:Uber)公布了截至2023年6月30日的季度财务业绩。

优步(Uber)公司简介

优步(英语:Uber,/ˈuːbər/)是一间交通网络公司,总部位于美国加利福尼亚州旧金山,以开发移动应用程序连接乘客和司机,提供载客车辆租赁及媒合共乘的分享型经济服务。乘客可以透过应用程序来预约这些载客的车辆,并且追踪车辆的位置。营运据点分布在全球785个大都市。人们可以透过网站或是手机应用程序进入平台。

优步的名称大多认为是源自于德文über,和over是同源,意思是“在…上面”。

然而其营业模式在部分地区面临法律问题,其非典型的经营模式在部分地区可能会有非法营运车辆的问题,有部分国家或地区已立法将之合法化,例如美国加州及中国北京及上海。原因在于优步是将出租车行业转型成社群平台,叫车的客户透过手机APP(应用程序),就能与欲兼职司机的优步用户和与有闲置车辆的租户间三者联系,一旦交易成功即按比例抽佣金、分成给予反馈等去监管化的金融手法。

2019年5月10日,优步公司透过公开分发股票成为上市公司,但首日即跌破分发价。

据估算,优步在全球有1.1亿活跃用户,在美国有69%的市占率。优步亦在大中华区开展业务,目前优步已在香港和台湾建成主流召车服务平台,并于中国大陆通过换股方式持有该市场最大网约车出行平台滴滴出行母公司小桔科技17.7%经济权益

风险提示

“石头的投资笔记”中所有内容均不构成投资建议。

① 文中出现的交易、看法、策略、解读等内容均为个人观点,有概率出现重大失误或个人偏见引起的投资失败,以及未经过验证的错误信息引起误判。

② 文中出现的任何公司股票、基金、期权、期货等所有金融产品,存在风险和安全隐患,包括不限于:股票退市、公司破产、收购失败、财务报表异常等等引起的股价波动。

③ “石头的投资笔记”不推荐股票、不鉴定股票,文中记录均为个人记录所用,请勿他用。

④ 本文存在较多专业术语和个人观点,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注 “石头的投资笔记”。

大家需独立思考进行判断进行二级市场买卖,切勿以文章内容为依据进行任何金融产品买卖,盈亏自负。

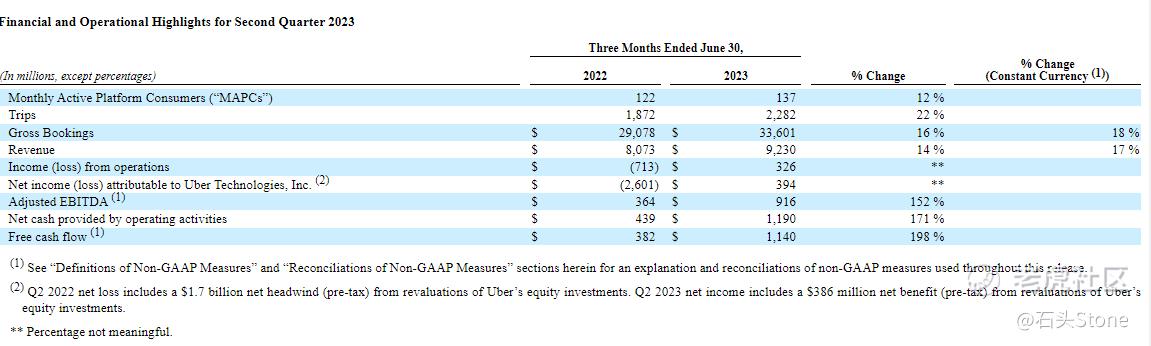

2023年第二季度财务亮点

总预订量同比增长16%,达到336亿美元,按固定汇率计算增长18%,其中移动总预订量为167亿美元(按固定汇率计算同比增长25%或28%),交付总预订量为156亿美元(按固定汇率计算同比增长12%或14%)。该季度的出行量同比增长22%,达到23亿次,平均每天约2500万次。

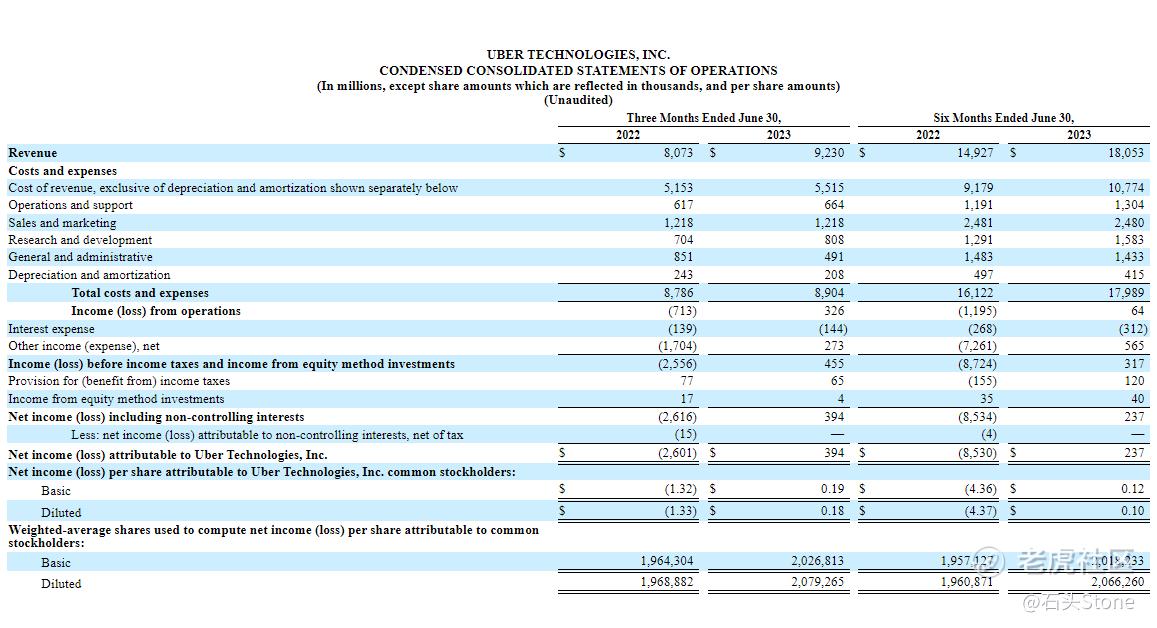

收入同比增长14%,至92亿美元,按固定汇率计算增长17%。

运营收入为3.26亿美元,同比增长10亿美元,季度环比增长5.88亿美元。

归属于优步技术公司的净利润为3.94亿美元,其中包括3.86亿美元的税前收益,主要是由于优步股权投资重估相关的未实现净收益。

调整后EBITDA为9.16亿美元,同比增长5.52亿美元。调整后EBITDA利润率占总预订量的百分比为2.7%,高于2022年第二季度的1.3%。增量利润率占总预订量的百分比为12.2%。

经营活动提供的净现金为12亿美元,自由现金流(定义为经营活动产生的净现金流减去资本支出)为11亿美元。

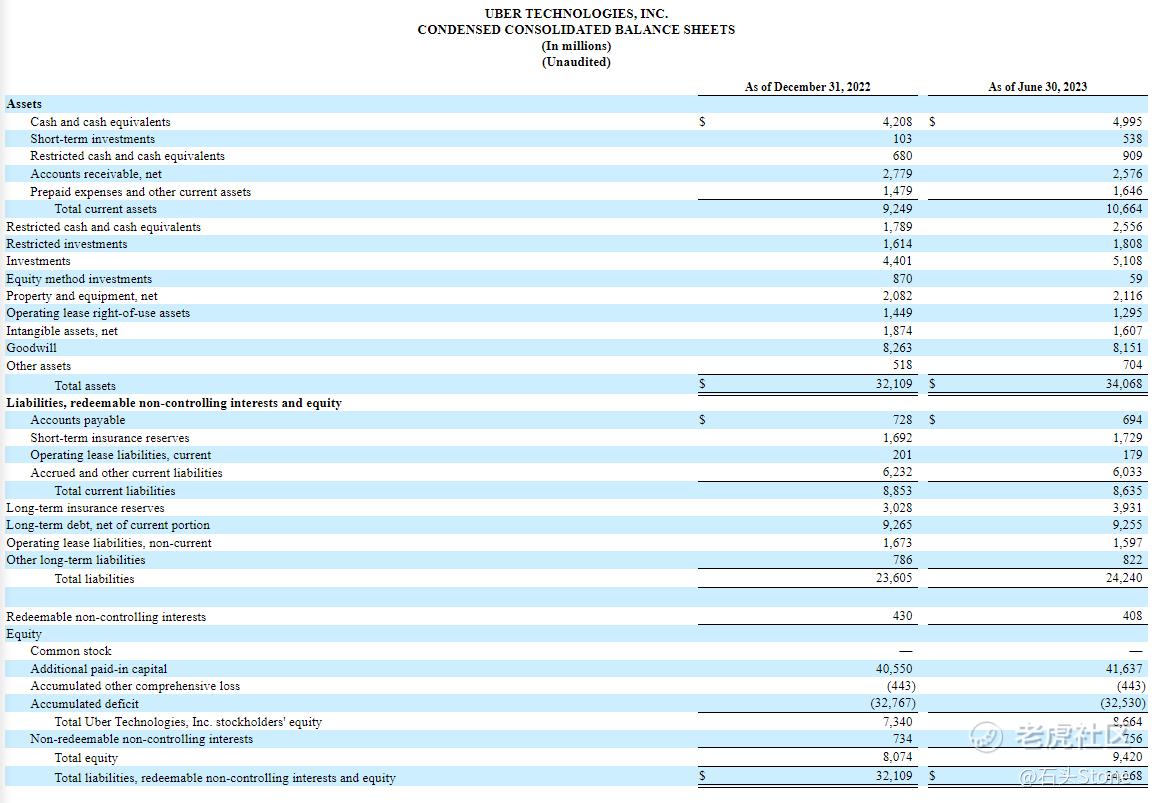

截至第二季度末,非限制现金、现金等价物和短期投资为55亿美元。

高层讲话

优步首席执行官达拉•科斯罗萨西表示:“强劲的需求、新的增长计划和持续的成本控制造就了一个出色的季度,出行量增长了22%,GAAP营业利润实现了,这是优步历史上的第一次。”“这些结果也转化为强劲的司机和快递员参与,600万司机和快递员在本季度赚取了创纪录的151亿美元。

Uber首席财务官Nelson Chai表示:“Uber平台的独特力量和团队对盈利增长的不懈关注在第二季度得到了充分展示,盈利能力创纪录,季度自由现金流超过10亿美元。”

“我对我们取得的进展感到非常自豪,优步已经做好准备,在未来几年为股东创造巨大价值。”

2023年第二季度 财报业绩

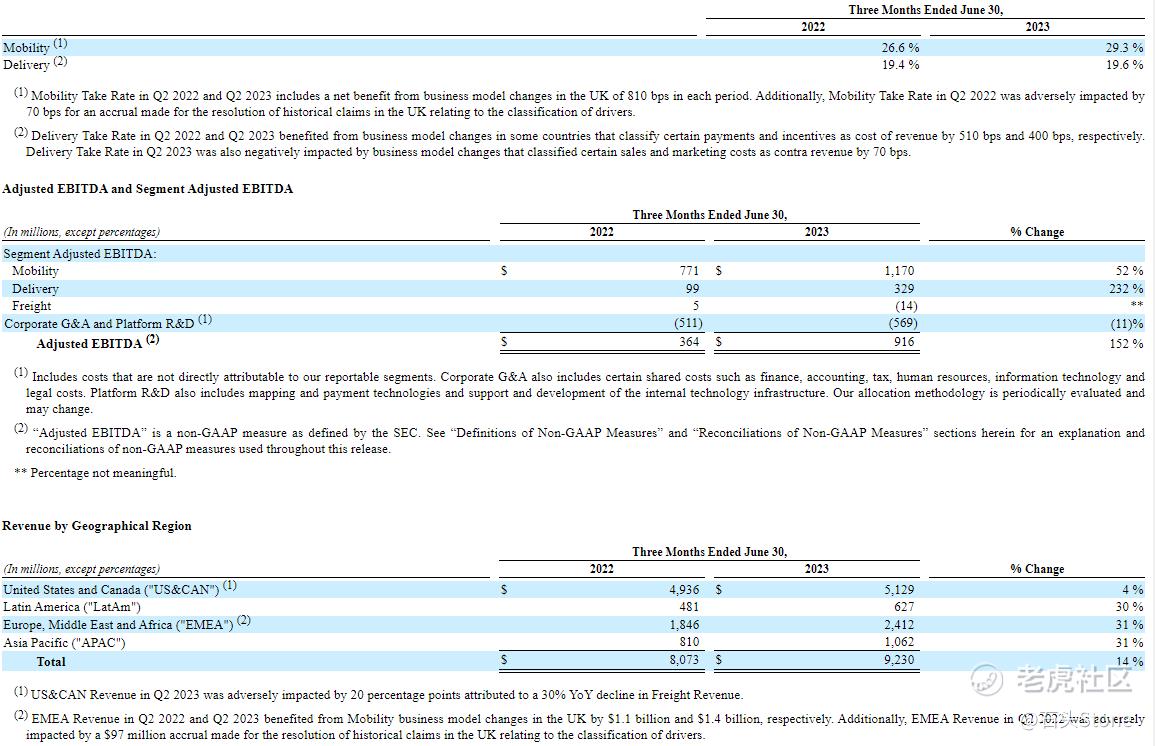

出行

总预订量167亿美元:按固定汇率计算,总预订量同比增长28%。从环比来看,移动出行总预订量环比增长了12%。

收入49亿美元:移动业务收入同比增长38%,环比增长13%。同比增长的主要原因是由于旅行数量的增加,移动总预订量也有所增加。流动性使用率为29.3%,同比增长270个基点,环比增长40个基点。英国业务模式的变化对收入的影响为Take Rate本季度带来了810个基点的净收益。

调整后的EBITDA为12亿美元:流动性调整后的EBITDA同比增长3.99亿美元,环比增长1.1亿美元。机动性调整后的EBITDA利润率为总预订量的7.0%,而2022年第二季度为5.8%,2023年第一季度为7.1%。

流动性调整后的EBITDA利润率同比改善主要是由更高的产量带来的更好的成本杠杆推动的。

送餐

总预订量156亿美元:按固定汇率计算,总预订量同比增长14%。按季度计算,交付总预订量环比增长4%。

营收31亿美元:快递营收同比增长14%,环比下降1%。19.6%的增长率同比增长20个基点,环比下降100个基点。一些国家的商业模式发生了变化,将某些支付和激励措施归类为收入成本,将销售和营销成本归类为相对收入,这使得本季度的交付率净提高了330个基点(相比之下,2022年第二季度的收益为510个基点,2023年第一季度的收益为430个基点)。

调整后的EBITDA为3.29亿美元:交付调整后的EBITDA同比增长2.3亿美元,环比增长4100万美元,主要受销量增加、广告收入增加以及营销成本下降的推动。交付调整后的EBITDA利润率占总预订量的百分比达到2.1%,而2022年第二季度为0.7%,2023年第一季度为1.9%。

货运

收入为13亿美元:货运收入同比下降30%,环比下降9%,主要受货运市场周期挑战的影响,单次货运收入和货运量均有所下降。

调整后EBITDA亏损1400万美元:货运调整后EBITDA同比下降1900万美元,环比增加900万美元。运费调整后EBITDA利润率占总预订量的百分比同比下降140个基点,环比增长50个基点,达到(1.1%)%。

公司亮点

<平台>

月度活跃平台用户(“mapc”)达到1.37亿:由于移动产品的消费者活动持续改善,mapc同比增长12%,环比增长5%,达到1.37亿。

23亿次出行:在出行和交付的共同推动下,平台上的出行量同比增长22%,环比增长7%。

移动出行和配送出行的季环比均有所上升,每个MAPC的月出行次数同比增长9%,达到5.6次。

支持收入来源:司机和快递员在本季度共赚了151亿美元(包括小费),收入同比增长17%,按固定汇率计算增长19%。

会员:在哥斯达黎加、南非和斯里兰卡推出Uber One,这是单一的跨平台会员计划。Uber One目前在15个国家提供服务。

广告:在Uber、Uber Eats、Drizly和车载平板电脑上投放视频广告。此外,通过在Uber Eats上为CPG品牌增加赞助项目的机会,扩展了广告形式。

此外,宣布与美国宏盟媒体集团(Omnicom Media Group)达成数据合作,加强Uber在移动和零售媒体库存方面的独特广告购买服务。本季度活跃广告商家超过40万,广告收入超过了6.5亿美元。

Waymo合作:宣布了一项多年的战略合作伙伴关系,使Waymo Driver可以在优步平台上使用,从亚利桑那州凤凰城开始。这项整合将于今年晚些时候与一定数量的Waymo车辆一起公开推出,并将包括本地送货和叫车服务。

带有青少年账户的家庭档案:更新了家庭档案——跨越移动和外卖应用程序——并推出了青少年账户,使父母能够邀请13-17岁的青少年通过他们的家庭档案创建一个专门的账户,可以用来叫车和点餐。青少年账户有内置的安全功能,包括PIN验证、实时行程跟踪和访问优步的安全热线,以帮助青少年在旅途中保持安全。

<移动出行>

优步预订功能:推出新的预订功能,为乘客和司机创造更加无缝的体验,包括为乘客预订汽车座椅或宠物友好的乘车,提高可靠性的新功能,以及新的赚钱者功能,使乘客更容易在应用程序中找到预订行程。

Hailables:在台湾,意大利,土耳其和爱尔兰的几个新城市推出优步出租车;并将自行车出租产品Uber Moto扩展到阿根廷的其他城市。

UberX Share扩展:在美国新增18个市场推出UberX Share,使其服务覆盖全球50多个市场,成为全球最广泛使用的共享乘车产品。

福特灵活租赁试点:扩大与福特的试点项目,在圣地亚哥、旧金山和洛杉矶为Uber平台上的司机提供福特野马Mach-E车型的电动汽车灵活租赁服务。这是汽车制造商和拼车网络之间的首次试点,进一步推动了两家公司的电气化和排放目标。

英国优步旅游扩展:宣布了一项新的英国功能,允许英国用户直接在优步应用程序中预订航班。优步航班加入了现有的英国交通选择,包括优步乘车、优步船、国际和城际火车和公共汽车。

Uber Carshare北美扩张:宣布Uber Carshare将在未来几个月扩展到北美,首先在波士顿和多伦多推出。

<快递、送餐>

达美乐在美国的首个第三方外卖应用合作伙伴关系:

2023年7月,达美乐与达美乐达成了一项新的全球协议,美国客户可以通过Uber Eats和Postmates应用订购达美乐的产品,并由达美乐及其特许经销商的训练有素的外卖专家送货。该协议还将创造机会,将达美乐的国际市场统一在一个单一的主协议下,利用两个品牌的全球规模。

集团杂货订单:在全球范围内推出了我们的集团杂货产品,使其比以往任何时候都更容易邀请参与者添加项目,设定订购的截止日期,并自动分摊账单。

自动配送更新:公布了商业协议,允许Serve在美国多个市场部署多达2000台人工智能人行道配送机器人。此外,扩大了与Cartken的合作伙伴关系,包括通过弗吉尼亚州费尔法克斯的自动机器人送货。

与亚马逊Alexa的免提订单跟踪:宣布消费者现在可以通过亚马逊的语音助手Alexa体验免提订单跟踪,以跟踪优步Eats在美国餐厅的订单状态。

<货运>

增加与现有和新托运人的接触:从现有运输管理客户那里获得了重要的国际服务扩展,这些客户寻求更好的全球连通性和可见性,包括伊顿和Chicken of the Sea。

此外,优步货运的经纪服务迎来了几位新客户,包括金佰利(Kimberly-Clark)和全球五大食品服务公司之一。

股价分析

优步目前股价为每股$46.65,总市值944亿美元,本季度优步公司扭亏为赢,暂时无法计算市盈率,根据财报中资产部分计算市净率约为12倍。

目前优步的股价已经回到疫情前了,预计未来营收有机会出现稳定增长,根据目前财报中公司的财务情况和对未来的发展预期来看,优步的股价是处于合理估值区间。

按照预期,未来优步的股价有望突破每股$50。

总结

总体来说,优步的财务营收从疫情期间的每季度30亿美元左右,增长至现在每季度营收超过90亿美元,股价也得到的了相应的提升,从此前的每股$20涨至每股$46

显然捡便宜买后疫情股的机会已经错过,未来需要关注优步的发展,以及营收是否可以得到有效的提升。

END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 64a6404d·2023-08-02优步绑定任何卡片无法进入解绑页面点赞举报